[ad_1]

诺贝尔奖获得者托马斯·萨金特 (Thomas Sargent) 撰写了一篇名为“一些令人不快的货币主义算术”的著名论文,论述了国家债务如何以不可持续的方式增长(当然,是从纯粹假设的角度来看)。 美联储系统有自己的一种“令人不快的算术”需要考虑。

令人不快的计算源于这样一个事实,即美联储提高利率以对抗通货膨胀的程度越高,它就必须向经济注入更多的资金。 为了维持其目标利率,美联储必须向在美联储有存款的银行支付该利率 和 与美联储有回购(回购协议)安排的交易对手。 回购的行为很像一个去中心化的存款系统——只是一个通过交换债务工具(如债券)来高度抵押现金存款的系统,直到债券被回购。 他们向银行支付其利率目标范围的上限,并向回购交易方支付其目标范围的下限。

实际上,美联储在几天或一周或两周内向各个交易对手“出售”价值十亿(或一万亿?)美元的国债,然后以略高的价格买回它们. 他们出售债券的价格与他们购买债券的价格之间的差额代表交易对手赚取的回报率或利息。 美联储通过向其回购交易对手方支付该利率来维持其目标利率。

2022 年 3 月 30 日,美联储拥有 3.773 万亿美元的银行存款和 2.041 万亿美元的回购协议。 这意味着为了维持当时 0.33% 的利率,美联储必须支付 5.814 万亿美元的利息; 约为 19,186,200,000 美元(每年 190 亿美元)或每月约 16 亿美元。

到 2023 年 3 月 29 日,美联储拥有 3.402 万亿美元的银行存款和 2.633 万亿美元的回购安排,总计 6.035 万亿美元。 当时他们的目标利率约为 4.6%,这意味着美联储必须支付 2776.1 亿美元(每年 2770 亿美元)或大约 每月 230 亿美元.

美联储目标利率现在超过 5%。

虽然与美联储的资产负债表、联邦债务或联邦政府预算相比,230 亿美元似乎不算多,但它仍然是一笔相当可观的资金。 这就是美联储给经济增加了多少钱 每一个月.

那笔钱不是贷款。 它也不像传统的买卖债券货币政策那样“可逆”。 现在我们可以明白为什么这个算法对美联储来说是“不愉快的”。 它不能在不实现巨额损失的情况下出售其债券证券以将资金撤出经济。 根据一项内部估计(脚注 2),到 2022 年 9 月,美联储持有的债券市值已下降 1.1 万亿美元。美联储可以让其证券到期而不展期,但这意味着它不再赚取利息这些证券有助于为其向银行和其他交易对手的巨额付款提供资金。

如果美联储想进一步提高利率,它将不得不向金融系统支付更大的款项——利率每增加 100 个基点意味着每年向金融系统额外支付 600 亿美元或每月 50 亿美元。系统。

假设美联储可以将其债券投资组合转为收益率更高的债券,这可以部分抵消其更高的成本。 但这需要相当长的时间,因为美联储持有的大多数债券至少需要一年(甚至很多年)才能到期。

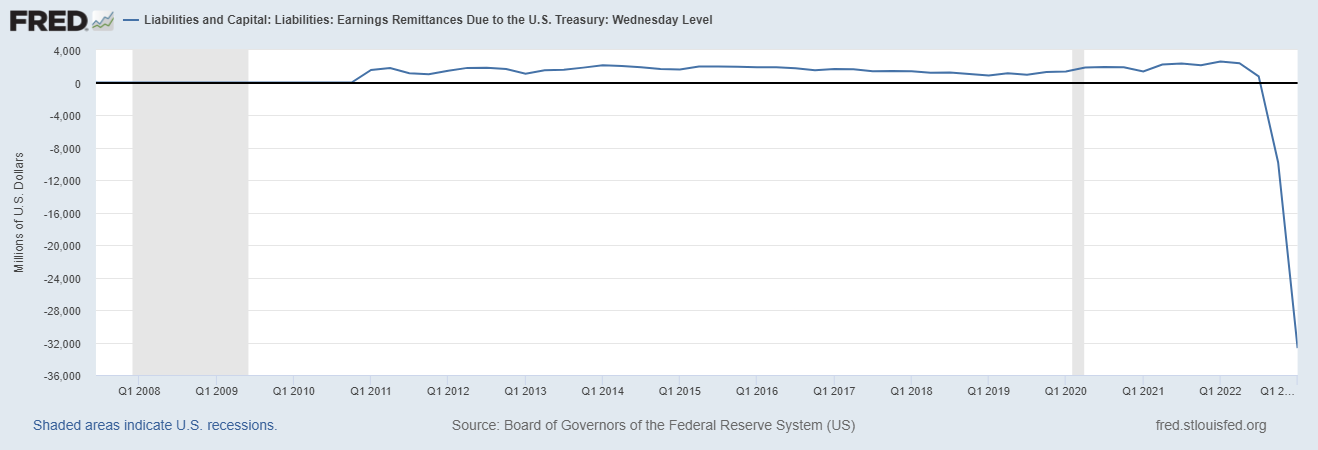

在此期间,美联储系统一直在承受巨大的运营亏损。 2 月份,它累计亏损 360 亿美元。 我估计他们的累计损失现在在 760 亿美元到 1160 亿美元之间,而且还在攀升。 这张图表说明了美联储出现经营亏损的趋势。

正如托马斯·霍根 (Thomas Hogan) 在 4 月份指出的那样,美联储在恢复盈利后不会恢复将利润汇回美国财政部。 他们计划等到抵消当前的经营亏损后再将资金汇回财政部——这可能需要数年时间。

除了通过向市场注入新的流动性来提高利率以降低通货膨胀的矛盾之外,美联储可能还会为陷入困境的行业提供生命线,就像最近对硅谷银行所做的那样。

当美联储试图通过提高利率用左手拿走潘趣酒碗时,它正试图通过每月向金融系统增加 20 多亿美元的新资金和定期“援助”来用右手把潘趣酒碗放回去”计划为市场增加了更多的流动性。 利率越高,双手在相反方向上工作的难度就越大。

那是一些令人不快的算术。

[ad_2]

Source link