[ad_1]

罗莫洛·塔瓦尼

放大高收入 ETF (纽约证券交易所:YYY)是一种高收益收益投资,当前股息收益率为 12%。 该基金已经存在了十年,但其表现至少可以说是平淡无奇。 我不期望 这也是该基金很快就会开始跑赢大盘的一个原因。

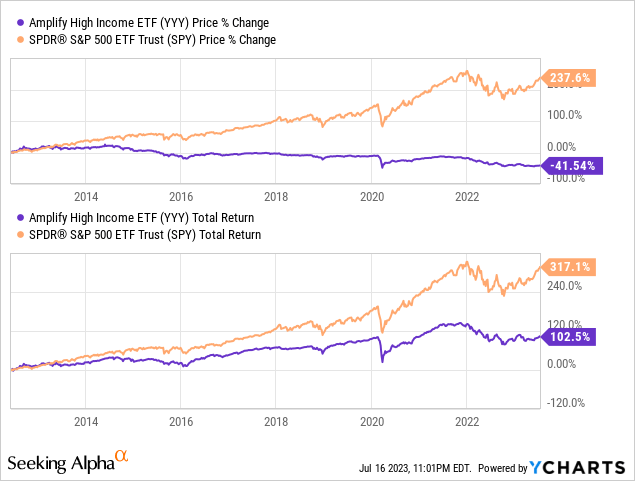

自成立以来,YYY 的股价下跌了-42%,但其总回报(包括股息再投资)却上涨了 103%。 该基金在这两个指标上的表现都远远落后于市场指数,同期标准普尔 500 指数的股价上涨了 238%,总回报率为 317%。

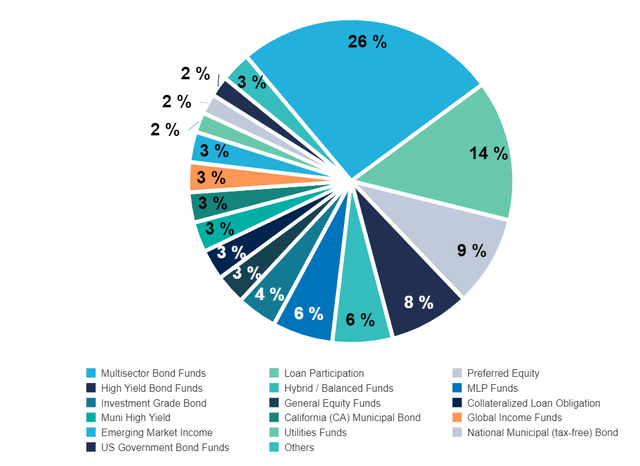

该基金的投资组合中总共持有 45 个 CEF。 它并不是完全主动管理的,其持股也很少发生变化。 目前,该基金持有的26%为多部门债券基金,14%为贷款参与基金,9%为优先股基金,8%为投资型基金。 高收益债券基金。

YYY资产按类别分布 (放大)

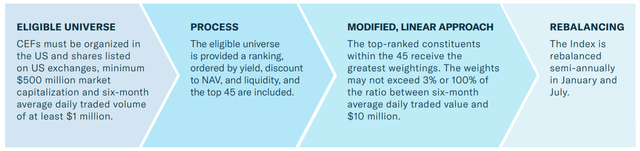

尽管该基金不是主动管理的,但它使用筛选标准方法,根据一些预先定义的标准选择其组成部分。 基金持仓数量始终设定为45只,单个仓位不得超过总权重的3%。 该基金首先创建一份在美国交易、市值至少为 5 亿美元、日均交易量为 100 万美元的 CEF 清单,用于流动性目的。 然后根据股息收益率、资产净值折扣和流动性对它们进行排名,选出前 45 名。基金内的权重基于上述筛选标准对每个成分的排名。 例如,股息收益率较高或资产净值折扣较大的 CEF 会获得较大权重。 该基金的组成部分和权重每年更新两次。

YYY投资组合策略 (放大)

但这种方法有一个问题。 虽然根据收益率和资产净值折扣来选择 CEF 听起来是一个不错的方法,但它可能会导致选择“收益率陷阱”和那些正在流失价值的 CEF。 我可以理解在全市场恐慌和市场崩溃期间(例如 2020 年 3 月)根据资产净值折扣投资 CEF,当时几乎每个 CEF 都以大幅折扣出售,但大多数其他时候,你必须注意为什么 CEF 的交易价格是折扣。 很多时候,CEF 以大幅折扣进行交易是有充分理由的,并且他们可能会继续以大幅折扣进行交易,直到解决问题为止。 如果 CEF 不断亏损、押注错误、杠杆过高且设计不当,那么该 CEF 进行折价交易是有道理的。 同样,投资者通常会以相对于资产净值的溢价来奖励管理良好的优秀 CEF。

该基金不仅以股息收益率和资产净值折价作为选股的最大标准,而且作为确定各选股权重的最大标准。 理论上,他们可以对最差的CEF给予最大的权重,这些CEF因深陷困境而以大幅折扣和高收益进行交易,而对管理良好但以溢价交易且股息较低的CEF给予最小的权重。

这一策略还将导致基金管理层削减表现最佳的股票,并减少表现最佳的股票的权重,同时增加表现最差的股票,并随着时间的推移增加其权重,因此问题也不会随着最初的股票决策而结束。 即使在做出初步决策后,这种情况仍然会持续下去,因为该策略会奖励表现不佳的人并惩罚表现出色的人。

当我们观察该基金的长期表现时,其年复合增长率为3.12%。 与该基金12%的股息收益率相比,你会发现该基金的年总回报率仅为其年股息的1/4。 换句话说,如果您选择将股息再投资,则基金股息支付的 3/4 将用于弥补您可能经历的价值衰减。 根据经验,如果高收益基金的年总回报率低于股息收益率的 50%,那么最好远离它。 理想情况下,基金的总回报水平应与其股息收益率相同甚至略高于其股息收益率,但在最坏的情况下应至少为股息收益率的一半。 否则,您知道您的股息支付几乎无法弥补本金的衰减。

YYY 自成立以来的总回报 (作品集展示器)

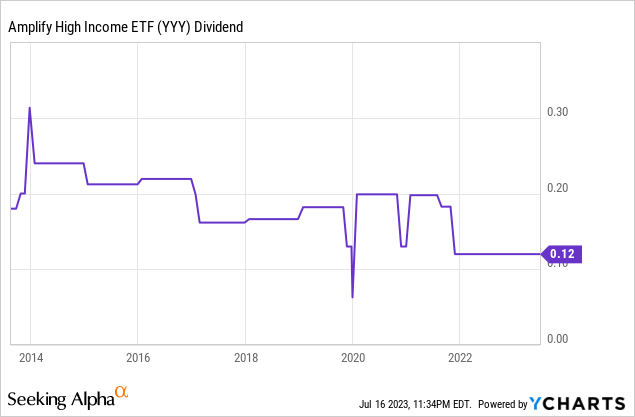

在过去的十年中,我们已经看到 YYY 多次削减其发行量。 目前,该基金每月支付每股约 12 美分,但不久前为 20 美分,十年前为近 30 美分。 这种类型的股息表现对于资产净值随着时间的推移而下降的基金来说是非常典型的,因为它们用来产生收入的资产越来越少。 有时他们试图通过从 ROC(资本回报)中支付股息来解决这个问题,有时他们会使用杠杆来保持股息稳定,但从长远来看,这些方法很少奏效。 到目前为止,我还没有看到YYY使用杠杆,但从长远来看,这只会导致资产净值衰减更快,除非该基金的策略是固定的。 另请记住,即使 YYY 不使用杠杆,但 YYY 持有的许多 CEF 肯定会使用杠杆,所以这是另一件事需要记住。

别误会,我并不讨厌 YYY 持有的所有股票。 YYY实际上有一些我个人喜欢甚至在我的投资组合中持有的股票,例如Pimco的PDI(PDI)和PTY(PTY)。 我也碰巧喜欢自由全明星股票(美国),因为它在总回报和股息增长方面都表现强劲。 我也不反对以资产净值折扣购买 CEF。 有很多案例都是以资产净值大幅折扣购买高质量的 CEF,从而带来了强劲的回报,例如在 2020 年。如果一只基金多年来一直保持着强劲的业绩记录,并且以折扣价进行交易,我绝对会选择购买购买它,但在选择是否购买或为特定 CEF 分配多少权重时,我不会选择资产净值折扣或收益率作为我的唯一标准。

我预计,只要 YYY 主要或仅基于收益率和资产净值折扣来挑选基金的策略继续下去,其表现不佳的情况在可预见的未来将继续下去。

[ad_2]

Source link