[ad_1]

多年来,通胀目标一直是美联储货币政策的基石。 然而,最近美联储内部的议论表明,一些人希望重新审视 2% 的通胀目标。 迈克尔·S·德比 (Michael S. Derby) 报道了讨论情况,强调了这一潜在调整背后的理由。

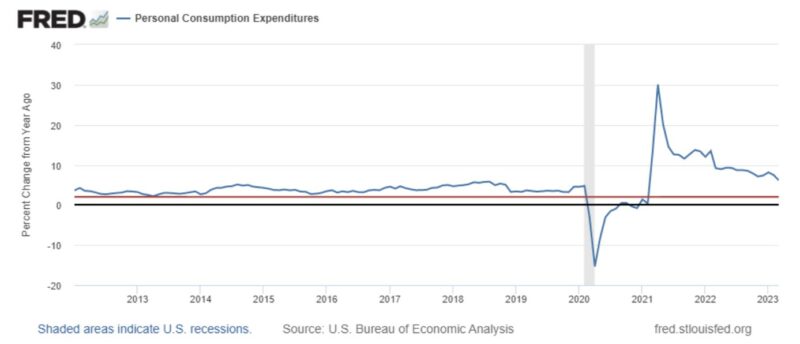

美联储希望在管理通货紧缩的同时尽量减少金融压力,这是重新审视通胀目标的主要动机。 鉴于最近发生的银行倒闭事件以及对加息潜在影响的担忧,更高的通胀目标将使美联储能够在控制通胀和避免不必要的经济动荡之间取得平衡。 翻译:这将使美联储更快地降低利率。 目前2%的通胀目标于2012年正式采用,但并未产生预期效果。 2012年至2020年,通货膨胀率普遍 以下 2%。 考虑到这一点,美联储于 2020 年 8 月转向不对称平均通胀目标。此后,通胀总体上 多于 2%。 美联储转向不对称的平均通胀目标,并没有改善整个体系,而是将一组错误换成了另一组错误。

一些人现在希望改变美联储的目标。 但改变目标——尤其是在通胀远高于目标的时候——将会引发人们对美联储货币政策有效性和可信度的质疑。 毫无疑问,一些人会担心美联储也将无法达到更高的目标,这可能会促使未来进一步修改目标。 目前最谨慎的做法是坚持到底。

一旦美联储将通胀率拉低至2%,就可以考虑修改目标。 不过,它不应该提高通胀目标。 相反,它应该用名义支出目标取代通胀目标。

(美联储) 过渡到名义支出目标制度有几个令人信服的理由。 通过以名义支出为目标,这种方法确保货币供应量根据货币需求的变化进行调整。 因此,它的直接目标是维持货币均衡,即货币供给等于货币需求。 另一方面,仅仅瞄准通胀可能会让美联储误入歧途。

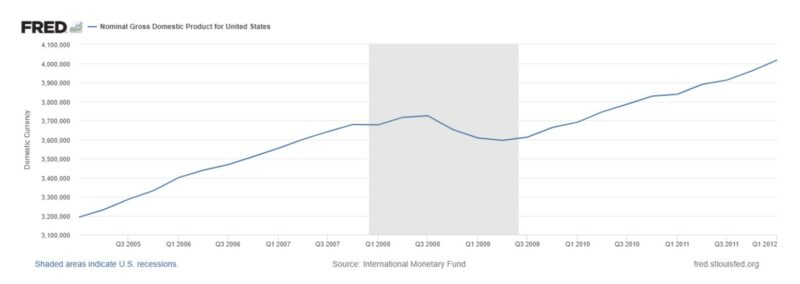

为了说明这一点,请考虑名义支出低于其趋势水平的情况。 如果名义支出仍然很低,就像 2008 年金融危机之后那样,消费者将减少购买,以试图补充货币储备。 结果是经济衰退(有时是严重的)。

在名义支出目标下,目标是将名义支出恢复到冲击前的趋势路径。 通过提供足够的货币来满足需求,央行的名义支出会阻止消费者减少购买以补充货币储备。 因此,经济衰退得以避免——或者至少得到缓解。

相比之下,通胀目标制则不需要采取这种纠正措施。 随着名义支出大幅下降,央行未来只需实现 2% 的通胀率。 值得注意的是,虽然相同的通货膨胀率可能出现在不同的名义支出水平上,但宏观经济并不是对任何名义支出水平都无动于衷。 这是名义支出目标相对于通胀目标制度的一个重要优势。

通过采用名义支出目标,美联储将采用一种为危机时期所需支出水平提供明确指导的制度。 这一转变将增强美联储有效应对经济衰退的能力。

名义支出目标的另一个优点在于其灵活性。 这样的制度更适合应对各种类型的冲击,无论它们是名义上的还是实际的。 这很重要,因为不同的冲击需要不同的政策反应。 当经济经历货币需求变化(名义冲击)与受到自然灾害影响(实际冲击)时,适当的行动方针有所不同。 当央行以名义支出为目标时,重点是维持货币平衡,同时让价格水平适应现实世界条件的变化。 相反,通胀目标制却无法做出这种区分。 例如,在石油危机导致产出下降和价格上涨的情况下,瞄准通货膨胀将需要货币紧缩,从而减少产出甚至超过石油冲击所需的程度。 名义支出目标不需要这样的收缩。

美联储最近在通胀目标方面的表现远非出色,因此有必要对其政策框架进行认真评估。 重新审视通胀目标应该会引发关于采用名义支出目标的更广泛讨论,这在实现货币平衡、应对冲击和解决通货紧缩担忧方面具有优势。 通过瞄准真正重要的事情,美联储可以将自己置于货币政策的最前沿,为维持经济稳定提供更有效和可信的方法。

尼古拉斯·卡查诺斯基

卡查诺斯基博士是德克萨斯大学埃尔帕索分校伍迪·亨特商学院经济学副教授兼自由企业中心主任。 他还是 UCEMA 弗里德曼-哈耶克自由社会研究中心的研究员。 他曾担任私营企业教育协会(APEE,2021-2022 年)主席和朝圣山协会(MPS,2018-2022 年)董事会成员。

他获得了阿根廷天主教大学的经济学学士学位、高等经济与行政管理学院 (ESEADE) 的经济学和政治学硕士学位以及哥伦比亚大学的博士学位。 马萨诸塞州波士顿萨福克大学经济学博士学位。

卡查诺斯基博士是 阿根廷经济反思 (阿根廷阿克顿研究所,2017), 货币均衡和名义收入目标 (Routledge,2019),以及合著者 奥地利资本理论:现代本质考察 (剑桥大学出版社,2019), 资本与金融:理论与历史 (劳特利奇,2020),以及 美元化:阿根廷的解决方案 (克拉里达社论,2022 年)。

卡查诺斯基博士的研究成果已发表在以下媒体上: 经济行为与组织杂志, 公共选择, 制度经济学杂志, 经济与金融季刊, 和 经济思想史杂志 等网点。

[ad_2]

Source link