[ad_1]

Anatoly Morozov/iStock 来自 Getty Images

投资论文

Toyo Gosei (OTCPK:TYGIF) 的股票年初至今已修正 53%,我们认为成本通胀和外汇风险的主要负面因素已被消化。尽管该公司是关键化学品的供应商 对于半导体行业,我们认为不值得投资,因为现金消耗状况和盈利能力下降可能导致同比负增长的上行空间有限。 我们对股票持中立态度。

快速入门

Toyo Gosei 成立于 1954 年,是一家日本特种化学品制造商,经营两个主要业务部门。 首先是用于半导体制造(用于逻辑和存储芯片)的感光材料,占 2022 财年第三财年销售额的 60% 以上。 二是用于药品、香料、油漆和溶剂的化学品及其存储管理和仓储。 现任社长木村佑真是创始人兼前会长木村胜的家族成员。

该公司最大的客户是信越化学(OTCPK:SHECY),它是日本最大的化学公司,也是全球PVC产量领先的制造商。 信越化学在 2022 财年第三财年占总销售额的 13.6%(第 12 页)。

公司将于 2022 年 11 月 9 日公布 Q2 FY3/2023 业绩。

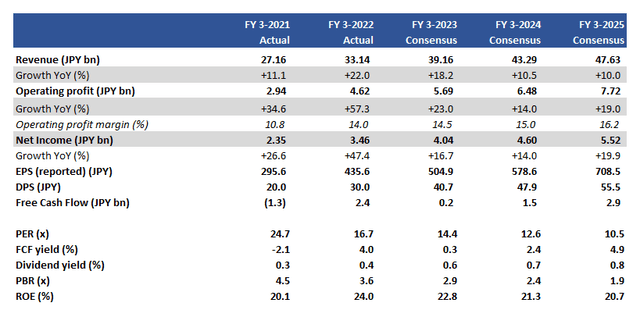

包括共识预测在内的关键财务数据

包括共识预测在内的关键财务数据(公司、路孚特)

我们的目标

东洋合成因卡马拉哈里斯于 2022 年 9 月访问日本而成为头条新闻,他与半导体供应链公司举行了圆桌会议。 虽然在该领域绝不是主要的重量级人物,但东洋合成在提供用于半导体光刻的感光材料方面发挥着作用。

在这篇文章中,我们希望评估在汇率发生重大变化以及影响原材料和运费成本的通胀压力的情况下的盈利前景。

上坡

虽然该公司曾预计日元兑美元在 2023 财年第三财年贬值,但没有人能预料到其实际的快速下跌速度。 Toyo Gosei 预计本财年的 FY 平均汇率为 125 日元兑美元,但在 2023 财年第三季度/2023 财年第一季度已达到 136 日元,目前交易价格约为 147 日元,同比贬值 31%。

虽然这将导致以日元计价的销售额同比强劲增长,但在 2023 财年第 1 季度(第 4 页),成本已经明显增加。 原材料、燃料和运费成本同比上涨抑制了利润率,同时公司在资本支出和研发上的支出也在增加运营成本。 虽然交易似乎符合公司的临时指引,但我们看到了以下挑战。

首先,美元走强意味着成本高于预期。 东洋合成仍有提价空间,但我们认为,由于终端用户对平板显示材料的需求开始枯竭,尤其是内存市场,近期正在进行库存调整,因此销售能力有限美光 (MU)、西部数据 (WDC) 和三星电子 (OTCPK:SSNLF)。 逻辑市场看起来相对健康,但公司感光化学品业务的整体前景是负面的。

成本也将在压低化学领域的盈利能力方面发挥作用,该领域依赖于汽车、化妆品和电子产品高纯度溶剂的需求,而这些都在经历消费者情绪的低迷。

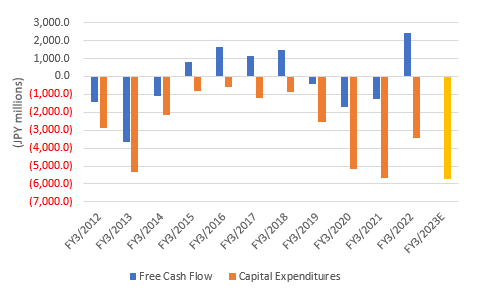

其次,该公司在 2022 财年第三财年宣布了一项中期计划,其中强调了对加强基础设施和提高产能的投资承诺。 尽管这些应该具有长期利益,但在中短期内,这似乎是一场完美风暴,随着折旧的增加,盈利能力被推低,而自由现金流受到惩罚,因为资本支出水平预计将保持历史高位以提振容量。 该公司产生自由现金流的记录并不完全稳定,因此,我们预计该公司将在 FY3/2023 和 FY3/2024 烧钱,除非计划被修改——考虑到这些项目的长期合同性质,这是一项艰巨的任务扩建。

自由现金流趋势(蓝色),2023 财年的计划资本支出(黄色)

自由现金流趋势,2023 财年第三财年计划资本支出(公司)

共识预测看起来过于乐观

尽管未来面临这些重大挑战,但随着利润率的持续扩张以及自由现金流的产生增强,共识预测似乎非常乐观(请参阅上表关键财务数据)。 鉴于成本压力和潜在需求减弱,我们无法预见此类事件的发生。 相对可信的是公司已经计划每股 40 日元的 2023 财年第三财年的股息预测。 然而,鉴于目前的商业环境,我们认为这充其量是中期股息上限,最坏的情况是股息同比下降。 该公司现金并不充裕,净债务余额为 141 亿日元/9700 万美元,相当于净债务与股本之比为 0.9 倍,这不是主要问题,但凸显了公司迎合不断增加的股东的能力有限返回。

尽管该公司在 2022 财年第三财年的营业利润率达到了 14.3% 的历史高位,但这似乎是一次性的,而不是可持续的趋势。 总而言之,我们认为共识预测具有误导性。

估值

根据市场普遍预期,该股的市盈率为 2024 财年 3 倍市盈率 12.6 倍。 该公司的每股收益有可能达到这一水平,但纯粹是通过账面收益(在非营业收入项下),因为美元存款被转换回日元。 市场通常不会奖励暂时的外汇转换收益。 然而,考虑到现金消耗的可能性,2.4% 的预测自由现金流收益率看起来太高了,因此,我们不认为该股看起来被低估了。

风险

该公司可能被视为半导体供应链中的关键参与者,因此其估值倍数可能高于历史估值。 在股价大幅调整后,投资者可能会认为所有负面因素都已被消化,鉴于东洋合成在半导体制造业结构性增长中的敞口,长期前景具有吸引力。

负面风险包括弱于预期的 2023 财年第三季度业绩,随着成本压力的量化和盈利前景的下调,财年公司指引被下调。 鉴于融资成本上升的风险,管理层也可能会限制有关未来股息上涨的提议。

结论

我们认为东洋合成近期交易疲软,这将在 2023 财年第三季度业绩中得到强调。 该股年初至今已修正 53%,因此我们认为没有重大下行风险。 然而,鉴于该公司在产生自由现金流方面的记录相对粗略,以及其提高价格以缓解成本通胀的能力有限,我们认为该股不具吸引力。 我们对该股给予中性评级。

[ad_2]

Source link