[ad_1]

作者:Kenneth Rogoff,Thomas D. Cabot 公共政策教授和哈佛大学经济学教授。 最初发表于 VoxEU。

经过数十年的高速建设,中国的房地产存量现在对于仍然是一个中低收入国家而言相当庞大。 对该国房地产行业的研究往往侧重于全国总量或最大的“一级”和“二级”城市。 本专栏使用新数据显示,占 GDP 超过 60% 和住房存量市场价值约 50% 的中国“三线”城市似乎是近期过度建设问题的主要焦点。已经蔓延到中国的建筑公司。

尽管最近对房地产和建筑业在中国 GDP 中的巨大份额引起了广泛关注,但更根本的问题是,该行业已经飞速发展了几十年,以至于中国已经或即将达到可比的水平许多富裕的发达经济体的人均住房米数。 如果房地产投资收益递减,这意味着该行业在未来十年可能需要大幅萎缩,这可能会暴露金融、政府收入和就业方面的脆弱性。 然而,一个仅在学术文献中涉及的基本问题是,住房和建筑失衡的分配如何在不同地区延伸,以及这对任何后续调整有何影响。 地区差异也可能有助于解释为什么在数据更容易获得的最大和最著名城市的房地产行业的明显健康状况可能无法代表该国的大部分地区。

在过去的十年中,有许多关于中国房地产行业的重要论文,但它们通常关注的是全国总量,或者是最大的“一线”和“二线”城市(例如 Fan et al. 2015, Chen and Wen 2017, Glaeser et al. 2017, Chang and Xiong, 2018, Liu and Xiong 2020。)在与杨元辰(Rogoff and Yang, 2021a, 2021b)有关中国日益严重的房地产问题的早期研究的基础上,我们开发了新的数据,允许人们按城市层级分析不平衡(Rogoff 和 Yang 2022)。 我们发现,这些问题在普遍较小和收入较低的三线城市更为严重。 与更富裕、更突出的一线和二线城市的房地产相比,对三线城市房地产的研究要少得多。 大多数先前的讨论主要是轶事。 尽管如此,中国的三线城市仍占其 GDP 的 60% 以上,约占其住房存量市场价值的 50%(按平方米居住面积为 70%); 三线城市似乎是最近蔓延到中国建筑公司的过度建设问题的主要根源。

中国的问题不仅仅是房地产行业的规模,到 2021 年,房地产行业的直接增加值占 GDP 的 11.8%,包括直接和间接最终需求在内,占 GDP 的 25.4%。 显然,如果房地产需求收缩,例如,由于中国未来增长放缓,对 GDP 的连锁反应可能相当大,这取决于资源转移到其他部门的难易程度。 事实上,更大的问题是,经过几十年的高速建设,中国的房地产存量对于这个仍然是中低收入国家来说已经相当庞大,人均建筑面积与法国相当和德国。

与商业地产和基础设施建设相匹配的三线城市住房建设,可能是对抗齐夫定律的一次尝试; 在大多数国家,这导致最大的城市吸收了很大一部分人口和经济活动。 然而,随着 1 线和 2 线城市仍在增加,三线城市的人口实际上已经集体减少,这一事实表明,试图“建造它,它们就会来”(引用 1989 年的美国电影) 梦想港湾) 没有成功。 房地产失衡如此严重,即使不会导致金融危机,也可能对增长造成压力(Rogoff 和 Yang 2021a),但金融压力当然是潜在的乘数。

图 1 基于我们构建的按城市等级划分的住房存量年度数据,显示了三级城市在建的超大权重。

图1 各城市层级住宅总存量(万平方米)

来源: 中国国家统计局官网、中国统计年鉴、2010年全国人口普查、2020年全国人口普查、2010年中国省级人口普查。

笔记:条中央的标签表示三线城市的数字。 条形上方的标签表示总数。

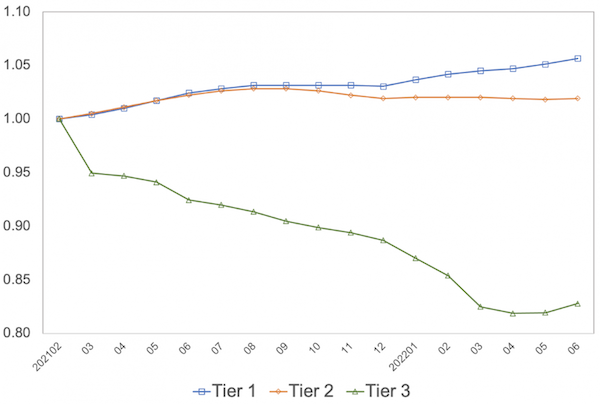

尽管中国没有公布大多数三线城市房价发展的统计数据,但它确实公布了一线和二线城市以及全国平均水平的房价指数。 利用我们对每个组别中住房存量规模的计算,我们能够推断出三线城市的价格走势。 如图 2 所示,与一线城市(北京、上海、深圳和广州)相比,近期三线城市的价格要低得多,这与我们对供需的观察结果一致。

图 2 不同城市等级的房价变化

资源: 中国国家统计局官网

笔记:以 2021 年 2 月为基准月,指数衡量相对于基准月的累积变化。

人口外流,加上整体人口迅速老龄化,表明在可预见的未来,住房需求将下降,尤其是对于三线城市。 到目前为止,尽管人均住宅面积已经很宽敞,但三线城市仍在不断增加房屋。 确实,房地产行业可以从建造新房和办公楼转向更换。 事实上,如果按照联合国中央对中国的人口预测估计,到 2035 年,对新城市住房的需求每年下降约 3%,那么替换需求将占建筑的 60%。 然而,鉴于中国大部分城市房地产相对较新,是在 2000 年之后建成的,这仍需要对行业规模进行大幅下调,对经济产生连锁反应。

图 3 按城市等级划分的人口增长

资源: 中国国家统计局官方网站。

困扰的关键指标之一是未完成的建筑项目的数量,随着需求萎缩和建筑公司难以完成已预售的项目和卸载未售出的项目,未完成的建筑项目数量一直在增加。 最近媒体对此进行了很多讨论,但图 4 给出了一个具体的量化指标——在建房屋与已完工房屋的比率,它反映了未完工建筑相对于现有建筑能力的规模。 一个典型的房地产建设项目,在 2010 年代初期需要 5 到 6 年才能完成,现在需要 10 年以上,并且有未完成的风险。 如图所示,这个问题不仅在三线城市很严重,在二线城市也很严重。

图 4 在建房屋与按城市等级完成的房屋

资源: 中国国家统计局官方网站。

商业房地产问题与住房问题非常相似。 虽然我们无法生成类似完整的基础设施分类数据,但我们确实提供了一些重要子类别的估计值。 例如,尽管三线城市约占全国 GDP 的 60%,但它们占所有道路的 88%,占新建道路的 92%; 管道也是如此。 中国以拥有世界上最大的高铁系统而闻名,并以远远超过客运里程的速度继续建设,特别是在三线城市的大部分份额中。

所有这些都有助于解释在暗示“中国住房高峰”(Rogoff 和 Yang 2021)的总体估计与大城市仍然强劲的价格表现的新闻报道之间持续了一段时间的明显脱节。 今天,人们对中国房地产行业陷入困境的认识要广泛得多,但我们在这里要强调的重点是,震中位于三线城市,这些城市总体上比人们普遍认为的要重要得多。 最后,虽然中国政府确实通过金融监管和无数其他工具对房地产拥有巨大的影响力,但认为目前的萎靡不振仅仅是由于过度收紧贷款监管是错误的。 在经历了将建设作为中国增长战略核心的繁荣时期之后,收益递减的情况正在发生,就像 1970 年代俄罗斯铁路和钢铁厂以及 1980 年代日本基础设施一样。 鉴于许多因素表明中国长期增长放缓,包括不利的人口结构、过度集中化、追赶西方技术的收益放缓,更不用说向低碳经济转型的成本,看来重大调整是中国房地产需要,尤其是在三线城市。

可参考原文。

[ad_2]

Source link