[ad_1]

谢玉良

投资论文

中国汽车系统股份有限公司(纳斯达克股票代码:CAAS),通过其子公司在中国生产和销售汽车系统和零部件。 它还在北美和巴西销售汽车零部件,并提供售后和研发支持服务。 公司股份 自 Covid-19 大流行开始到 2022 年 8 月左右,一直在急剧下降。旅行受到限制,由于中国严格的保护措施,人们的消费能力受到抑制。 所有这些因素都导致 CAAS 的股票表现不佳。

然而,到 2022 年末,该公司股价大幅上涨,同比上涨约 182%。 这一强劲增长得益于中国的重新开放和有利的政府措施。 这些方面导致销售额稳步增长,仅第三季度公司的销售额就增长了约 25%。 展望未来,这些顺风仍然存在 经济,这预示着公司未来的繁荣。 因此,我对这只股票持乐观态度。 电池组件成本的下降支持了我的看涨观点。

购置税减免:支持性政府政策引导销售增长

随着政府对车辆购置税减半等政策刺激消费,2022年中国汽车产销量同比增长。 根据中国汽车工业协会 [CAAM]2022年,中国汽车制造商产量同比增长3.4%至2702万辆,销量同比增长2.1%至2686万辆。 这是大势所趋,但 CAAS 以两位数的销售额增长跑赢市场。

Kevin Theiss,“2022 年第三季度汽车总销量同比增长 24.9%,其中乘用车同比增长 36.6%,商用车同比下降 10.6%。”

据 CAAM 称,尽管面临诸如 Covid-19 回归、缺乏半导体芯片、昂贵的电池原材料以及不确定的政治气候等挑战,但去年中国汽车行业的产销量仍然增长。 2022 年 6 月 1 日至 12 月 31 日,中国财政部将 2 升或更小发动机汽车的购置税从标价的 10% 降低到 5%。 这适用于价值低于 30 万元人民币(45,000 美元)的车辆。

电池材料下行趋势:降低生产成本提高利润率

上一节,电池原材料成本高是2022年汽车行业的逆风之一,但现在电池原材料价格处于下行通道,相信对控制有很大帮助生产成本,从而提高利润率。

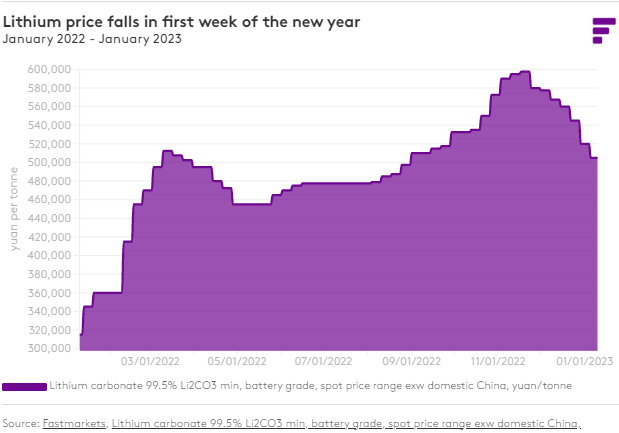

锂盐是电池生产的主要组成部分,由于需求低迷和悲观的市场态度,其价格在整个 12 月持续下跌。 2023年1月12日,Fastmarkets预估电池级碳酸锂99.5% Li2CO3 min中国国内现货价格区间为47万-50万元/吨,较前一周预估的49万-52万元/吨下跌2万元/吨公吨。 截至 12 月 1 日,价格在每吨 570,000 至 585,000 元之间。

快速市场

一水氢氧化锂 [LiOH.H2O] 1 月 12 日,56.5% LiOH min,电池级,中国国内现货价格范围为每吨 470,000-500,000 元。这也比一周前的每吨 490,000-520,000 元每吨下降了 20,000 元。 12 月 1 日,价格在每吨 570,000 至 580,000 元之间。

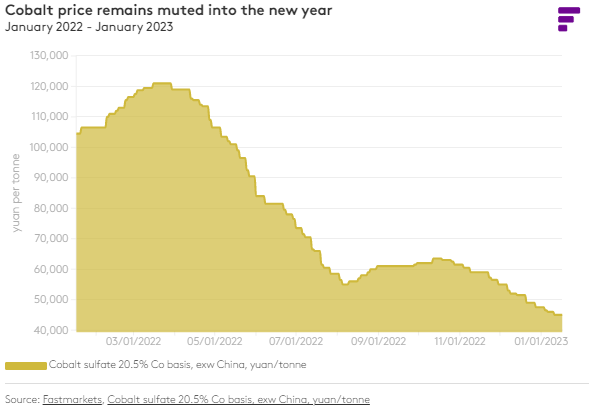

由于下游市场需求不多,供应充足,作为电池关键原材料的硫酸钴价格上月在中国持续走低。 到2023年为止,这种下降趋势没有改变。

快速市场

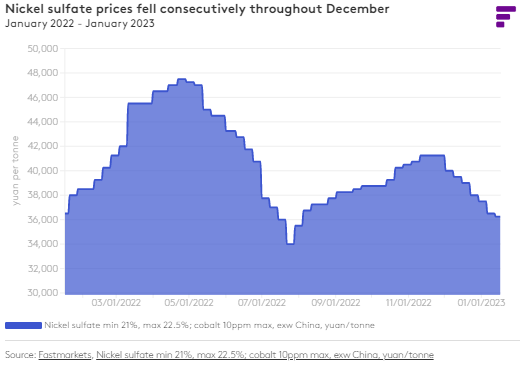

同时,整个12月,国内硫酸镍价格持续走低,电池原材料价格继续下行。

快速市场

由于市场对这些组件的持续贴现,我对这家公司的利润率和整个行业的未来持乐观态度。 我相信,这一发展将有助于该行业的企业大幅控制生产成本。 连同随后将更详细讨论的减税和更高消费支出的积极影响,这预示着未来的好兆头。

消费者和政府在巩固公司发展中的作用

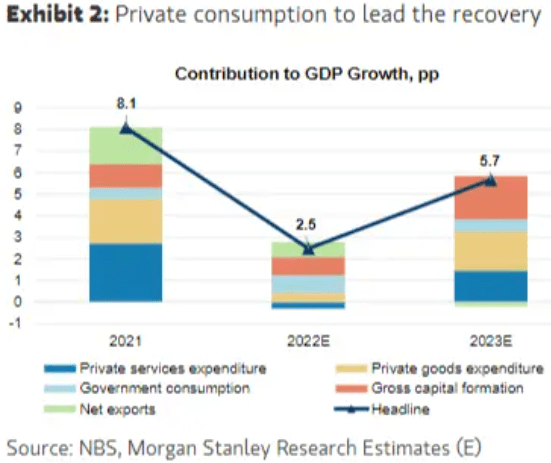

在世界其他地区解除封锁很久之后,中国决定将 Covid 封锁维持近 2022 年,这对中国经济造成了严重影响。 不幸的是,它只是部分关闭,但现在又完全开放了。 由于对消费者支出的信心受到冲击,政府预计经济将出现显着复苏。 有了这笔支出和政府投资的合理贡献,中国今年可能实现约 5.5% 的增长目标,甚至不必出口超过进口。

摩根士丹利研究估计

由于去年房价暴跌对家庭财务和信心造成的损害,中国消费者在 2021 年可能比美国消费者更加谨慎。然而,中国消费者在整个大流行期间确实设法大量储蓄,这意味着大量潜在需求等待释放。 此外,由于全球经济正在走弱,供应链运行平稳,中国重启经济不太可能出现通胀飙升。

这对中国企业的利润来说是一个积极的迹象,预计今年的利润将增长两位数,这一增长率远高于几乎任何其他地区。 高盛、摩根士丹利等投行表示,即使企业的盈利仅达到市场预期,投资者仍可能看到丰厚的回报。

封锁并不是过去两年中国股市下跌的唯一原因。 地缘政治紧张局势和政府对科技和房地产的打压也起到了一定作用。 好消息:政府正在许多方面恢复支持增长的措施。 它支持而不是扼杀房地产行业,积极持有一些科技公司的股份。 此外,中国正在改善其国际外交关系。 例如,它与印度的关系越来越好,这对企业有利,因为它开辟了新的市场和需求。

当中国经济完全重新开放时,加强外交关系可能会在中国创造机会,吸引外国人前来经商或旅游。 如果发生这种情况,将会有更多的人出行,从而提高对汽车的需求,这对 CAAS 是有利的。

Factiva

在此背景下,不可否认中国政府和消费者对中国企业发展的重要性。 鉴于这种情况,我认为对 CAAS 的需求增加将主要受到消费者不断增强的自信和消费能力的推动。 政府的责任是通过促进包容合作的外交关系和制定鼓励经济扩张的政策来营造繁荣的商业环境。 数据显示,消费者和政府都在尽自己的一份力量,这预示着CAAS的未来。

随着中国重新开放,其人口将再次参与旅行,增加对汽车的需求,补充这些重要的顺风。 补充一下我之前的预测,这将成为 CAAS 的收入来源。

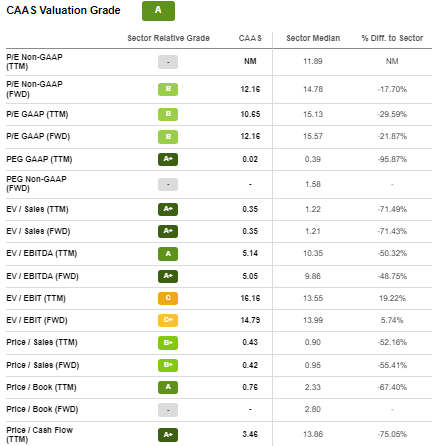

估值

基于相对估值指标,CAAS 似乎被低估了,因为它们几乎都低于行业中值。 目前的价格允许投资者以折扣价购买前景看好的经济体中前景看好的公司。

寻找阿尔法

鉴于其商业环境的许多积极因素,我预计公司的股价将继续上涨。 它总结了投资者可以从这一令人兴奋的业务的股份中获得的回报。

风险

这只股票有很大的吸引力,但这并不能使它成为完美的买入对象。 向这个组织投入资金并非没有风险。 能源问题是最大的威胁。 自从俄罗斯入侵乌克兰以来,对汽车工业至关重要的能源部门在全球范围内一直处于混乱状态。 油价极高,供应链问题不断。 如果你正在考虑购买该公司的股票,那将是一个相当大的进入障碍。

结论

在充满挑战的 2022 年之后,CAAS 似乎受益于具有扩张机会的繁荣市场。 由于预计未来几个季度公司的收入和利润率将增加,我预计公司将继续保持高速增长。 我建议购买这只股票,因为该公司有很大的潜力,而且现在的价格已经打折,但投资者应该意识到其中的风险。

[ad_2]

Source link