[ad_1]

1815 年,欧洲人准备庆祝。拿破仑战败流放。 经过 12 年的拿破仑战争,欧洲大陆终于和平了。

英国人特别兴奋。 他们与美国的第二次战争,即 1812 年战争,也结束了。 纺织业蓬勃发展。

但到年底,欧洲和英国都陷入了经济萧条。

这种经济衰退对经济历史学家来说并不意外。 经济问题往往伴随着战争。

至少自拿破仑时代以来,战争就是巨大的努力。 战场上的部队需要武器、弹药、制服、膳食和其他物资。 这些需求通常会导致战争国家的经济繁荣。

战争结束后军队复员。 部队出院并返回家园。 这恰恰在错误的时间增加了文职劳动力的规模。

随着战争的结束,新物资的订单被取消。 这减缓了经济。 与此同时,归来的部队也需要新的衣服和物品来重新开始他们的生活。 现在有新的消费者在争夺收缩经济生产的有限商品供应……以及数量有限的工作岗位。

这种模式发生在一个世纪之后,即第一次世界大战结束时。经济衰退和通胀也紧随第二次世界大战、朝鲜战争和越南战争之后。

你可能没有意识到,美国现在正处于战后经济。 随着我们继续放松,它可能会威胁到另一场经济衰退,这种衰退只会在事后显现。

COVID-19 的战时支出

冠状病毒在 2020 年引发了一场大流行病。各国政府的反应就像在战争中一样。

资源被集中起来对付敌人。 随着政府购买物资,支出飙升。 就占国内生产总值的百分比而言,COVID 支出可与全球战争的努力相媲美。

在过去,政策制定者明白战争复员会扰乱经济。 他们采取措施避免这种破坏。

随着第二次世界大战接近尾声,美国制定了《退伍军人权利法案》。 这为返回的退伍军人提供了教育机会。 这有助于防止劳动力膨胀。

还提供 VA 贷款以帮助退伍军人购房。 这导致了建筑业的繁荣,在住宅建筑中创造了就业机会,以吸收工厂不再需要的工人。 逐步取消战时经济政策,以缓和向和平时期经济的过渡。

但政策制定者在过去几年并没有遵循这种方法。 随着 COVID-19 危机的缓解,他们抵制变革。 他们的支出保持在战时水平。 美联储将利率维持在 5,000 年来的最低水平。

所有这一切都不是没有后果的……

为经济衰退做准备

今天,我们正在为这些政策付出代价。 通胀正在缓和,但仍然很高。 随着成本上升和价格上涨减少销售额,企业正在努力盈利。

消费者也在苦苦挣扎。 工资赶不上通货膨胀。 消费者正在转向举债以跟上开支。 同时,随着大流行限制措施的放松和更多工人的可用,公司正在裁员。

随着消费者压力的增加,拖欠贷款将会增加。 这给已经承受压力的银行系统增加了压力,因为利率不再处于 5,000 年的低点。

历史可以帮助我们了解我们面临的问题的严重性。 我们不知道经济痛苦会持续多久,但模式表明它肯定会产生影响。

拿破仑后的萧条持续了多年。 它导致了 1819 年美国的恐慌。该国的经济需要两年时间才能从中恢复过来。

南北战争后的经济衰退持续了 32 个月。 第一次世界大战后经历了两次衰退。经济终于在战争结束三年后复苏。

第二次世界大战导致了长达八个月的经济衰退。 朝鲜战争的衰退持续了 10 个月。 越南战争之后出现了长达 16 个月的经济衰退。

新冠后衰退尚未正式开始。 这些影响肯定会持续到 2024 年。现在是为越来越不可避免的经济衰退做准备的时候了。

至少,您需要定义销售地点。 许多投资者看到 2019 年经济放缓,并认为没有什么可担心的。 当股市从大流行熊市中迅速复苏时,有些人很幸运。

但没有理由期望这次会迅速复苏并希望不会减少熊市损失。

对于即将到来的熊市,没有“一刀切”的计划。 这将取决于您使用的策略和您个人的风险承受能力。

您可能想增加现金持有量……或添加黄金作为对冲工具。 您可能希望根据您愿意承担的最坏情况的损失进行卖出,或者使用追踪止损策略以获利平仓。

重要的是现在就计划。 因为我看到的所有迹象都表明经济衰退仍将到来。

问候,迈克尔卡尔编辑, 一笔交易

在金融领域,有时真正的真相就在数据之间。

想想快餐连锁店 Wendy’s。 在第一季度的财报电话会议上,首席执行官 Todd Penegor 随意评论说 Wendy’s“看到了超过 75,000 美元的良好增长” [in income] 队列。”

现在,我认为可以安全地假设 Wendy’s 菜单尚未升级为和牛牛肉。 它一直都是同样平庸的汉堡包。

如果他们看到年收入 75,000 美元或以上的专业人士的销售额增加,那是因为该人群正在削减开支。

我们在沃尔玛看到了类似的故事。 今年早些时候,这家低成本零售商评论说,其市场份额提高的一半左右是由于高收入的美国人将其推向贫民窟。

好吧,也许他实际上并没有使用“贫民窟”这个词,但你明白了。

当您看到高收入购物者的消费下降时,这通常不是健康经济的迹象。 通货膨胀已经削弱了购买力,而且正在显现。

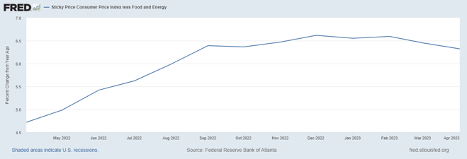

在这方面可能至少会有所缓解。 4 月份消费者价格指数通胀年化增长率为 4.9%,为两年来最低增幅。

“粘性”通胀,即商品和服务价格上涨缓慢的通胀,消退速度较慢。 但它的趋势是略微走低。 我们称之为胜利。

不过,通胀率距离美联储 2% 的目标还有很长的路要走。 这不是美联储加息就能解决的问题。

您从两个主要来源获得通货膨胀:

- 需求过多,超出了经济的供应能力。

- 供应中断。

目前,我们两者都有一点。

然而,美联储的加息(以及通货膨胀本身!)在抑制需求方面做得不错——至少对于通常需要信贷的事情来说是这样。

如果我们在未来几个季度出现衰退(我确实预计会出现),那将进一步有助于减少需求。

这是“供应”部分需要更长的时间来解决。

因为我们不仅仅是在谈论备份供应链,这些供应链在这一点上大部分都是固定的。 我们也在谈论 40 年全球化的逆转。

中国通过廉价劳动力和制造业向世界其他地区输出通货紧缩。 这一趋势的逆转(我们称之为“去全球化”)是通货膨胀的主要驱动力。

好消息是:今天在自动化和人工智能方面的投资有望将生产力提高到 1990 年代的水平……并且根据预测数据, 很多 更高。

如果您想利用这种席卷全球的技术趋势,请查看 Ian King 在 芯片股.

这是驱动人工智能和自动化软件的技术。 在 Ian 的免费网络研讨会中,他解释了芯片制造本身预计到 2030 年将如何达到 1 万亿美元的价值。 只需转到此处了解所有详细信息。

问候,

查尔斯·塞兹摩尔总编辑, 榕树边缘

查尔斯·塞兹摩尔总编辑, 榕树边缘

[ad_2]

Source link