[ad_1]

伊夫在这里。 理查德·墨菲 (Richard Murphy) 对利率在通货膨胀中的作用提出了具有争议性的分析。 我不相信,因为我认为大多数企业都试图拥有相当一部分期限较长的债务,因此只会部分受到央行加息的影响。 首先受到影响的是为新项目提供资金,因为大多数投资者喜欢至少使用一些借来的资金。

也许更好的问题是墨菲的分析最有可能适用于哪些部门,例如哪些公司(前金融服务公司)主要借款短期或以浮动利率借款?

作者:理查德·墨菲,一位特许会计师和政治经济学家。 他被《卫报》形容为“反贫困活动家和税务专家”。 他是伦敦城市大学国际政治经济学实践教授和英国税务研究中心主任。 他是剑桥计量经济学公司的非执行董事。 他是进步经济论坛的成员。 最初发表于英国税务研究

我一直认为加息正在加剧通货膨胀。

看来,这个想法可能会让英格兰银行感到震惊。 他们似乎认为通货膨胀是由于过度加薪造成的。 不过,我有一些消息要告诉他们,那就是员工并没有设定涨价。 正是公司这样做了。 那么,让我提出一个主要以服务为基础的公司模型来探讨我的建议。

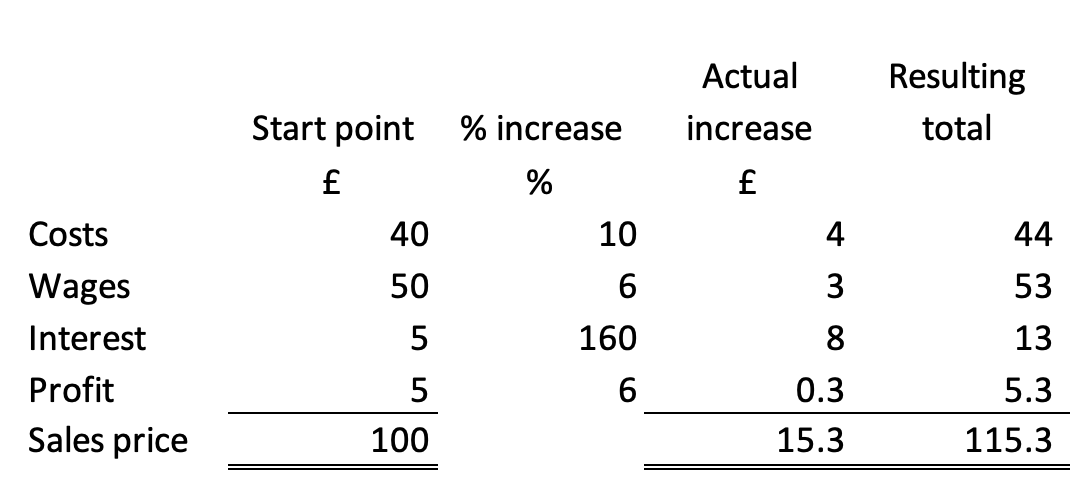

这是该模型的起点:

选择这些数字纯粹是出于代表性目的:它们以货币单位(千、万或百万:没有区别)计价,但实际上也表明了公司成本基础的百分比分配。 工资的比例表明它是以服务为导向的,就像大多数公司一样。

那么我建议考虑通货膨胀的调整,如下:

购买成本增加了 10%——大致相当于去年的通货膨胀率。

工资增幅一直保持在 6%——这对许多员工来说将是艰难的。

然而,大幅增加的是利息成本。 该公司按银行基准利率3%的利率支付利息。 因此,该比率已从接近 3% 增长到 8%,即增长约 160%。

相比之下,利润的目标只是以与工资相同的速度增长。

由此带来的总体成本增加为15.3%,其中一半以上是利息造成的,这比外部成本和工资结算加起来的成本增加还要大。

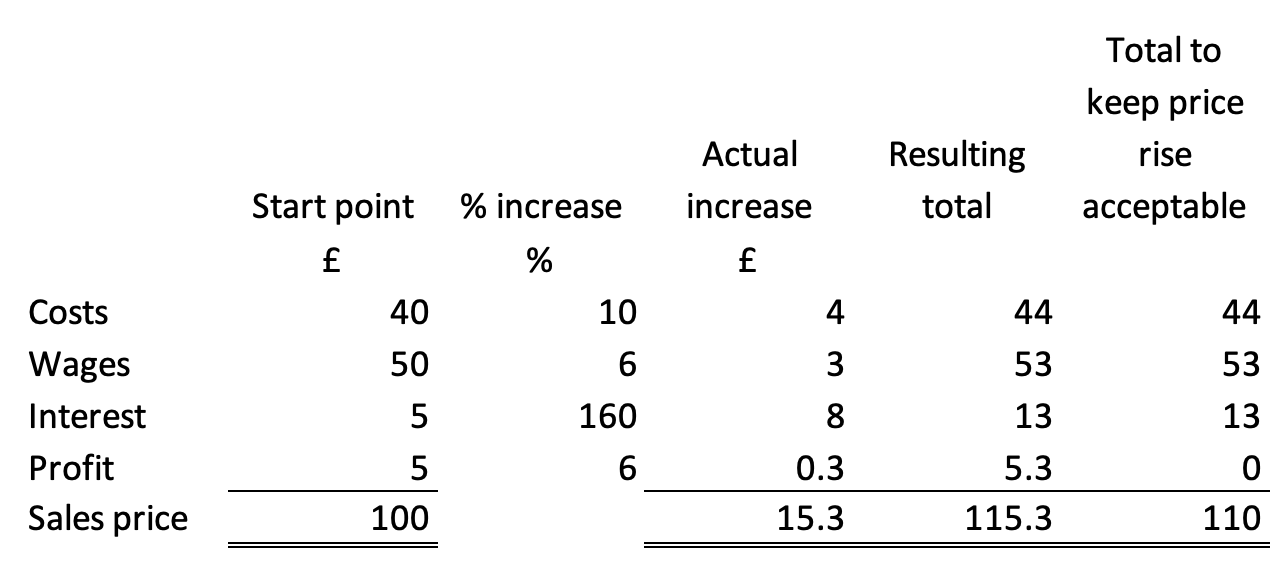

假设该公司意识到市场不会接受 15.3% 的提价,因此将其保持在 10%。 这是结果:

现在利润已经被消除了。 因此,该公司的未来存在疑问。

我强调这是一个模型。

我想补充一点,这些假设似乎是公平的,成本结构也是如此,尽管这些(当然)差异很大。

我的观点有三点。 首先,推动通胀的并不是工资。

其次,利率上升推高了物价。

第三,现在利率上升如此极端,以至于许多企业将面临倒闭的威胁。

欢迎英格兰银行使用这个模型并思考他们所造成的后果。 不幸的是,我怀疑他们不会。 这是因为这个模型清楚地表明,我们面临着针线街制造的危机,但他们不了解自己已经做了什么和正在做什么。

这就是为什么我们面临着绝望的经济时期。

[ad_2]

Source link