[ad_1]

理查德·德鲁里

世界上两个领先的资产管理公司是 Blackstone Inc. (BX) 和 Brookfield Asset Management Ltd. (纽约证券交易所代码:BAM). 他们都是伟大的企业,在一个看起来很有吸引力的行业中经营着极好的经济效益 将继续增长多年。 两家公司都管理着房地产、基础设施、私募股权和其他另类资产的投资组合。 黑石是两者中较大的一个,市值几乎是后者的两倍。 虽然 BAM 的市值约为 520 亿美元,但黑石的市值要高得多,约为 940 亿美元。 不过,两家公司的估值相对相似,我们之所以更喜欢 Brookfield 而不是 Blackstone,更多的是与公司的质量特征和战略有关,而不是估值差异。

我们特别喜欢布鲁克菲尔德的战略围绕经济脱碳和数字化的强大大趋势,并在 与 Blackstone 相比,general 的投资期限更长。 事实上,Brookfield 管理的资产(“AUM”)中很大一部分与公共实体相关,例如 Brookfield Renewables(环保局), 布鲁克菲尔德基础设施 (BIP), 和 Brookfield Business Partners (BBU).

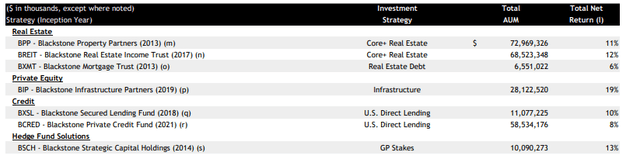

这并不是说 Blackstone 不会长期持有某些投资,或者它没有永久资本策略。 Blackstone 拥有约 3,140 亿美元的收费永久资本 AUM,约占其约 7,180 亿美元收费 AUM 的 44%。 下图显示了 Blackstone 的一些永续资本策略。 尽管如此,令人印象深刻的 Brookfield 约 83% 的收费资本是长期的或永久的。

黑石投资者介绍

有吸引力的行业

两家公司都受益于在一个极具吸引力的行业中运营,该行业的特点是高利润率和强劲增长。 BAM 和 BX 进一步受益于规模优势,资本被吸引到规模更大、更多元化的经理人身上。 由于客户的高转换成本,它们还具有竞争优势。 一旦客户向其中一家公司投入资金,他们就会以建立关系和执行尽职调查所花费的时间的形式产生沉没成本,这意味着他们不太可能仅仅因为他们提供的费用略低而转向竞争对手。

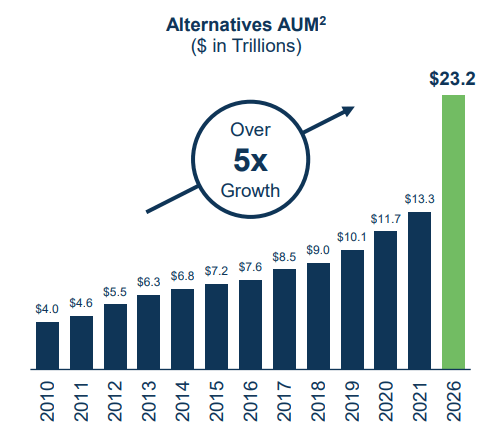

最后,两家公司还受益于强大的品牌,让客户在投资时安心。 到 2026 年,另类投资的资产管理规模预计将从 2010 年的约 4 万亿美元增至约 23 万亿美元,复合年增长率约为 11%。

布鲁克菲尔德资产管理投资者介绍

资产管理

Brookfield 拥有约 8000 亿美元的 AUM,其中约 4180 亿美元是收费资本,在过去一年中增长了约 15%。 按照目前的股价,你基本上每投资 1 美元就能获得约 8 美元的收费资本。 收费 AUM 的资产类别分布如下所示,可以看出不同策略之间存在良好的多样化。

布鲁克菲尔德资产管理投资者介绍

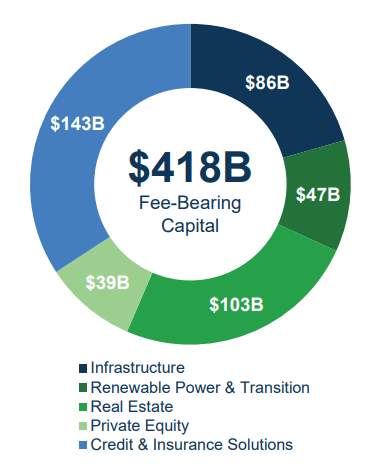

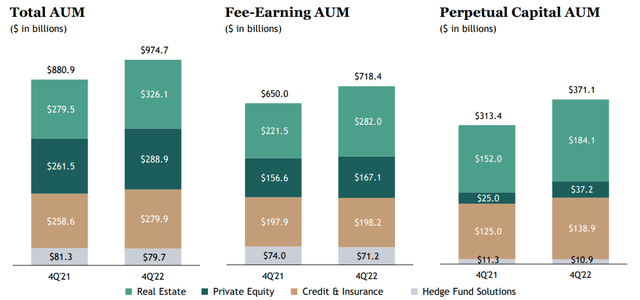

就黑石而言,它拥有约 9,750 亿美元的 AUM,其中约 7,180 亿美元是收取费用的 AUM,同比增长约 11%。 按照目前的股价,你基本上每投资 1 美元就能获得约 7.6 美元的收费 AUM。 我们不喜欢 Blackstone 的收费 AUM 分配的一件事是房地产的高度集中。

黑石投资者介绍

干燥的粉

如果金融市场出现混乱,Brookfield 和 Blackstone 处于有利地位,可以利用潜在机会。 Brookfield 有大约 870 亿美元的未兑现承诺,其中大约 400 亿美元的承诺资本目前没有赚取费用,这应该会产生大约 4 亿美元的未来收费收入。

布鲁克菲尔德资产管理投资者介绍

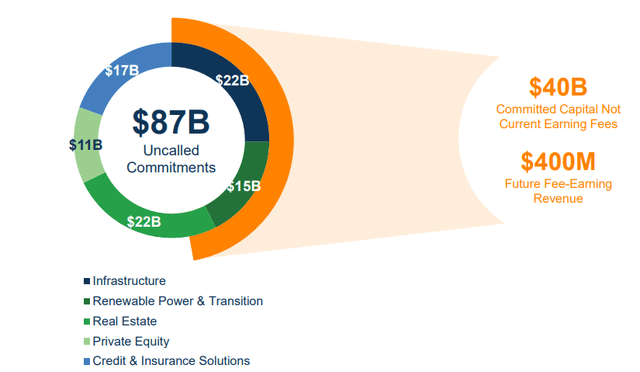

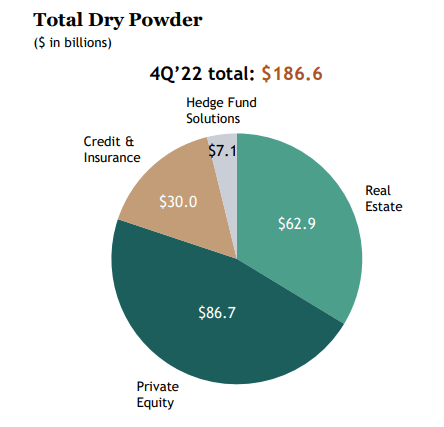

就黑石而言,它拥有约 1870 亿美元的可用干火药,其中大部分分配给私募股权战略,其余大部分用于房地产投资。 我们更喜欢布鲁克菲尔德更多元化的战略,尤其是因为它拓宽了机会领域。

黑石投资者介绍

资产负债表

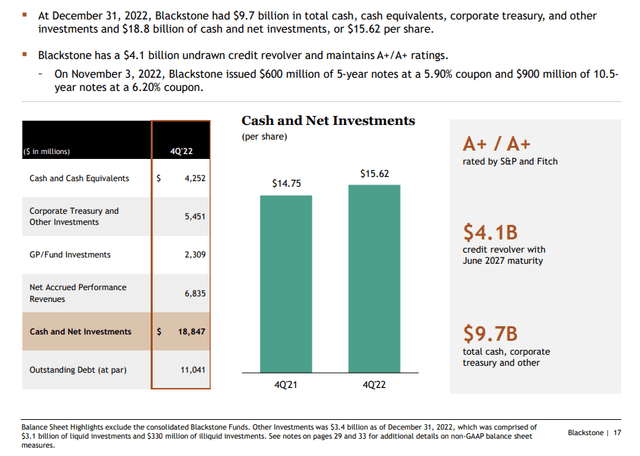

两家公司的资产负债表都完好无损,布鲁克菲尔德资产管理公司的长期债务基本上为零,现金和金融资产约为 30 亿美元。 就其本身而言,黑石拥有大约 110 亿美元的未偿债务,以及约 180 亿美元的现金和净投资。

黑石投资者介绍

股利

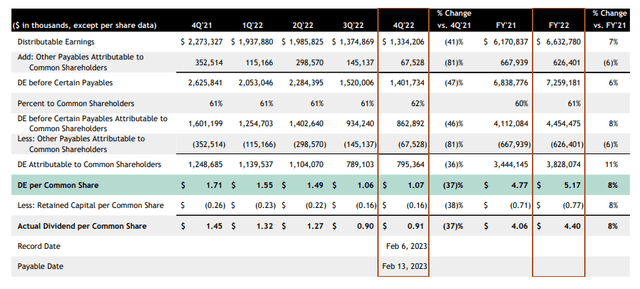

Brookfield 的股息政策非常慷慨,其目标是派息率超过 90%。 其最近宣布的季度股息为每股 0.32 美元,按当前价格计算,年化股息收益率约为 4%。 Blackstone 的股息收益率较高,目前约为 5.4%,但相当不稳定,因为其可分配收益高度依赖退出投资获利。 Blackstone 的股息政策是支付季度股息,约占 Blackstone 可分配收益份额的 85%。 下表显示了过去几个季度的股息变化情况,最近一个季度的股息为 0.91 美元,大大低于一年前的 1.45 美元。

黑石投资者介绍

ESG

我们相信布鲁克菲尔德拥有更强的 ESG 资质,因为它坚定地致力于投资可再生能源,并专注于其房地产投资的可持续性,目标是减少其物业的碳足迹。 Blackstone 也对可再生能源进行了一些投资,但我们的印象是该公司不像 Brookfield 那样关注可持续性。

估值

我们认为,鉴于其轻资产战略和更快的收费 AUM 增长,与 Blackstone 相比,Brookfield Asset Management 理应获得更高的市盈率。 按当前价格计算,BAM 的费用相关收益的价格约为 24.5 倍,其可分配收益的价格约为 24.7 倍。 Blackstone 的交易倍数较低,因为其费用相关收益的价格约为 21.9 倍,可分配收益的价格约为 15.5 倍。

正如我们之前提到的,以目前的价格,您在 Brookfield 投资的每一美元所获得的收费 AUM 比在 Blackstone 获得的要多一些。 还值得记住的是,布鲁克菲尔德的收费 AUM 中有很大一部分是长期的或永久的,而且增长速度更快。 我们还喜欢布鲁克菲尔德更多地涉足快速增长的可再生能源和基础设施领域,而黑石则更专注于更传统的房地产和私募股权领域。 由于这些原因,我们更喜欢 Brookfield 而不是 Blackstone,尽管 Blackstone 的市盈率较低。

风险

两家公司都非常依赖他们的品牌,丑闻会损害他们的声誉并导致大量投资外流。 还有一种风险是,它们可能无法产生接近投资者预期的投资回报,这也可能导致资产管理规模下降,进而显着影响它们的股价。 也不能保证替代品目前的快速增长会持续下去。

结论

另类资产管理行业颇具吸引力,其中两家龙头是黑石集团和布鲁克菲尔德资产管理公司。 他们都在快速增长,但战略略有不同。 我们更看好 Brookfield 更为多元化的战略,该战略在可再生能源和基础设施领域具有重要影响。 在我们看来,黑石过于专注于房地产和私募股权,我们认为这两个行业从当前的大趋势中受益较少。 虽然 Brookfield 的估值看起来有点贵,但我们认为其收费 AUM 增长更快是完全合理的。

编者注:本文讨论了一种或多种不在美国主要交易所交易的证券。 请注意与这些股票相关的风险。

[ad_2]

Source link