[ad_1]

DakotaSmith/iStock 社论来自 Getty Images

介绍

近年来,卡车制造业发生了一些变化,三个主要参与者从其他专注于汽车生产的企业集团中剥离出来。 因此,在这些分拆之前,投资者只能通过购买沃尔沃集团(OTCPK:VLVLY)来投资卡车制造商, OTCPK:VOLAF) 或佩卡 (PCAR). 现在,又多了三名球员被公开交易:Traton(OTCPK:TRATF, OTCPK:条约), 依维柯集团 (OTCPK:IVCGF) 和戴姆勒卡车 (OTCPK:DTRUY, OTCPK:DTGHF).

这些分拆的原因很清楚。 这三个公司虽然隶属于一个更大的企业集团,但盈利能力不如其他两家公司。 虽然后者报告了两位数利润率的稳健业绩,但前者过去几乎没有盈利。

由于他们被派去独立运作,这些公司需要以更好的方式开展业务。 我一直关注着三人的进展,之后 一年,我看到了 戴姆勒卡车正在路上 甩开另外两名球员,追上领先的两名球员。 这就是为什么我最近在该公司设立了一个小职位,以配合我对沃尔沃集团的投资。 事实上,有足够的证据表明我们的经济做不到 没有越来越多地使用卡车运输. 在这种环境下,戴姆勒卡车是行业领导者,尤其是在北美,尚未被许多投资者的雷达和搜索工具发现。

在这篇文章中,我想通过最新的收益报告来了解公司是否继续走上正轨。

第一季度收益报告

戴姆勒卡车发布了上一季度的收益报告,并披露了以下主要事实:

- 单位销量与去年同期相比增长 15%,达到 125,172 台(2022 年第一季度:109,286 台)。

- 因此,收入增长了 25%,达到 132 亿欧元(2022 年第一季度:106 亿欧元)。

- 毫不奇怪,形容词。 报告期内息税前利润增长 78% 至 11.62 亿欧元(2022 年第一季度:6.51 亿欧元)。

- 净利润为 7.95 亿欧元(2022 年第一季度:2.75 亿欧元)。

- 工业自由现金流同比增长 129% 至 1.68 亿欧元(2022 年第一季度:7300 万欧元)。 这对

- 销售回报率(利润率)达到 8.8%(2022 年第一季度:5.9%)

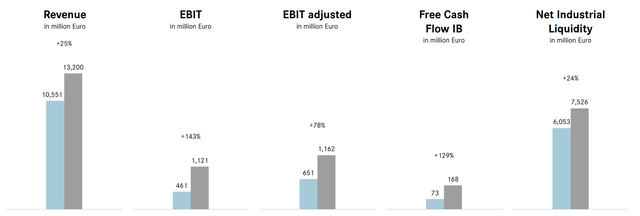

为了帮助我们可视化这些数据,我们可以使用戴姆勒卡车在其收益报告中展示的幻灯片。 浅蓝色是 2022 年同一季度的结果,灰色是上个季度的结果。

戴姆勒卡车 2023 年第一季度业绩展示

总的来说,我们所处的趋势显示出一家不断发展壮大的公司。 为了帮助正在阅读的人,让我对一个数据做一些解释:工业 FCF。 通常,像戴姆勒这样的公司有季节性,他们会在一年的第一季度积累库存。 这会导致很差的 FCF,如果不是负的话。 戴姆勒卡车本季度的 FCF 翻了一番以上,这表明其运营再次变得顺畅,供应链问题减少。

由于能够产生正现金流,公司开始派发年度股息,支付公司净利润的 40%。 因此,今年 7 月 21 日,公司将支付每股 1.3 欧元的股息。 这是 4.4% 的收益率,但请记住,德国对股息征收的预扣税约为 26%。

现在,出于两个原因,人们普遍预期这些结果。 首先,许多机械制造业都发布了易于比较的结果。 我相信迪尔(DE)虽然在另一个行业,但对这种情况的解释很清楚:在 2022 年第一季度,由于供应链中断,许多制造商一方面因为未完成的材料而增加了库存(从而损害了整体自由现金流),另一方面,正在运输的车辆以 2021 年的价格出售。 这就是为什么一般来说,在 2023 年上半年,这些公司中会有不止一家业绩爆棚。

因此,这些制造公司现在确实正在收获许多其他公司去年在后新冠疫情复苏高峰期取得的成果。

因此,由于投资是根据过去的结果来预测接下来会发生什么,我们需要思考两个方面:

- 在有利的环境下,戴姆勒卡车的表现与同行一致,还是在财务业绩方面优于同行?

- 戴姆勒卡车的订单情况如何?

戴姆勒卡车正在提高其盈利能力

要回答第一个问题,我们可以借助两个不同的数据进行比较。 首先,我们知道戴姆勒卡车宣布其分拆旨在实现两位数的利润率。

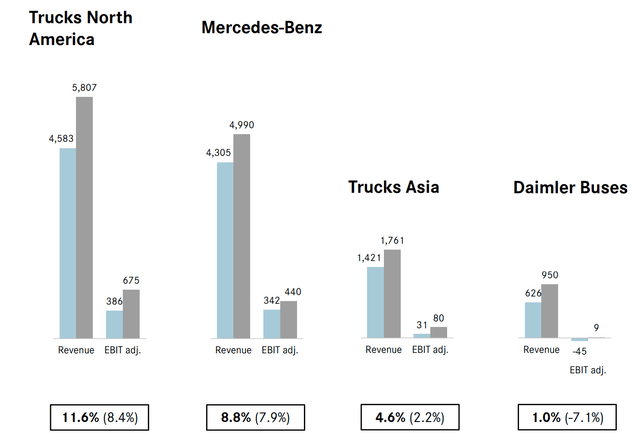

事实上,我们从报告中就知道公司每个部门的盈利情况。 我们看到 Trucks North America 的利润率已经远高于 10%。 覆盖欧洲的梅赛德斯-奔驰正在接近这个门槛,尽管还没有到。 两个较小的细分市场也在改善,亚洲的利润率翻了一番多,公共汽车在大流行病后再次盈利。

戴姆勒卡车 2023 年第一季度业绩报告

事实上,在最近分拆出来的三家公司中,戴姆勒卡车从一开始就比其他两家同行 Traton 和依维柯更赚钱。 尽管如此,我们需要承认 Traton 最近的季度报告超出预期,使公司的销售回报率达到 8.4%,接近戴姆勒卡车的 8.8%。 然而,Traton 仍然在很大程度上依赖斯堪尼亚(第一季度收入为 41.7 亿欧元,RoS 为 13.3%),而其北美品牌 Navistar 仍然落后于戴姆勒卡车的北美品牌(收入为 27.4 亿欧元,RoS 为 6.3%) -美国市场,Freightliner 和 Western Star 本季度总收入为 58 亿欧元,在重型卡车市场占有 33% 的市场份额。

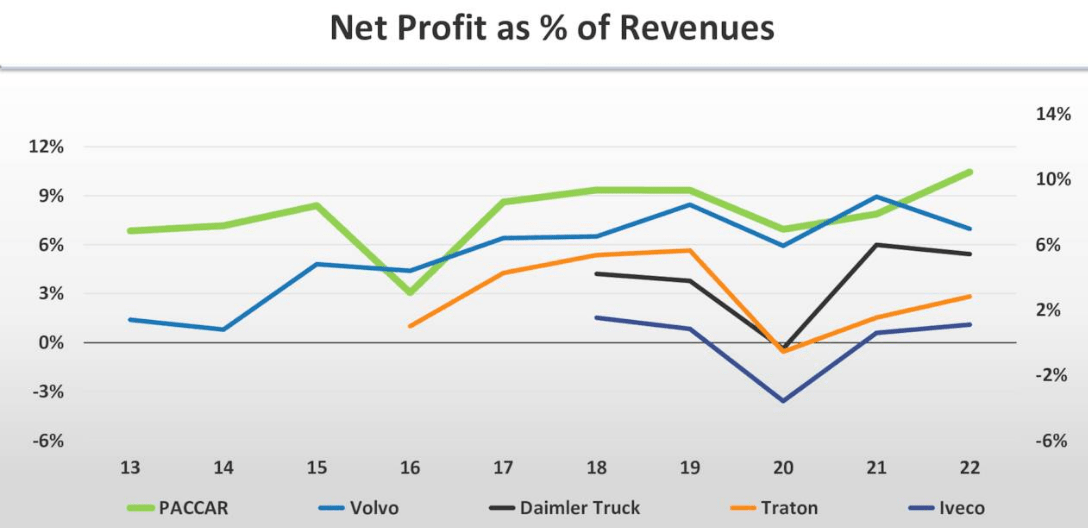

为了帮助我们直观地了解戴姆勒卡车如何快速加入业内两家领先公司的行列,我们可以使用从直接竞争对手 Paccar 获取的这张图表。 在这里,我们可以看到自大流行以来,戴姆勒卡车如何能够将 Traton 和 Iveco 甩在后面,同时赶上 Paccar 和沃尔沃。

帕卡 2023 年第一季度业绩报告

戴姆勒卡车在执行过程中表现出的速度是促使我开始买入该股的因素之一,预测我们将看到该公司在未来两年内实现其两位数的目标。

收入订单

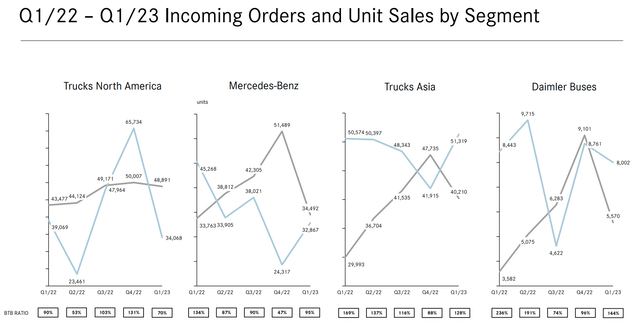

我们已经看到预期会有多么强劲的销售。 但问题是:这些水平能否持续? 要回答这个问题,我们需要知道订单的执行情况。 戴姆勒卡车在谈到这个指标时非常透明,它使我们能够逐个季度监控订单出货比。

戴姆勒卡车 2023 年第一季度业绩报告

在浅蓝色中,我们看到灰色单位销售中的传入订单。 我们看到北美订单环比急剧下降近 50%,但如果我们缩小范围并查看去年同一季度,下降幅度略高于 10%。 这是可以接受的,考虑到 2022 年在总体机械需求方面是多么特殊的一年。 梅赛德斯-奔驰似乎正在恢复环比,尽管它远低于其 2022 年第一季度的高点。 然而,亚洲卡车和戴姆勒客车仍处于复苏模式,部分抵消了西方世界订单量的下降。 这显示了一家多元化的公司。

但是,我们还需要考虑这些数字未显示的一个方面。 去年,看到强大的通胀压力,以沃尔沃集团为首的许多制造商决定限制他们的订单,以在成本管理和利润保护方面保持可控。 戴姆勒卡车也是这样做的。 事实上,在上次财报电话会议上,我们听到其管理层表示

“由于我们所有主要地区被压抑的需求持续高涨,我们每个工业部门对卡车的需求都保持在非常强劲的水平。这在我们产品的需求和销售以及我们仍然高订单积压。

在我们的主要地区,我们今年或多或少都卖光了。 虽然与去年相比供应链肯定有所改善,但我们仍然面临挑战,我们仍然预计会出现更多周期性的供应商短缺影响生产。 然而,我们正在将不断增长的单位销售额转化为强劲的财务状况。”

换句话说,尽管我们看到今年的需求有所下降,但仍然足以让公司在今年剩余时间预订。 几个月来我一直在说,这种情况可能会导致戴姆勒卡车等许多周期性公司以一种独特的方式度过预期中的温和衰退。 虽然这种温和的经济回落应该会发生,但这些公司将专注于完成订单和缩短交货时间。 与此同时,几个季度的经济衰退可能会在这些公司几乎没有注意到的情况下过去。 随着需求再次回升,他们可能已经准备好在没有我们去年看到的供应链中断的情况下满足需求。

此外,戴姆勒卡车似乎正在吸取帕卡的教训。 事实上,后者在通过售后服务和备件销售将其卡车基地货币化方面是众所周知的领导者。 戴姆勒卡车刚刚宣布它也将在欧洲做类似的事情,梅赛德斯 – 奔驰卡车将建立中央物流中心以提供全球备件供应。 事实上,一个新的中心将在萨克森-安哈尔特州的哈尔伯施塔特建成,正如在财报电话会议上解释的那样,它应该能够“向全球 170 多个国家的近 3,000 家汽车经销商提供多达 300,000 种不同的商品” .

结论

鉴于这些结果,我仍然认为对于一家盈利能力增长可能会以更高的倍数开始交易的公司来说,这是合理的。 在我过去的报道中,我运行了贴现现金流模型并给出了 39 欧元的目标价。 鉴于最近的结果和公司利润率达到 9% 左右的预测,该公司的交易价格仍比行业平均水平低 51% 左右。 考虑到该公司正在追赶 Paccar 和沃尔沃,与投资者目前给予的 7 倍相比,预计其未来市盈率将更高。 戴姆勒卡车预计今年的收入约为 550 亿欧元。 凭借 9% 的净利润率,我们谈论的净收入接近 50 亿欧元。 除以目前 237 亿欧元的市值,我们正在谈论低于 5 的 fwd PE,考虑到 Paccar 和沃尔沃的交易倍数,我认为这是低的。 因此,我维持我的买入评级和至少每股 39 欧元的目标价,这相当于可能上涨 34%。

编者注:本文讨论了一种或多种不在美国主要交易所交易的证券。 请注意与这些股票相关的风险。

[ad_2]

Source link