[ad_1]

这 经济展望杂志 对投资者来说是一本重要的读物。 本期杂志展示了投资者将看到的最重要的图表之一。

我正在谈论的图表出现在一篇名为 异常现象 禀赋效应、损失厌恶和现状偏差。 它的作者是丹尼尔·卡尼曼、杰克·L·克涅奇和理查德·H·泰勒。 诺贝尔经济学奖得主卡尼曼和泰勒在两次引文中都提到了这篇论文。

异常现象 有助于解释投资者的行为方式。 损失厌恶描述了当他们持有的股票价格下跌时,他们为何持有亏损股票或加倍买入。 这些经济学家在论文中写道:“变革的弊大于利。” 下面的图表说明了这一点。

在原始论文中,图表仅包含黑线。 我在下面添加了红色和蓝色,以便我们可以更好地理解该图表的信息。 这里的关键点是损失会造成很大的伤害。

投资者避免遭受损失,因为他们相信股票会复苏。 如果是这样,他们在出售时会感觉更糟。 所以,他们坚持了下来。 他们忽视了变革的潜在优势。

相反,他们可以将资金更好地用于其他更有前景的股票。 他们可以通过承认损失来减少税单。 这些都是真正的好处。 但他们更喜欢维持现状。 从心理学的角度来看更容易。

交易损失的痛苦比获利的喜悦强两倍

请注意,图表将值(纵轴)显示为模糊术语。 经济学家将价值定义为投资者对收益或损失的感受。

您可能还记得经济学 101 课程中的“utils”。 效用是衡量满意度的假设单位。

实用程序数量越多意味着消费者越满意。 utils 为负数表示消费者感受到了损失的痛苦。 您可以将图表中的纵轴视为 utils。

横轴显示以美元为单位的收益和损失。 在此示例中,我添加了 5 美元的收益和 5 美元的损失。 损失值为 -2 utils。 这是增益效用值的两倍。

换句话说,失去的痛苦大约是获得的快乐的两倍。 这个想法有详细的数学证明。 但今天我们不需要深入讨论这个问题。

要知道,许多投资者因为痛苦而试图避免损失。

该图表显示了投资者为何持有亏损股票。 因为卖出会带来痛苦,持有亏损的股票可以让交易者假装亏损不是真实的。 他们会说“这只是账面亏损”或“在我出售之前这并不是亏损”。

但事实上,这是无稽之谈。 让我们看看今年最大的赢家之一,以了解原因……

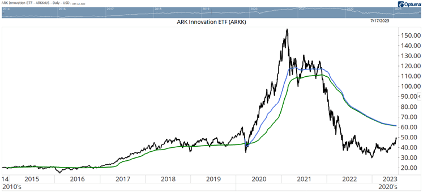

尽管股价下跌 81%,ARKK 投资者仍坚持不懈

自 2023 年初以来,ARK Innovation ETF(纽约证券交易所股票代码:ARKK)上涨了约 60%。

但下面的长期图表显示,这种收益并没有对买入泡沫的长期投资者产生太大帮助。

在上涨 60% 之后,ARKK 比历史最高点低了约 68%。 这与 2022 年触底 81% 的跌幅相比有所回升。

收支平衡需要另外 310% 的收益。 这是可能的。 但这不太可能。

请记住,ARKK 从高点下跌了 80% 以上。 卡尼曼、塞勒和其他诺贝尔奖获得者经济学家认为,市场价格反映了有关股票的所有可用信息。

但这些信号可能会被狂热所扭曲。 这就是气泡形成的时候。 泡沫总是会导致崩盘。 这次崩盘使价格回到了最初的水平。 攀升至新高需要数年甚至数十年的时间,就像日本股市一样。 有时,复苏永远不会到来。

由于价格包含信息,因此 80% 的跌幅是一个重要的指标。 它告诉我们投资者有些超前了。 ARKK的正确价格介于两个极端之间。 但到达那里需要时间。

在 ARKK 的图表中,我们可以看到泡沫。 这次崩盘使价格回到 2017 年 6 月的水平,抹去了五年多的涨幅。

ARKK 投资者平均面临亏损

尽管遭受损失,投资者仍坚持不懈。 我们之所以知道这一点,是因为图表中的蓝线显示了自 2020 年 3 月以来投资者购买 ARKK 所支付的平均价格。绿线显示了自 ARKK 开始交易以来的平均购买价格。

如果下跌时出现激进抛售,平均价格将会更低。 相反,普通投资者却遭受了损失。

由于 ARKK ETF 暴跌超过 80%,接受损失的痛苦阻止了许多投资者出售 ARKK。 ARKK 的长期投资者平均成本基础约为 61.30 美元。 如果价格达到这个水平,一些人将能够出售以获得收益。

如果这种反弹持续下去,我们预计 ARKK 将面临抛售压力。 这给 ARKK 的上涨空间带来了潜在的短期上限。

有趣的是,学术研究如何帮助我们了解市场行为,从而成为更好的投资者。 最重要的是,我们需要接受市场大幅下跌意味着价格错误的事实。 当这种情况发生时,我们可以坚持下去,坐视亏损。 或者出售并使用这笔钱进行更好的投资。

出售失败者总是很困难。 但这就是伟大的投资者所做的。

问候, 迈克尔·卡尔编辑, 精准利润

迈克尔·卡尔编辑, 精准利润

[ad_2]

Source link