[ad_1]

原图

通过克雷格拉扎拉

为了为其客户创造价值,主动型投资经理必须偏离被动基准——通过选择经理预测将跑赢大盘的行业、风格或个股。 经理的 价值取决于他预测的准确性; 他越善于识别最佳行业、风格或股票,他的结果就越好。 另一方面,一个被动的经理, 承认他(字面上的)对未来回报的无知.

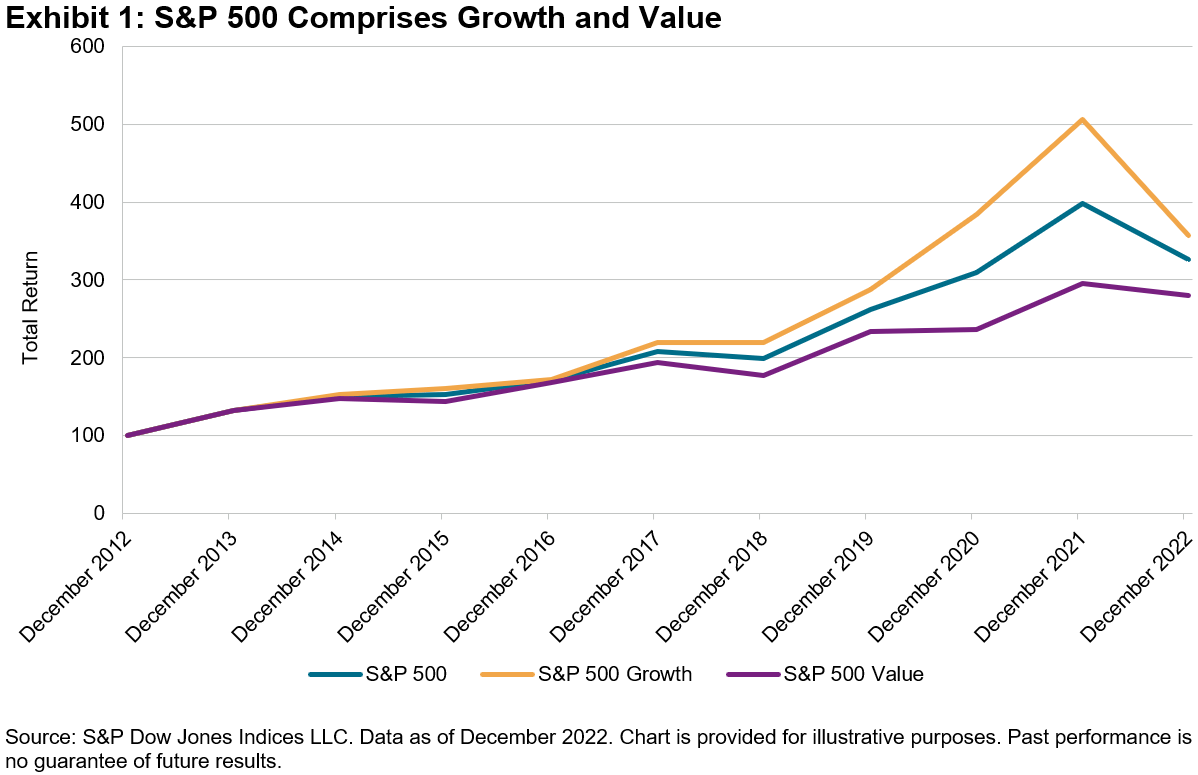

主动预测需要多准确? 他们在实践中有多准确? 一个简单的思维实验可以帮助探索这些问题:我们将简单地考虑在增长和价值之间轮换作为超越标准普尔 500 指数的手段®. 在截至 2022 年 12 月的 10 年中,标准普尔 500 指数的总回报率为 12.6%,而标准普尔 500 成长指数 和 标普 500 价值 指数分别回报 13.6% 和 10.9%。 由于增长和价值共同构成了标准普尔 500 指数,因此图表 1 并不令人意外。

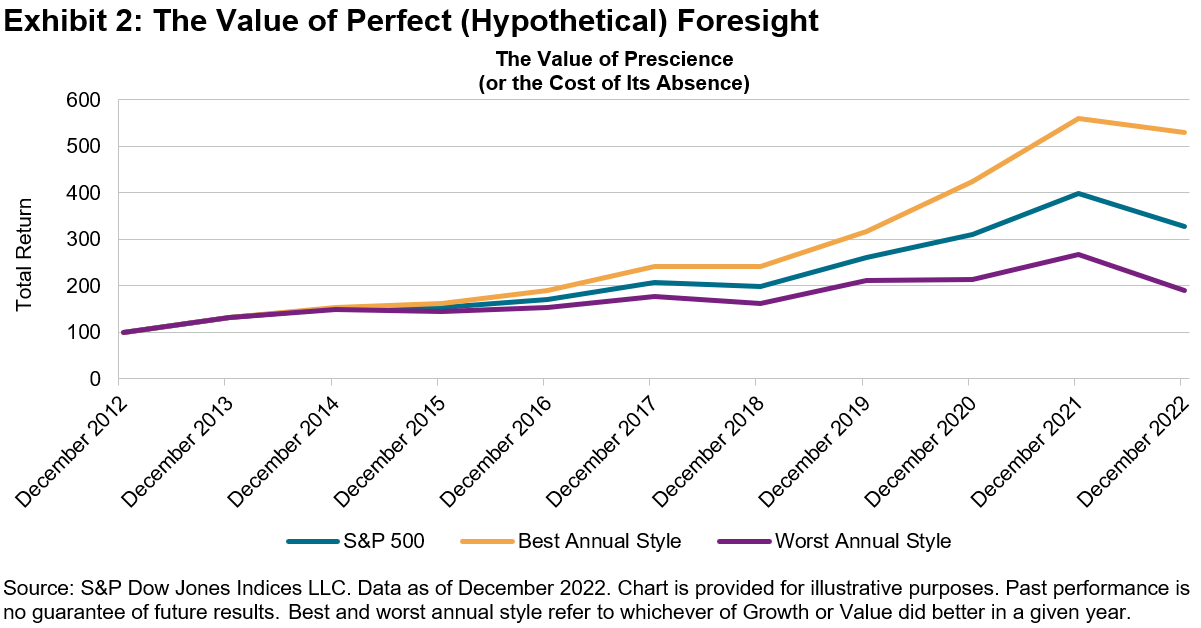

认为, 辩论,投资者每年都会转向他预测会跑赢大市的风格。 此类投资者业绩的限制如表 2 所示。

假设每年都正确的投资者在此期间将获得 18.2% 的复合回报; 如果他每年都错,复合年增长率将下降到 6.6%。

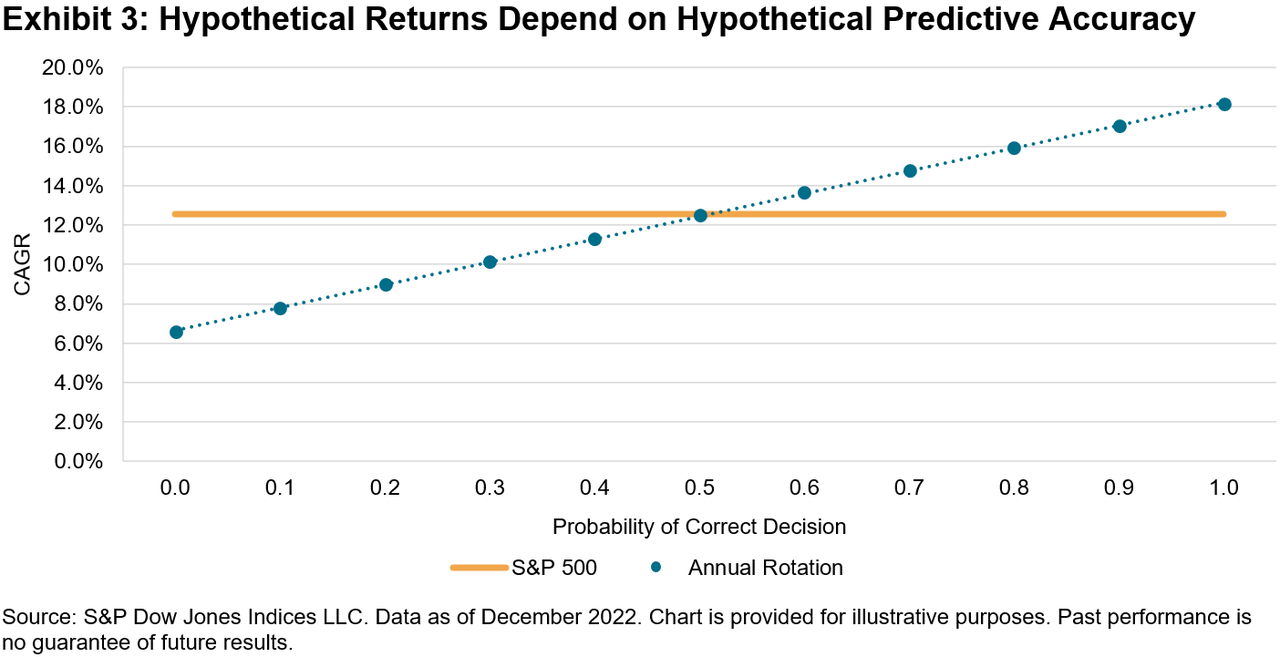

当然,在现实生活中尝试这种策略的人不太可能每年都正确或错误。 图表 3 显示了战术轮换策略的回归将如何根据做出正确判断的概率而变化。 假设概率为 0.1,例如,在每年年初,投资者将有 10% 的可能性选择表现较好的股票,而有 90% 的可能性选择表现最差的股票。

如果每个决定都是正确的(概率 = 1.0),则投资者的 CAGR 将为 18.2%; 如果每个决定都是错误的(概率 = 0.0),则为 6.6%。 有趣的是观察这些限制之间发生的情况,如图表 4 中所总结的那样。

从这些观察中,我们可以对风格轮换的成功前景做出一些推断:

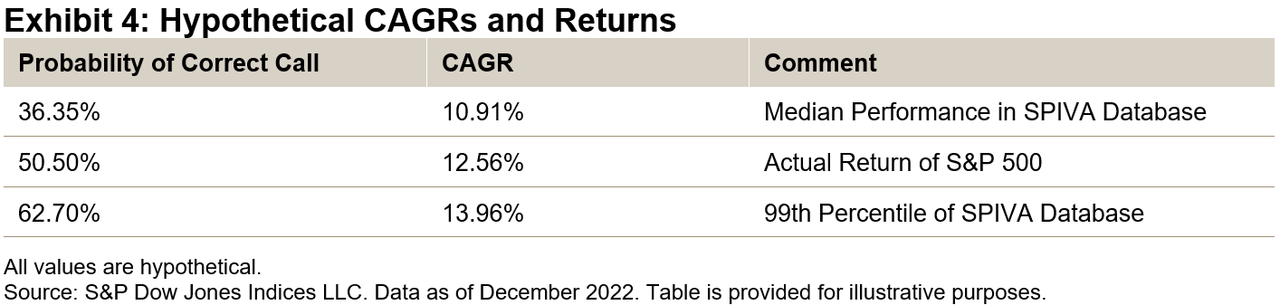

- 我们 SPIVA 中大盘股美国股票经理的表现中位数® 数据库与做出正确风格调用的概率为 36.35% 一致——即,比抛硬币还差。

- 掷一枚硬币大约会产生标准普尔 500 指数的回报,这意味着美国大盘股经理人排名前四分之一。 但是,如果抛硬币是你能做的最好的事情,那么最好不要费心去追踪标准普尔 500 指数。

- 超过 63% 的预测准确度水平将产生没有经理人实际产生的回报,这意味着没有活跃的经理人具有该水平的预测准确度。

被动投资者可以对他们的不可知论感到自在。

披露: 版权所有 © 2023 S&P Dow Jones Indices LLC,S&P Global 的一个部门。 版权所有。 经 S&P DJI 事先书面同意,可复制本材料。 有关标普道琼斯指数的更多信息,请访问标普道琼斯指数。 有关完整的使用条款和披露,请访问使用条款。

原帖

编者按: 本文的摘要项目符号由 Seeking Alpha 编辑选择。

[ad_2]

Source link