[ad_1]

肖恩·安东尼·埃迪

亚历山大房地产股票公司(纽约证券交易所代码:ARE) 是生命科学行业的顶级房东,拥有超过 1,000 名租户。 他们的顶级租户中有知名的上市公司,例如 Bristol-Myers Squibb Company (BMY)), 现代 (核糖核酸), 和礼来公司 (莉莉), 仅举几例。

Q3FY22 投资者补充 – 前五名租户摘要

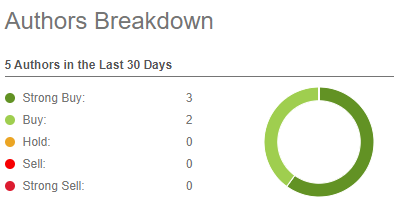

虽然该公司目前被 Seeking Alpha (“SA”) 量化系统评为持有股票,估值为负值,但华尔街的 SA 作者和分析师同样看好该股,过去有五位 SA 作者30 天将股票评级为“买入”或“强力买入”。

Seeking Alpha – 过去 30 天作者对 ARE 的看法总结

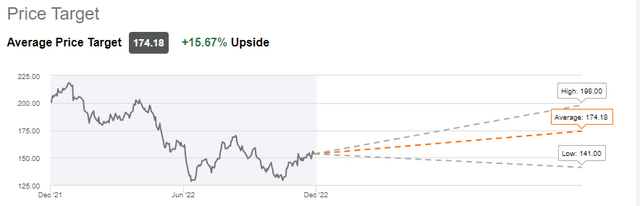

这种情绪在华尔街得到呼应,平均目标价约为 175 美元/股,较当前交易水平上涨超过 15%。

寻求 Alpha – ARE 的华尔街平均价格目标

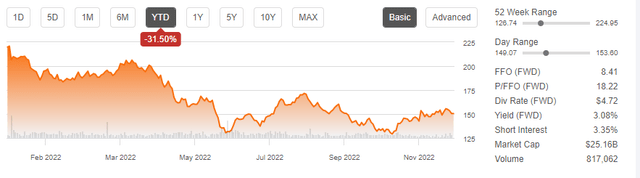

尽管市场情绪乐观,但股价年初至今下跌超过 30%。 这比更广泛的标准普尔 500 指数和 FTSE NAREIT 股票房地产投资信托指数都差得多,后者在截至 11 月 30 日的同期下跌了约 13% 和 20%。

寻求 Alpha – ARE 的当前交易指标

尽管表现不佳,但该公司受益于有利的需求驱动因素,包括积极的行业前景,其特点是对数千种尚无治愈方法的疾病的持续医疗保健需求。

据管理层称,90% 的已知疾病都没有可用的治疗方法。 尽管近年来取得了重大进展,但进一步创新的渠道仍然强劲。 由于平均开发时间超过 10 年,无论经济状况如何,医学进步的增长轨迹都应该保持不变。

当然,缺乏资金可能会对这个行业产生负面影响,但在这方面没有压力的迹象。 事实上,根据管理层的评论,通过第三季度,风险基金筹集了 +$149B 的历史新高。 即使还有四分之一的报告要报告,这也已经高于 2021 年的水平,这本身就是历史性的。 有了足够的资金,这应该转化为未来许多年资金充足的私营生物技术公司。

以 18 倍的远期运营资金(“FFO”)计算,一些人会将高倍数作为阻止投资的原因之一。 但这本身并不能概括股票的真正价值。 最近以低于股票当前交易价格的退出率进行的处置提供了更实时的股票预测价值。 考虑到这一切,除了坚如磐石的股息支付继续以健康的复合增长率增长外,股价还有超过 20% 的上涨潜力。

ARE 的关键投资组合指标

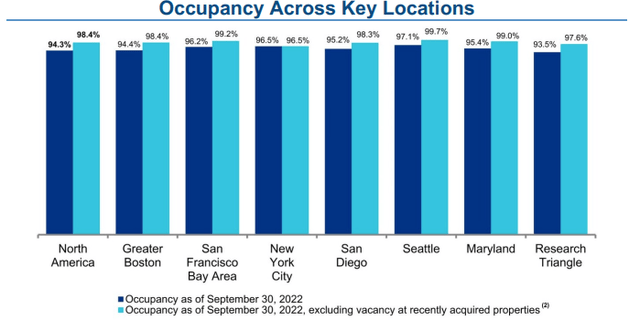

截至过去十年的每年 12 月 31 日和截至 2022 年 9 月 30 日,ARE 在北美的投资组合的平均入住率一直保持在 96%。

目前,如果不包括最近收购的物业的空置率,北美的整体投资组合入住率为 98.4%,比当前租赁率高出 410 个基点(“bps”),这表明他们最近收购的物业有诱人的租赁机会。

Q3FY22 投资者补充 – 关键地点的入住率摘要

除了强劲的入住率外,该公司还受益于租金的全额征收率,这证明了其租户群的健康状况,租户数量超过 1,000 人。

此外,大约 50% 的年度总收入来自投资级评级或公开交易的大型公司。 这为他们的经常性现金流提供了额外的安全因素。

年初至今租赁量强劲,利差超过 20%,此外还有重要的开发管道,为公司持续盈利增长提供了充足的跑道。 综合考虑,到 2025 年第二季度,价值创造渠道预计将为预计的年度租金收入增量增加约 6.45 亿美元。

ARE 的流动性和债务状况

支持他们开发管道的是一个相当大的流动性头寸 +$6.4B 和他们强大的经常性经营现金流,在计算支付的股息后,在过去五年中保留用于再投资的 +$1.3B。

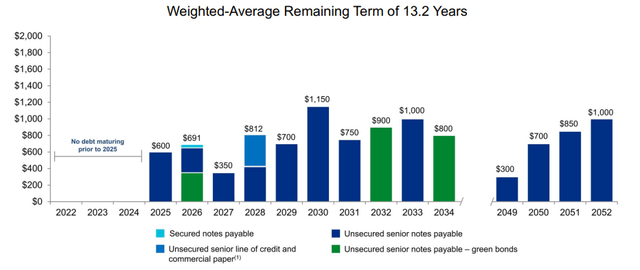

除了大量的流动性外,该公司的总债务负担也不大,相当于按净债务计算的 EBITDA 的 5.4 倍。 此外,他们的债务阶梯非常宽松,最早要到 2025 年才会到期。

Q3FY22 投资者补充 – 债务到期时间表

平均而言,他们的债务期限超过 13 年。 在 96% 的固定利率权重下,ARE 的利率波动风险有限。

尽管交易市场充满挑战,但最近的处置也证明了该公司有能力为其资本优先事项产生盈余资金。 例如,在本季度,ARE 通过资产出售筹集了超过 +$1.0B,使其年初至今的收益达到 +$2.2B。

ARE 的股息安全

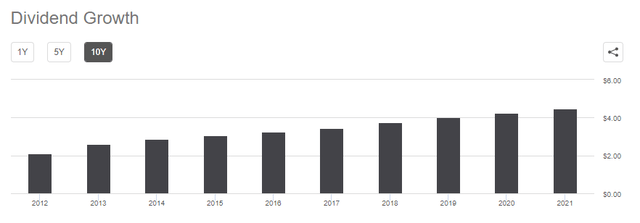

ARE 在支付股息和增长方面都有着良好的记录。 在过去五年中,支出以约 6.5% 的复合增长率增长。 最近,它增加了 2.5%。 展望未来,季度支出将达到每股 1.21 美元,年化收益率为 3.2%。

寻求阿尔法 – 是股息增长历史

尽管对于许多 REIT 投资者而言收益率可能不够高,尤其是在无风险替代品提供具有竞争力收益率的环境中,但该公司通过承诺适度增长来弥补这一点。

此外,持续增长反映了 ARE 稳健的财务状况及其产生正经营现金流的能力。 例如,在一年中的九个月里,ARE 产生了近 9 亿美元的运营现金流。 这是他们同期支付的分红的 1.5 倍以上。

作为一项额外的安全措施,派息代表的 FFO 比率仅为 56%,与历史平均水平持平,优于行业平均水平 62%。

为什么是买入

ARE 在 1,000 多名租户的名册上继续保持其整体人口和同一财产人口的强劲入住率。 这有助于强劲的盈利增长,继续保持在 10 年平均水平之上。 例如,在他们的同一财产人口中,年初至今的 NOI 在 GAAP 和现金基础上分别增长了 7% 和 8.9%。 这与他们 10 年的平均水平 3.6% 和 6.6% 相比是有利的。

此外,该公司的租赁渠道依然强劲。 尽管管理层预计 2021 年的活动水平不会与他们破纪录的一年相同,但目前的数字仍然令人印象深刻,总体季度交易量仍高于长期平均水平,远高于 2021 年前的五年年季度平均为 110 万平方英尺。

年初至今,成交量为 640 万平方英尺,已经高于 600 万平方英尺的五年平均水平,尽管今年还有四分之一有待报告。 此外,这些签约的利差以现金和 GAAP 利差超过 20% 的形式出现。 尽管有这些收益,他们仍有大约 30% 的按市值计价的机会。

对于收入投资者,该公司继续提供覆盖面广的支出,并以强劲的增长记录为后盾。 例如,在过去五年中,年度支出以平均 6.5% 的速度增长。 尽管收益率对于那些寻求高收益投资的人来说可能没有吸引力,但这被股票的上行潜力所抵消。

目前,股票交易的隐含上限率为 5.3%,基于估计总企业价值 +$34.919B 和第三季度 GAAP 年化 NOI +$1.835B。 然而,最近的几项处置是以高于股票目前交易价格的估值完成的。 考虑到这一点,低于五分之一的资本化率将更能代表公司的真实价值。

以 4.5% 的利率计算,股价将低于 2021 年底约 3.4% 的上限,但仍比当前交易水平高出约 24%。 这足以弥补他们年初至今亏损的很大一部分,并使估值更符合他们一些优质资产所要求的 GAAP 退出率。 对于长期投资者而言,ARE 仍然值得在任何以 REIT 为重点的投资组合中占据核心地位。

[ad_2]

Source link