[ad_1]

4kodiak/iStock 未通过 Getty Images 发布

亚马逊第三季度财报

亚马逊 (纳斯达克代码:AMZN) 将于 2022 年 10 月 27 日星期四收市后发布其第三季度财务业绩。 对于任何感兴趣的人,您都可以在亚马逊的投资者关系网站上接听电话。. Seeking Alpha 还将在 这一页 完成后。

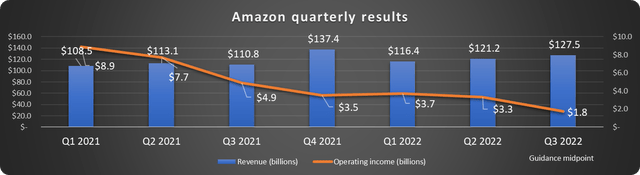

该公司已指导销售额增长 13% 至 17%,达到 1250 亿美元至 1300 亿美元,营业收入为 0 美元至 35 亿美元。 如下图所示,最近销售增长不是问题,但营业收入很难获得。

数据来源:亚马逊和 Seeking Alpha。 作者图表。

为什么营业收入下降?

自大流行全盛期以来,营业收入受到了重大打击。 大流行支出、经济刺激和网上购物增加的最初提振已经让位于令人不快的余震。

首先,虽然公司最初受益于支持经济的刺激措施,但工资上涨和劳动力市场吃紧最终增加了数十亿美元的成本。 这种情况在 2021 年中后期很普遍,并且还在继续。

接下来,物流问题在 2021 年的大部分时间里一直困扰着供应链,挑战依然存在。 这增加了本已紧张的零售利润的成本。 这也助长了全球和美国的通货膨胀 我们都知道通货膨胀正在增加燃料成本,以及几乎所有其他方面的成本。

强势美元严重削弱了国际业绩。 该细分市场的销售额在第二季度同比下降 12%,但经外汇汇率调整后仅下降 1%。 营业收入从上一季度的 362 美元收益下降到 18 亿美元的巨额亏损。

还要别的吗?

管理层在这个充满挑战的环境中完成了令人钦佩的执行工作。 到 2022 年上半年,毛利率仅下降了 1% 以上。 事实上,最显着的费用增长并没有像我们预期的那样实现。 到 2022 年上半年,技术和内容方面的支出增幅最大。

这是个好消息。 投资于技术和内容,包括研究新产品和服务器、设备以及 AWS 和其他业务的其他费用,将推动未来的收入和利润。 到第二季度,亚马逊在这一领域的支出为 330 亿美元,比 2021 年上半年增加了 25%。

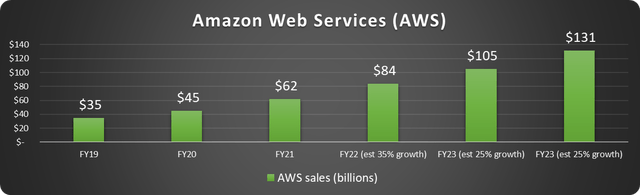

在 AWS 上签到

亚马逊网络服务 (AWS) 是地球上最大的云服务提供商,是亚马逊的摇钱树,最近一直是唯一稳定的利润中心。 该部门上个季度的销售额为 197 亿美元,营业收入为 57 亿美元。 亚马逊上季度报告 AWS 的运行率(年销售额)为 790 亿美元,今年总销售额可能会超过 800 亿美元,还有剩余空间。 亚马逊云业务的营业利润率一直接近 30%。

这个细分市场非常成功,它几乎独自支撑了亚马逊整个 1.17 万亿美元的市值。 到目前为止,该细分市场在 2022 年增长了 35%,除非出现剧烈变化,否则 2023 年的收入将轻松超过 1000 亿美元,而且还有大量的跑道。

AWS 在云基础设施市场占有超过 33% 的份额,超过了微软 (MSFT) Azure,远远超过了 Alphabet (GOOG) (GOOGL) 未盈利的谷歌云。

数据来源:亚马逊。 作者的图表和估计。

微软是一家盈利且不断发展的软件即服务 (SaaS) 公司,市值约为其销售额的九倍。 它比 AWS 更加多样化和成熟,但增长速度没有那么快。

我相信 AWS 作为公开市场上的一个独立实体,明年的销售额可能会达到 9-10 倍,即 9000 亿至 1 万亿美元。 这意味着该公司的其他部门目前相对便宜。

其他快速点击

如果该公司保持其在第二季度达到的 33% 的增长,预计 AWS 的销售额将达到 214 亿美元。 少一点会有点令人失望。

广告增长有所放缓,但在第二季度仍保持强劲,增长 18%,达到 88 亿美元。 亚马逊在过去 12 个月中创造了 340 亿美元的数字广告销售额,考虑到这一收入来源的来源,这令人印象深刻。 这部分的销售额是如此微不足道,以至于该公司直到最近才单独报告它们。

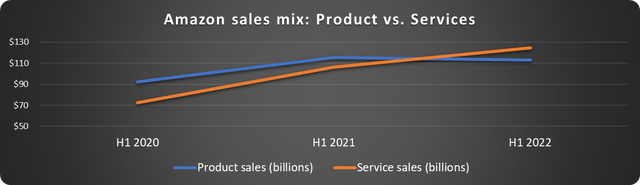

2022 年总服务收入首次超过产品销售额,如下图所示。

数据来源:亚马逊。 作者图表。

为什么这很重要? 服务销售的利润更高且经常性,如 AWS 和会员资格。 这对股东来说是个好消息。 希望这种趋势将继续下去,并且差距会扩大。 一个更专注于服务的亚马逊将更有利可图,产生更好的现金流,让股东赚更多的钱。

亚马逊股票值得买吗?

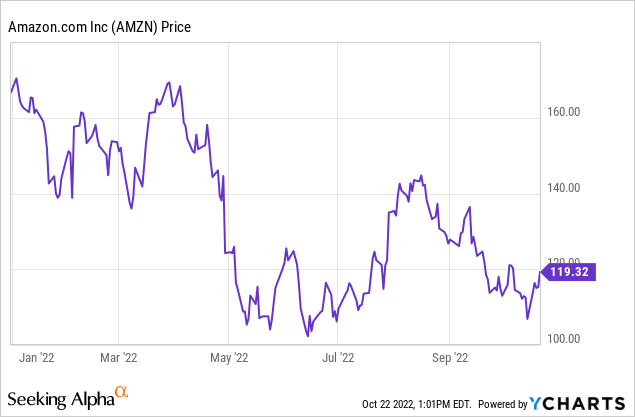

亚马逊股价今年迄今下跌了 30%,但从 10 月 14 日的近期低点反弹了 11%,如下所示。

在最近的反弹之前,我预计对收益的强烈积极反应。 有太多的负面因素被消化了。现在我们将看看短期反弹是否有支撑。

从上一季度指引的基调来看,如果营业收入低于预期,我不会感到惊讶。 AWS 的巨大成功增加了基础设施支出,这将增加折旧费用并影响营业收入。 因此,在消化收益报告的细节之前,市场可能会做出负面反应。

虽然短期走势总是值得争夺,但在我的书中,亚马逊仍然是这些价格的可靠长期买入。 估值太有说服力了。 该公司继续将自己转变为以服务为基础的业务,这将提高利润率和现金流,一旦零售逆风消退,利润应该会得到大幅提升,股价可能会随之而来。

[ad_2]

Source link

/cdn.vox-cdn.com/uploads/chorus_asset/file/23951352/STK043_VRG_Illo_N_Barclay_4_Meta.jpg)