[ad_1]

弗兰克记者

加拿大投资者: 您是否知道 Seeking Alpha 现在提供有关加拿大代码的研究、新闻和财务数据? 在这里搜索您最喜欢的公司.

什么是注册退休储蓄计划?

RRSP 代表注册退休储蓄计划,是一种适用于加拿大居民的延税账户。 它与美国可用的 IRA 账户有一些相似之处。 捐款是延税的,因为在取款之前不需要对资金征税。

RRSP的主要目的是什么?

RRSP 旨在供加拿大人用于为他们的退休储蓄。 为了使这些储蓄计划具有吸引力,向 RRSP 供款的资金可以免税,这意味着账户所有者可以在供款当年节省税款。 当账户所有者达到或临近退休时,他们可以从 RRSP 中提取资金来补充收入。

谁可以开设 RRSP?

可以为任何 71 岁或以下的加拿大居民开设 RRSP。 即使是那些未成年的人也可以持有 RRSP,只要他们有收入就可以供款。 非公民也可以开设和投资 RRSP 账户,只要他们符合加拿大居民的资格即可。

RRSP 是如何运作的?

RRSP 帮助加拿大人为退休储蓄,允许他们进行延税供款,并在他们的工作年限内获得延税投资增长。 加拿大居民可以通过银行开设RRSP账户, 经纪业务或共同基金提供商。

开设账户后,加拿大人可以向其 RRSP 存入特定限额的款项。 RRSP 没有设定年度最高存款额; 相反,加拿大工人根据他们在税务申报中报告的收入累积供款空间。 这个供款空间会随着时间的推移而累积,即使那个特定的个人没有 RRSP 账户。

存入 RRSP 账户的存款可以投资于各种证券,包括 股票, 债券, 共同基金, 交易所交易基金、保证存款证和其他合格的投资选择。 RRSP 内的所有投资都可以免税增长,无论该收入是否为利息形式, 分红或资本利得。

在晚年,通常当账户所有者半退休或完全停止工作时,将提取 RRSP 以补充收入。 所有提款金额都添加到提款当年的应税收入中。

RRSP 账户必须转换为 注册退休收入基金 (RRIF) 在账户所有者年满 71 岁那年年底之前。届时,不再允许递延税款供款,加拿大税法要求每年从 RRIF 账户中提取最低金额。

重要的: 尽管所有 RRSP 账户都必须在账户所有者年满 71 岁那年的 12 月 31 日之前转换为 RRIF,但转换可以比这早得多. RRSP 到 RRIF 的转换最早可以在 55 岁时发生。

2022 年 RRSP 供款截止日期

加拿大居民为 2022 纳税年度的 RRSP 供款的截止日期是 2023 年 3 月 1 日。加拿大政府允许加拿大人在年底之后的 2 个月内进行 RRSP 供款,这可能有资格获得税收减免。

2023 年 3 月 1 日之后存入 RRSP 账户的存款将有资格在 2023 纳税年度扣除。

投资者可以向 RRSP 供款多少?

RRSP 供款金额限于加拿大人剩余的最大供款空间。 供款空间按当年以前所有年度收入的18%累计。 对于那些拥有雇主资助的养老金计划的员工,供款空间也可能受到养老金调整的影响。

RRSP供款空间是如何计算的?

请参阅以下示例,说明 RRSP 供款空间是如何随着时间的推移而创建和调整的。

例子:

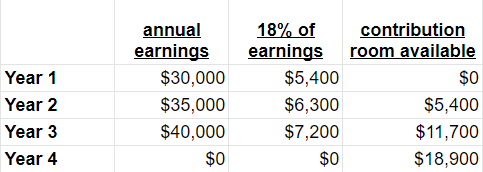

Gord 是一位年轻的加拿大人,他在 18 岁时刚刚获得第一份工作。他从 1 月 1 日开始工作,这一年我们称之为“第一年”。 在他工作的前 3 年里,戈德的收入分别为 30,000 美元、35,000 美元和 40,000 美元。 假设 Gord 在 3 年后辞去了工作,并进入了大学。 他将累积多少RRSP供款空间?

重要的是要记住,RRSP 供款空间在赚取的当年不可使用; 该金额仅可在下一个纳税年度使用。

如果 Gord 在此期间不进行任何 RRSP 供款,他将有 18,900 美元的允许供款空间。

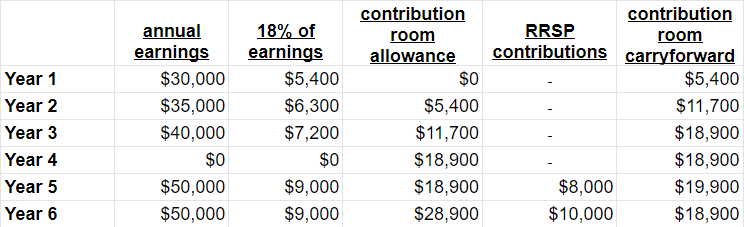

让我们扩展这个例子,假设戈德在大学不及格,然后回到他以前的工作,但薪水为 50,000 美元。 我们还假设他在接下来的两年中分别向 RRSP 供款 8,000 美元和 10,000 美元。 以下是他每年累积的贡献空间的样子。

正如我们所看到的,Gord 在第 3 年之后有 18,900 美元的累积 RRSP 供款空间,并且在第 4 年这个数额没有增加,因为他在上大学并且没有收入。 第 5 年,Gord 开设了 RRSP 并存入 8,000 美元。 在第 6 年,他又向他的 RRSP 存入了 10,000 美元。 请注意,在第 5 年,他结转到下一年的供款额度增加了 1,000 美元,而在第 6 年,它下降了 1,000 美元。 这是因为在第 5 年,戈德贡献的收入比他当年工作赚取的 9,000 美元少了 1,000 美元,而在第 6 年则相反; 戈德比他积累的 9,000 美元的房间多捐了 1,000 美元。

重要的提示: 加拿大政府确实在赚取的供款空间中设定了一个上行 $ 最大值。 到 2023 年,任何个人可赚取的最高捐款为 31,560 美元。 这个年度最大值每年都在变化,并且是 贴在这里.

减税

注册退休储蓄计划是加拿大居民可以使用的延税储蓄计划。 当 RRSP 供款时,计划发起人将通过电子邮件向账户所有者发送供款的税收收据。 然后可以扣除此金额以降低此人纳税申报表中报告的净收入水平。

重要的: 并非所有符合条件的 RRSP 供款都需要在供款当年用作税收减免。 例如,某个人可能有 20,000 美元的 RRSP 供款空间,向 RRSP 存入 10,000 美元,但决定在那一年只要求扣除 6,000 美元。 这将使该个人在下一年扣除 4,000 美元的供款,即使他们没有进行新的 RRSP 存款。

另一方面,任何RRSP账户提款都会增加提款当年的应纳税所得额。

投资 RRSP 的好处

投资 RRSP 的好处基本上有三方面:

- 收入递延税

- 延税投资增长

- 减税

RRSP 的核心好处是能够从供款金额中获得税收减免,将应付税款推迟到取款时缴纳。 如果边际税率为 40% 的个人向其 RRSP 供款 20,000 美元,他们当年的所得税账单将减少 8,000 美元。 如果他们在 20 年后提取这 20,000 美元,他们将在那时支付 8,000 美元的税款(假设他们处于相同的税级)。

投资于 RRSP 的资本也可以免税增长。 如果 RRSP 中的 20,000 美元股票投资赚取 1,000 美元的股息,则该金额也无需纳税。 如果在非注册账户中赚取了 1,000 美元的股息,所有者将需要在其纳税申报表中报告 1,000 美元的股息收入。

RRSP 投资的第三个共同好处是账户所有者在从 RRSP 提款时处于较低的税级。 如果该个人在税率为 40% 时向其 RRSP 存入 20,000 美元,他们将避税 8,000 美元。 如果他们在税率只有 30% 的情况下提取 20,000 美元,他们只需缴纳 6,000 美元的税款。 这个人不仅会推迟缴税,还会减少缴税。

RRSP 和配偶 RRSP 有什么区别?

在加拿大已婚或有普通法同居关系的个人可以向配偶 RRSP 供款。 在这里,RRSP 供款不是存入自己的 RRSP,而是存入其伴侣的 RRSP。 提供捐款的个人可以享受税收减免,而他们的配偶将在发生这种情况时对提取的资金纳税。

配偶 RRSP 对配偶的税级比他们高得多或低得多的人特别有利。 为了最大限度地减少合并应缴税款,处于较高税级的伴侣向其较低税级的配偶或伴侣的 RRSP 供款。

RRSP 与 TSFA 有何不同

注册退休储蓄计划 (RRSP) 和免税储蓄账户 (TSFA) 均适用于加拿大人。两者之间的主要区别在于,RRSP 资金在提取时需缴税,而存入 TSFA 的资金则已征税换句话说,税后资金用于向 TSFA 供款,而不是用于 RRSP 的税前资金。

另一个主要区别是贡献限额的计算方式。 对于 RRSP,供款空间按个人收入的 18% 的比率赚取,而对于 TSFA,加拿大政府设定年度最高供款金额(但可以结转)。

底线

加拿大居民有权开立注册退休储蓄计划,这是一个延税账户,其功能类似于美国的 IRA。 RRSP 允许延税、延税投资增长,在许多情况下还允许减税。

寻求阿尔法宣布和 引入加拿大股票行情页面 2022 年访问我们的平台。使用搜索栏查找有关加拿大公司的最新研究、新闻、数据和图表。

[ad_2]

Source link