[ad_1]

Anchiy/E+ 来自 Getty Images

优步 (纽约证券交易所代码:优步) 股价在 2022 年下跌了 40%(与 2019 年的 IPO 价格相比下跌了约 40%)。 除了科技市场的萎靡不振和普遍的经济担忧之外,投资者的担忧还包括:

- 无利可图的历史(累计亏损 230 亿美元)

- 劳工部努力将零工工人重新归类为雇员,这可能会增加运营费用并增加骑手的成本

- 担心自动驾驶可能会在其乘车共享(移动部门)业务中引入一系列新的竞争对手

优步当前的财务业绩已经发生积极变化,因为竞争对手被迫缩减开支(可用的风险投资资金减少),而且交付业务的预订量出现了阶跃变化,这使得该公司的亏损历史变得无关紧要。 此外,如下所述,我将自动驾驶汽车视为机遇而非风险的来源。

正如我们今天所坐的那样,以每股 25 美元的价格,优步的交易价格仅为 2024 年预期每股自由现金流量的 12-13 倍(最近重申)和我对 2026 年自由现金流量估计的 7-8 倍。

大流行是优步的白天鹅事件

2020 年初,这场大流行导致优步的核心拼车业务迅速停滞。在疫情最严重的时候,由于居家令导致乘客几乎停止流动,拼车预订量比 2019 年下降了 75%。 大流行最初似乎是优步的负面黑天鹅事件。 然而,它最终被证明是有时被称为白天鹅的事件——具有重大积极后果的不可预测事件。

虽然需求下降导致收入大幅下降,并在几个季度内增加了优步的现金消耗,但它对全球拼车市场的结构产生了几个更重要的长期影响,包括:

- 巨额亏损和投资者不愿继续为无利可图的业务提供资金,导致 DriveNow、Via 和 Juno 等较小的区域拼车公司退出市场

- 为了减少现金消耗,优步和 Lyft (LYFT) 减少了对司机和乘客的激励。 这些公司终于开始在双头垄断中表现得像理性行为者一样

同样,严峻的形势迫使优步重新评估其运营,并导致该公司关闭无利可图的业务并降低成本结构。 优步采取了以下行动来退出亏损业务:

- Sold Jump(踏板车/个人交通工具业务)

- 将自动驾驶汽车业务合并到 Aurora

- 退出飞行出租车业务(Elevate)

此前,该公司采取了退出亏损市场的行动,例如将其中国拼车业务合并到滴滴出行(OTCPK:DIDIY)。

与此同时,2020 年的“待在家里”行为带来了对优步配送部门的需求激增——包括收购 Postmates,优步配送的预订量比大流行前水平增长了四倍。

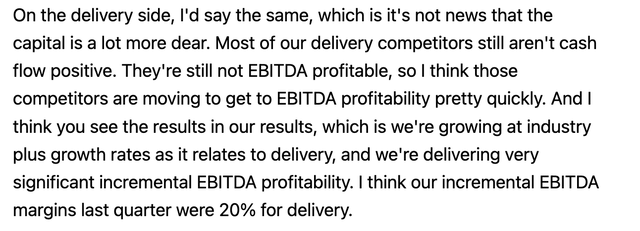

Uber Delivery(以前称为 Uber Eats)预订量的大幅增加使公司最终达到了在该业务中产生盈利所必需的规模。 加上竞争减少(风险投资资本未流向新的食品配送业务),由于增量盈利能力非常强劲(如下所述),分部 EBITDA 从 2019 年第三季度的 – 3.16 亿美元增加到最近一个季度的 +1.81 亿美元。

优步首席执行官对交付经济学的评论(Seeking Alpha 的 9 月高盛会议记录)

可持续竞争优势

优步在所服务的大多数市场中占有 65% 以上的市场份额(占总预订量的 80%)。 对于双向市场来说,这是一个显着的竞争优势——通过拥有最多的司机,优步能够为乘客提供最快的服务(最短的接送时间)。 同样,拥有最多的骑手会吸引更多的司机,因为大量的骑手减少了停机时间(没有骑手在车里的时间)。

Uber Eats 的存在进一步增强了这一优势,它为司机提供了更多赚钱的机会(司机可以同时使用 Uber Eats 和 Mobility)。 此外,吸引新用户和司机到 Uber 平台的成本显着降低,因为 Uber 可以使用 Mobility 吸引新司机和消费者使用 Uber Delivery(反之亦然 – 使用 Delivery 吸引新的 Mobility 客户)。 Uber 通过交叉推广吸引新客户/司机的成本比使用第三方广告(如社交媒体)低 75%。 这是 Lyft、DoorDash (DASH) 和 Just Takeaway (OTCPK:JTKWY) 等竞争对手所不具备的重要竞争优势。 如今,只有 17% 的 Uber 用户同时使用 Delivery 和 Mobility,这意味着通过交叉推广获得两个平台份额的重要机会。

此外,作为最大的移动和食品配送平台,我认为优步的竞争护城河在未来几年内会加强(如下所述)。

未来增长机会丰富

除了竞争不那么激烈的环境带来的持续好处、送货量的巨大变化以及运营送货和移动平台的好处之外,我还看到了一些新兴趋势给 Uber 带来巨大积极好处的潜力,即幽灵厨房和自动驾驶驾驶。 此外,优步还有很大的广告机会。

幽灵厨房是只专注于烹饪和包装食物以供外卖/外卖而不为顾客提供坐下就餐的厨房。 这些厨房可以针对外卖进行优化,并且具有较低的房地产成本。 由于没有餐厅用餐(例如,无需担心安排服务员),进一步降低了操作复杂性。

幽灵厨房可以位于同一地点(一个屋檐下有 10-20 家“餐厅”),为司机提供优化的接送体验。 司机可以在一个地点从 10-20 家不同的餐厅取餐。 不必开车从一家餐馆到另一家餐馆,这样可以最大限度地减少司机取餐的时间,提高食品质量(保持热/新鲜),并确保以更低的成本更快地向客户交货。 虽然幽灵厨房仍处于起步阶段,但送餐量的阶跃变化表明,越来越多的采用只是“何时”而非“是否”的问题。

最终,我认为优步是幽灵厨房采用率增加的主要受益者,因为通过降低送餐成本和提高质量,送餐的总市场规模增加了总的潜在市场。 餐厅经济的变化将为价值获取创造机会,最大的配送平台将最好地利用这一机会来匹配客户和骑手。

自动驾驶汽车的采用代表了优步盈利能力显着提高的另一个大领域。 司机收入占总预订量(乘客的总成本)和优步在移动领域的营业利润之间的最大份额。 自动驾驶的逐步采用将使优步随着时间的推移显着提高其采用率。 此外,保险成本(优步承担的一大笔运营费用)应该会大幅下降,因为自动驾驶汽车比人类司机更不容易发生事故。

在自动驾驶和拼车之间的关系中,可以采取许多潜在的形式。 这有可能以轻资本的方式实现,消费者和/或车队可以选择让他们的车辆“选择加入”以与 Uber 共享并分享经济效益。 或者,优步可能会选择部署其现金流(下文讨论)来购买自动驾驶汽车并获得整个预订。 虽然无法预测这最终会采取哪种形式,但我相信,鉴于目前有 1 亿消费者正在使用该平台,优步在拼车领域的主导地位只会得到加强。 我还预计自动驾驶汽车也将使交付部门受益。

我不认为自动驾驶汽车的采用会对优步的地位构成威胁。 首先,汽车市场高度分散。 没有一家汽车制造商拥有足够的市场份额来为拼车市场提供服务(例如,如果乘客只要求特斯拉 (TSLA),他们将等待更长的时间)。 此外,自动驾驶的采用将是渐进的——市场将在很多年内处于混合状态。 考虑到即使每年售出的车辆 100% 是自动驾驶的(由于多种原因不太可能),这也只占总车队的 9%(美国的平均车龄为 12 年以上)。 此外,到目前为止,自动驾驶主要限于天气干扰有限的地区(雨/雪会干扰传感器)。 逐步采用有利于拥有大量客户群(Uber 约有 1 亿骑手)和司机的乘车共享公司,并且可以在最短的时间内为骑手提供车辆(无论是人力驾驶还是自动驾驶车辆)。

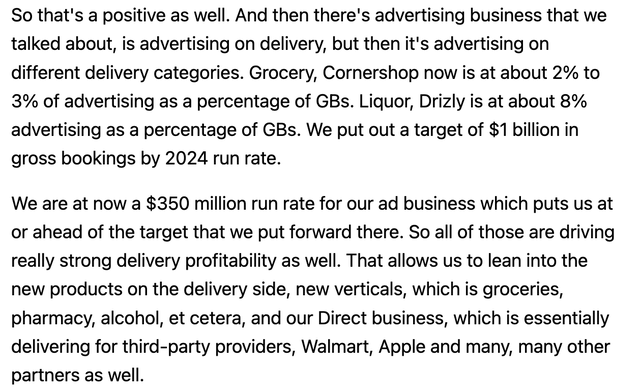

虽然自动驾驶和幽灵厨房的经济效益可能还需要 3-5 年时间,但优步将从其广告业务中获得更直接的收益。 正如我们今天所坐的那样,优步通过在其移动应用程序(允许餐厅支付首选应用程序空间)和户外广告(汽车上的迷你广告牌)上提供广告,每年产生 3.5 亿美元的运行率收入。 该公司已指导到 2024 年的广告支出达到 10 亿美元(增量利润率很高)。

优步首席执行官对广告的评论(Seeking Alpha 九月高盛会议记录)

估值与结论

优步已经产生了正的 EBITDA(22 年第三季度为 5.16 亿美元,第四季度的指导为 600-6.3 亿美元),并指导 2024 年的 EBITDA 达到 50 亿美元。将 22 年第四季度的 EBITDA 运行率(年化 25 亿美元)提高到 50 亿美元的驱动因素是总预订量的 7% 增量利润率(移动性更高)以及预计增加的 6.5 亿美元广告收入带来的高增量贡献。

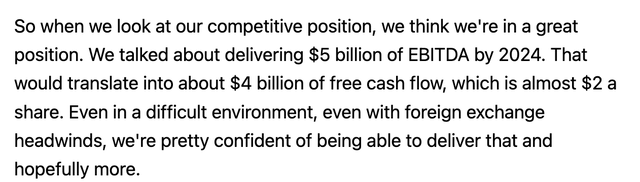

CEO 指导 2022 年每股自由现金流接近 2 美元(Seeking Alpha 9 月高盛会议记录)

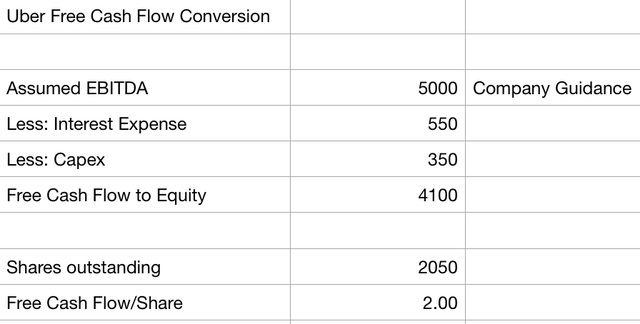

重要的是,优步是一家轻资产企业,几乎不需要资本支出。 同样重要的是,由于 Uber 累计亏损约 230 亿美元,该公司累积了大量的税收亏损结转,这将使该公司在几年内免于纳税。 如下图所示,我预计 Uber 到 2024 年每股将产生近 2 美元的自由现金流。

优步 2024 年自由现金流量估算(公司披露;作者庄园)

重要的是,我预计自由现金流将在 2024 年以后继续高速增长,部分原因是幽灵厨房和自动驾驶的好处,但也由于乘车份额和送货预订的潜在增长(以及增量利润率的提高)。 假设 10-15% 的年度预订量增长和 7-8% 的增量利润率让我在 2026 年达到 3.50 美元。

我相信,鉴于优步的主导市场地位、可持续的竞争优势和引人注目的长期增长机会,优步配得上溢价倍数。 在我的 2024 年自由现金流估算中应用 25 倍,我得到每股优步股票 50 美元的价值,比当前价格高出 100%。

我认为优步是长期投资者可获得的最具吸引力的机会之一。

[ad_2]

Source link