[ad_1]

吉多米斯

与《隐藏的机会》联合出品

眼见顽固的通货膨胀和不断攀升的利率,市场先生惊慌失措。 投资者感到害怕,而恐惧导致的决策在短期内可能显得谨慎,但从长期来看却非常糟糕。

彼得·林奇 (Peter Lynch) 是有史以来最成功、最知名的投资者之一,他有很多永恒的建议可以帮助您克服恐惧。

1. 市场时机是徒劳的

人们一直在思考“我应该在一年中的什么时候进行投资?我应该在什么时候进行投资?” 这太浪费时间了。 这太徒劳了。 我做了很好的研究,这是一个了不起的练习。 30年,1965年到1995年,如果你投资了1000美元,你的运气好极了,你在当年的低谷投资,你选择了当年的低谷,你投入了1000美元,你的回报本来是 11.7 复利。 现在一些可怜的不幸的灵魂,世界上的杰基格里森,在今年的高峰期。 他或她选择了当年的高点,每次都在高峰期投入数千美元,连续 30 年的悲惨记录,选择了当年的高点。 他们的回报是 10.6 – 彼得·林奇接受 PBS 采访

2. 投资支付可持续股息的企业

富达麦哲伦基金的传奇经理也表达了对股息的渴望,强调在经济衰退期间有能力支付的公司以及那些长期定期向股东提高股息记录的公司。

3. 投资于经济周期中需求缺乏弹性的公司

在牛市和熊市中,有几个行业的需求依然强劲。 这些无聊的公司经常在我们的生活中执行普通和被忽视的功能。

林奇先生谈到了华尔街认为不那么光鲜的那些行业的机会,例如殡仪馆和废物处理服务。 这类公司提供的产品和服务,人们往往会在顺境和逆境时继续购买,是一些最好的长期投资。

从林奇先生的智慧和业绩记录中可以得出几条结论。 作为收入投资者,我们采用他的几项原则,强调收入建设。 本着这种精神,我们有两个非常无聊的选择,缺乏弹性的企业在数十年的股息增长中收益率高达 8%。

选择 #1:ENB,收益率 6.6%

如果您在今年冬天看到明显更高的取暖费,那么您并不孤单。 美国能源信息署 (“EIA”) 预测,2022 年至 2023 年冬季的供暖费用将比去年高出约 11-25%。

供暖成本的上涨是由于多种因素造成的,包括:

-

部分地区冬季气温低于正常水平

-

高于平均水平的通货膨胀

-

乌克兰战争和相关的能源危机

-

电力需求上升

11 月,美国人均能源成本同比上涨 13%,我们的近邻加拿大的情况也类似。 由于上述因素,安大略省的家庭供暖成本预计将飙升 30%。

公用事业公司是高度防御性的投资,因为您不会在经济衰退时停止供暖。 此外,它不像您所在地区的其他公用事业供应商那样为您提供转换的严肃激励。 账单会随着时间的推移而增加,并由(沮丧的)客户支付。

让我们来看看北美市值最大的中游公司—— 安桥公司 (ENB)。

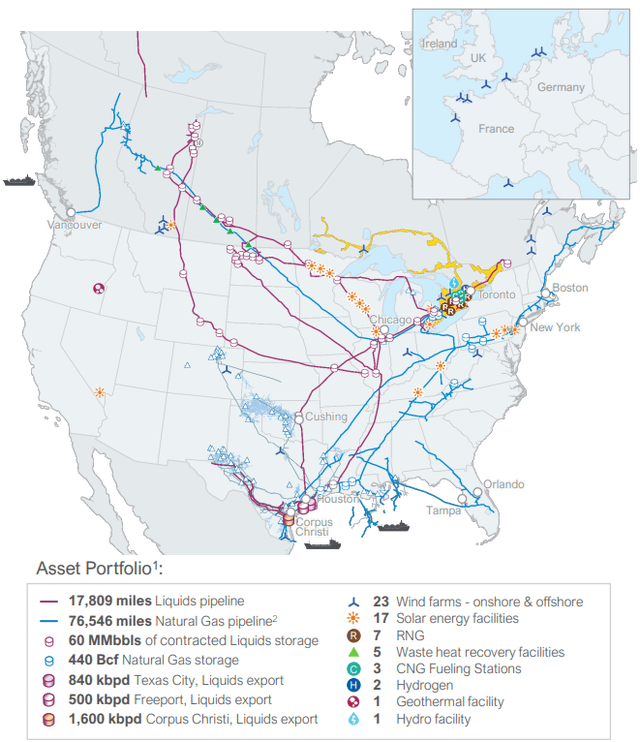

Enbridge 维护着广泛的管道网络,用于运输和储存天然气和碳氢化合物液体。 ENB 运输了北美约 30% 的原油,运输了美国消耗的近 20% 的天然气,并经营着北美体积最大的天然气公用事业(按消费者数量计算第三大天然气公用事业)。 (资料来源:2022 年 12 月投资者介绍 )

2022 年 12 月投资者介绍

Enbridge Gas 为大约 75% 的安大略省居民提供服务,安大略省是加拿大人口最多的省份。 Enbridge Gas 及其附属公司为安大略省和魁北克省的大约 1500 万人提供安全、可靠的服务。

作为一家公用事业公司,ENB 的费率受到通货膨胀和商品价格保护的监管。 6 月,安大略能源委员会 (‘OEB’) 批准将公用事业供应商的天然气增加约 20%。 9 月,再次加息获得批准,ENB 最近披露已向 OEB 申请从 2024 年 1 月 1 日起更改其配送、运输和仓储费率。

该公司能够将不断上涨的成本转嫁给消费者,使其成为出色的长期通胀对冲工具。

在第三季度,Enbridge 报告同比调整后高出 15%。 EBITDA 和可分配现金流量(“DCF”)增加 9%。 该公司还提供了 2022 财年 DCF 5.20 – 5.50 加元,这使其 2022 财年 3.44 加元的股息派息率为 64%。

对于 2023 年,该公司预计 DCF 将更高,为每股 5.25 加元至 5.65 加元。

ENB 还预测全年 EBITDA 为 C$15.9BC$16.5B,较 2022 年指导范围的中点增长约 6%。 由于贴现现金流的增长,ENB 将 2023 财年的股息提高了 3%(按贴现贴现指引中点支付 65%)。

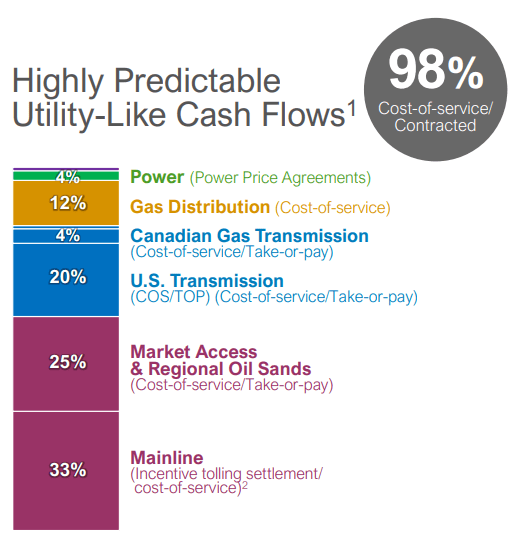

ENB 是一家抗衰退的中游公司,拥有投资级资产负债表。 公司 90% 的债务采用固定利率,使这家中游巨头免受这些以通胀为中心的加息的影响。 此外,ENB 98% 的现金流量由服务成本或合同协议支撑,为公司的收益带来了高度的可预测性。

2022 年 12 月投资者介绍

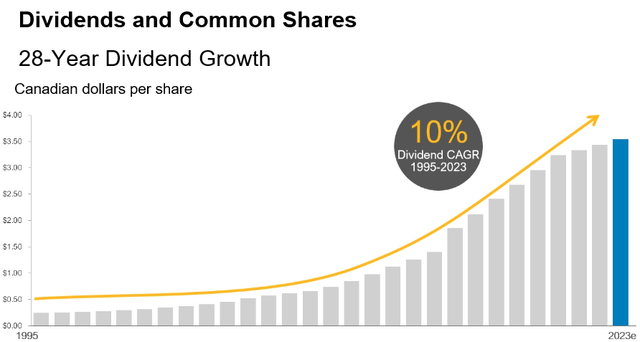

ENB是加拿大的股息贵族,连续28年每年提高股息。 (资料来源:Enbridge.com)

安桥网

ENB 的 3.55 加元远期年度股息支付计算得出 6.6% 的收益率。 此外,ENB 有一个 C$1.5B 的回购计划,公司只使用了其中的 10%。 从公司对股息和回购的关注来看,很明显,管理层为股东带来价值是当务之急。

*注:ENB 以加元宣布和支付股息。 由于美元兑加元汇率的波动,美国投资者收到的股息收入是可变的。

在应税账户中持有 ENB 的美国投资者可能需要缴纳 15% 的预扣税。 但是,诸如 IRA 之类的税收优惠账户无需缴纳加拿大股息预扣税。

作为大型中游公用事业组合,Enbridge 为您的投资组合提供股息增长和抗衰退能力的完美结合。 这是一家优秀的能源公司,可以投资并免受能源价格波动的影响。 谁说无聊的生意不能有趣? 6.6%(并且还在增长)的产量让你在这个寒冷的冬天感到温暖和毛茸茸。

选择 #2:MMP,收益率 8.2%

麦哲伦中游合作伙伴 (MMP) 在美国拥有并经营最广泛的精炼石油产品管道系统,可以使用全国近 50% 的炼油能力。 该公司有能力储存超过 1 亿桶石油产品,例如汽油、柴油和原油。

MMP 是一个 Master Limited Partnership (‘MLP’),出于税收目的发布附表 K-1。

MMP 经营两个核心业务部门,按净营业利润率的百分比划分 – 精炼产品 (72%) 和原油部门 (18%)。 两者都是优秀的摇钱树,具有强大的多年资产变现能力。

原油 – MMP 超过 70% 的长途管道产能由信誉良好的交易对手在未来 3-6 年内的照付不议承诺提供支持。 这提高了该部门现金流量的可预测性。

精制产品 – 这对 MMP 来说是一个更重要的部分,并为抵御长期通货膨胀提供了坚实的防御,因为关税变化与生产者价格指数以及其他市场因素密切相关。 MMP 可以通过合同支持轻松地将通胀压力转嫁给客户。

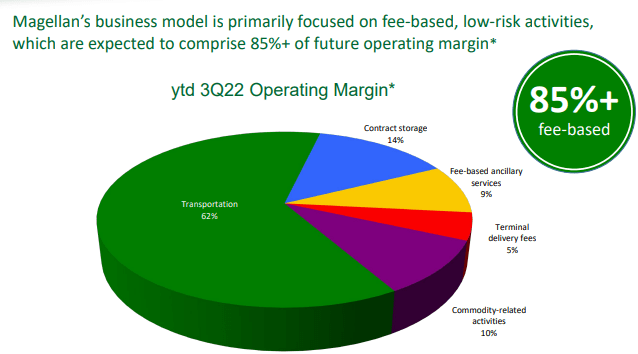

简而言之,MMP 的商业模式是由长期收费合同支持的风险极低的活动(例如能源商品的运输和储存)。 MMP 85% 的营业利润是基于费用的,从而在能源价格波动的情况下保护合作伙伴的盈利能力。 (资料来源:2022 年 12 月投资者介绍)

2022 年 12 月投资者介绍

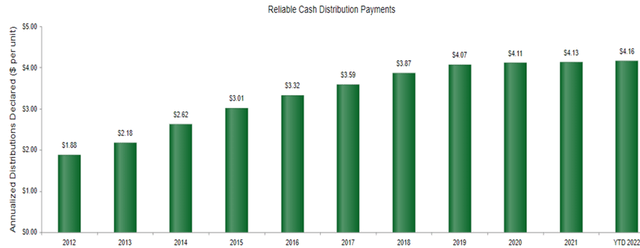

MMP 保持高质量的合作伙伴关系结构,没有激励分配权(“IDR”)。 这意味着股东将最大限度地使用公司的 DCF。 MMP 一直是一位出色的分配管家,拥有 21 年的年度分配加薪。 (来源)

麦哲伦公司

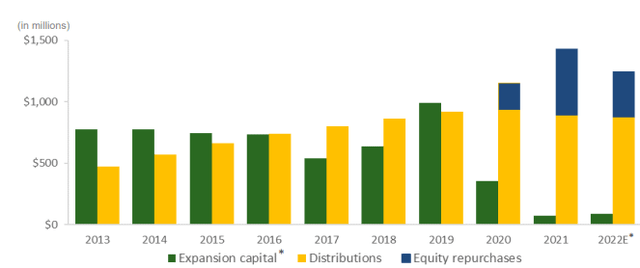

10 月,MMP 宣布将季度分配提高 1%,新分配的年化收益率为 8.2%。 除了分配,MMP 一直在积极回购股票。 在第三季度,合作伙伴花费 1.38 亿美元以平均每台 50 美元的价格回购了 270 万台。 年初至今,MMP 已花费 3.77 亿美元用于回购(自回购计划启动以来总计 12 亿美元)。

这些回购非常重要,以至于 MMP 在分配上的支出减少了。 年初至今,该合伙企业支付的分配费用同比减少 5%(请注意下图中 2021 年和 2022 年较小的黄色条)。 MLP 回购对收入投资者来说是一个净积极因素,因为它增加了股东获得不断增长的 DCF 的机会。

2022 年 12 月投资者介绍

第三季度,MMP 的调整后单位收益为 1.29 美元(同比增长 12%),DCF 增长至 2.9 亿美元(同比增长 12%)。 该合伙企业报告的自由现金流为 2.73 亿美元,分配后的自由现金流为 5800 万美元。 MMP 正在使用分配给开发项目后的多余现金来扩大公司的整体资产。 该合作伙伴关系预计 2022 年的资本支出约为 9000 万美元,2023 年为 1 亿美元,2024 年为承诺的扩展项目投入 4000 万美元,并预计这些项目将在 2024 年实现。

MMP 维持投资级资产负债表,杠杆率为 3.7 倍。 这是中游行业中最低的杠杆率之一,该合伙企业在 2025 年之前没有到期债务。第三季度末,MMP 的未偿还债务为 52 亿美元,年初至今的加权平均利率为 4.3%(减少 10 个基点)与去年同期相比)。

MMP 提供稳定的 8.2% 收益率,来自低风险业务,具有稳定的需求和抗通胀的定价能力,使其成为收入投资者的必备品。

梦想时光

结论

Peter Lynch 是一位成功的基金经理,通过非常简单的投资原则,几十年来获得了高于平均水平的回报。 最重要的是,他不相信市场时机,并强烈建议普通投资者不要这样做。 经营业绩和股票走势往往是不相关的; 成功的投资者战胜恐惧并抓住这些机会。

没有人可以预测利率、经济或股市的未来方向。 摒弃所有此类预测并专注于您投资的公司实际发生的事情 – 彼得·林奇

彼得林奇强烈主张在多个类别的股票上进行多元化投资,以降低下行风险。 最重要的是,林奇先生是拥有数十年股息增长的公司的忠实拥护者。 我们在投资策略中坚持这两个原则。

股息是许多股票成功的重要因素,如果你对连续 10 年或 20 年提高股息的公司进行投资,你几乎不会出错。 – 彼得·林奇

在 HDO,我们拥有超过 45 种证券的核心投资组合,以分散和保护我们的收入。 2022 年对市场来说可能是动荡的一年,但我们的投资组合收入增长强劲。 通过支付不断增长的红利的非弹性企业来增加您的收入。 我们有两个收益率高达 8% 的选择可以帮助您入门。

[ad_2]

Source link