[ad_1]

克劳斯·维德费尔特

第三季度回顾和论文

苹果(纳斯达克:苹果) 和伯克希尔哈撒韦公司 (纽约证券交易所:BRK.A)(纽约证券交易所:BRK.B)最近发布了他们的第三季度收益报告(“ER”)。 而且我认为,到这个时候,许多其他 SA 文章已经完全剖析了他们的大部分方面 第三季度 ER。 所以这里我就直接开门见山了。 本文的主题集中在他们的 ER 中讨论较少的话题:他们的双重回购。 在本文的其余部分,您将看到我详细说明为什么这种双重回购如此强大。 它基本上将这两种已经很强大的复合剂放在类固醇上。

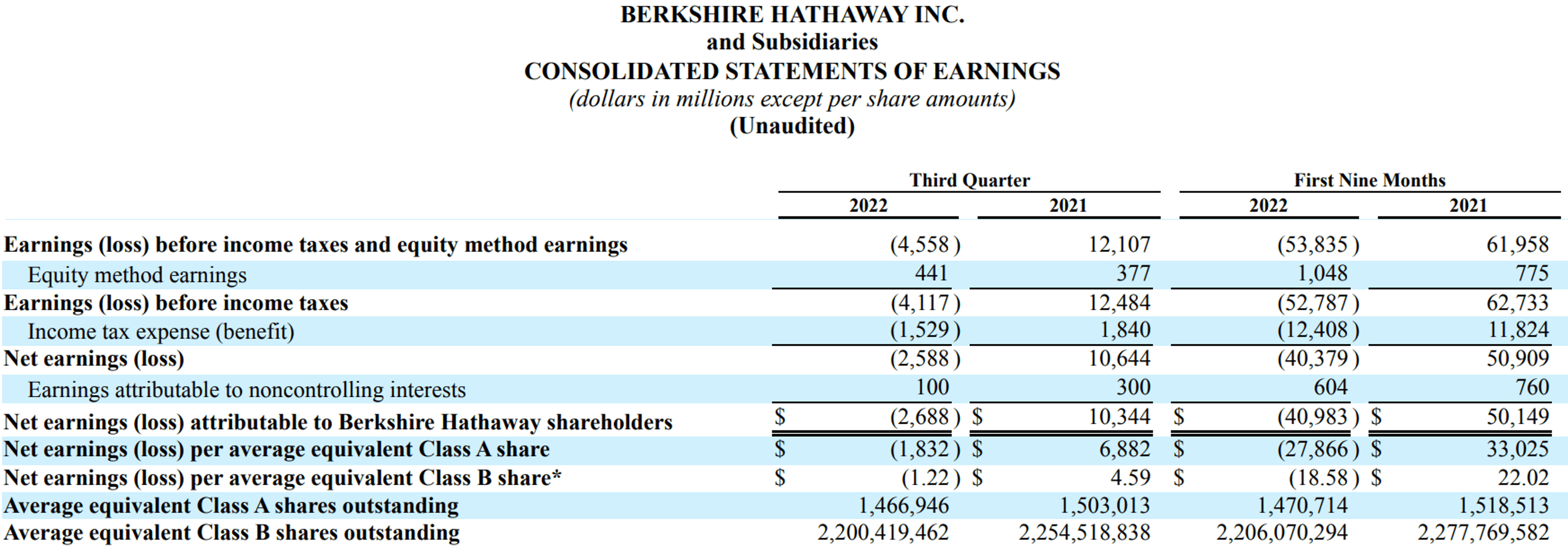

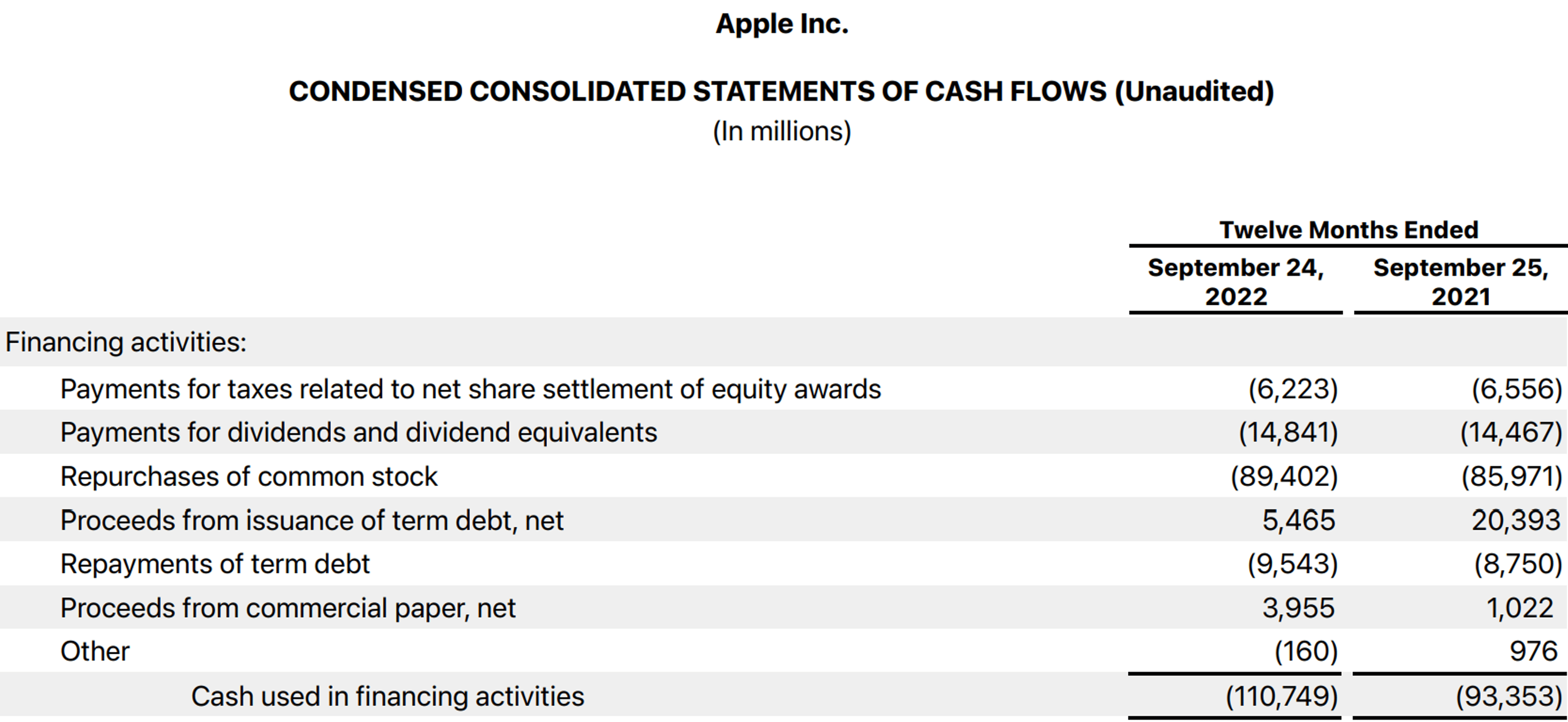

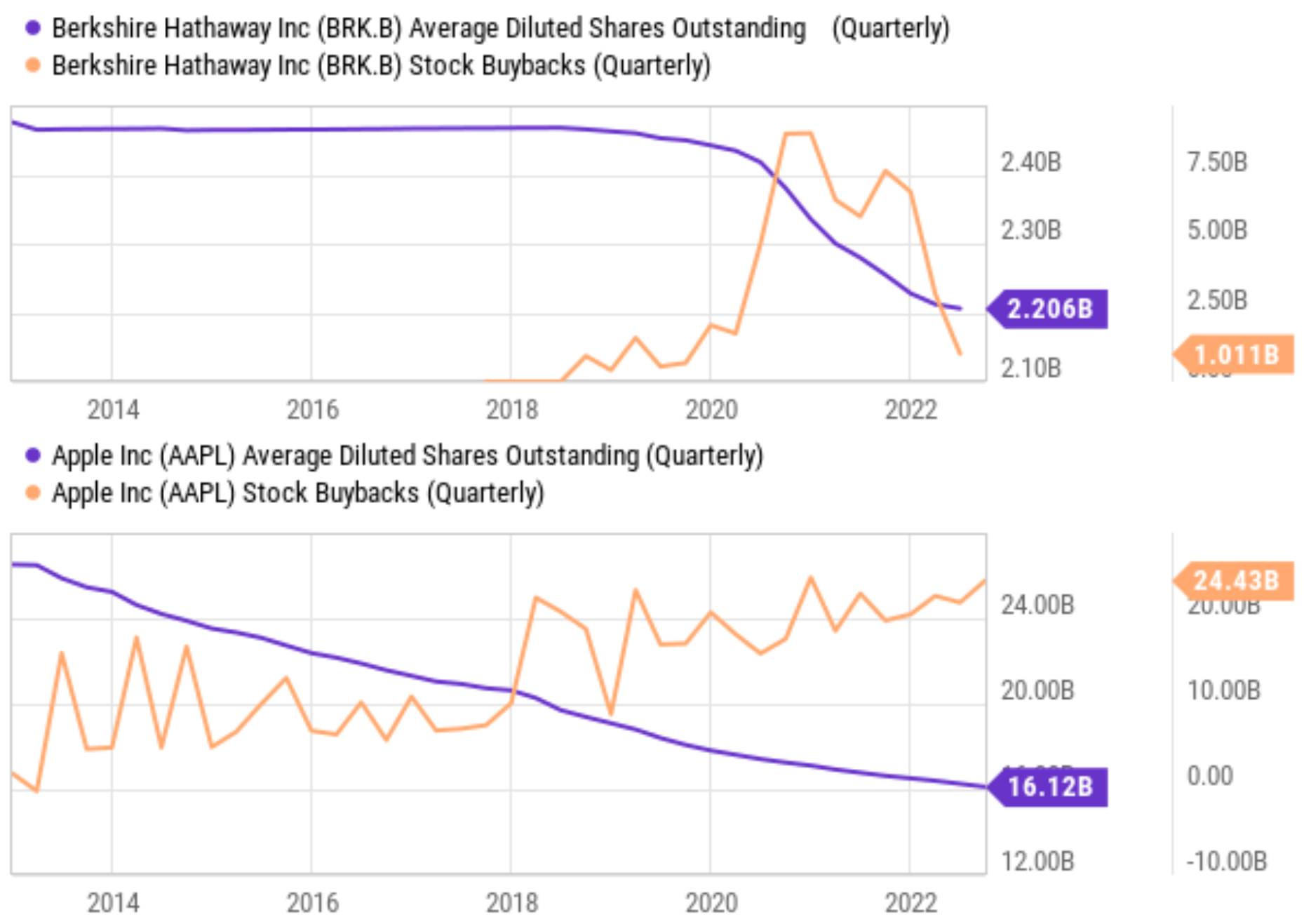

近年来,两家公司都积极购买自己的股票。 Q3 也不例外。 两家公司都报告了持续的股票回购活动。 也就是说,BRK的ER 显示 本季度总共进行了 1.05B 美元的股票回购。 从下图可以看出,其股票数量(以下均以同等 B 类已发行股票报价)在第三季度从一年前的 2.25B 股缩减至 2.20B 股。 为了提供更多背景信息,它还在今年第二季度回购了约 1.0B 美元,在第一季度回购了 3.2B 美元。 其营业收入同比增长 20%(尽管伊恩飓风导致保险承保损失),为未来的回购提供了充足的弹药。 图片与 AAPL 非常相似。 从下面的第二张图表中可以看出,截至 2022 年 9 月的 12 个月内,AAPL 回购其普通股的总额高达 89.4B 美元。这比过去 12 个月的花费高出约 3.5B 美元于 2021 年 9 月结束($85.9B)。

作为永久复利者的典型例子,BRK 和 AAPL 的回购在单独进行时已经足够有效。 接下来,当您一起考虑时,您会看到这些回购更加强大。 简单的数学表明,当每个股东回购 1% 的流通股时,股东的综合收益将超过 2%。

资料来源:BRK Q3 ER 资料来源:AAPL Q3 ER

BRK 和 AAPL 回购:历史视角

我在我的 AAPL 和 BRK 文章中收到的一个典型评论涉及它们的股息收益率。 许多读者争论缺乏来自 BRK 的股息和/或来自 AAPL 的低股息的利弊。 我的总体想法是双重的:

- 首先,我的基本观点是股东总回报,而不是股息收益率,才是最重要的。 根据我的观察,股东总回报是一个被低估的概念。 我注意到有很多股息增长策略师和文章。 然而,回购的数量并不多,这是这些策略中的一个主要缺陷,可能会错过 AAPL 和 BRK 等股票。

- 其次,您可以随时出售一些股票(以利用回购带来的股价升值)并为自己支付股息。 通过这种方式,您可以更好地控制时间、金额和税收问题(您可以选择何时出售以及出售哪些股票以最大限度地减少税收)。

有了这样的整体背景,BRK 直到 2018 年才开始认真回购自己的股份,如下图顶部所示。 巴菲特经常称赞股票回购的美妙之处,但直到 2018 年他都这样做了。我对原因的规定是,BRK 之前有很多部署现金的好机会。 但近年来,整个市场变得昂贵(即使现在也不便宜),并且 BRK 需要部署的现金如此庞大,以至于其候选人群大幅缩小。

然而,一旦他在 2018 年开始工作,巴菲特就积极且不间断地这样做了。 也就是说,如下图所示,回购在 2020 年达到 2.60B 美元附近的峰值。等值 B 股从约 2.46B 迅速下降至 2.20B(以及 Q3 ER 中披露的 2.2B),减少了 10.6%不到3年。

如下图底部面板所示,AAPL 的激进回购历史较长。 其2013年的股票数量为270亿股,现在只有16.1B,折算下来减少了40%以上。 展望未来,没有放缓的迹象 首席财务官卢卡·梅斯特里 在下面的 Q3 ER 的问答环节中发表了评论(我稍作编辑并添加了重点):

显然,在现金部署方面,我们喜欢长期关注资本回报计划。 我们已经做到了,从项目开始, 我们以 47 美元的平均回购价格完成了超过 5500 亿美元的回购. 因此,该计划取得了令人难以置信的成功。

我们仍然处于拥有净现金的位置。 我们一直说,我们希望在某个时候实现现金中性。 多年来,我们的现金产生非常非常强劲,尤其是去年…… 我在准备好的评论中提到, 我们实现了 1110 亿美元的自由现金流。 这比去年同期增长了 20%。 因此,我们会将这笔资金用于投资者。

无论你如何切分这些数字,我的信息都很清楚:苹果有大量的自由现金可以继续购买自己的股票。

来源:寻求 Alpha 数据

BRK 和 AAPL 双重回购

现在,在单独查看他们的回购之后,让我们看看双重回购的压倒性效力。 巴菲特在他的著作中已经谈到了这种黑暗魔法的压倒性本质。 2021年股东信 (稍微编辑和我添加的重点):

苹果——我们以年终市值衡量的亚军巨人——是一种不同的持股方式。 这里, 我们的所有权仅为 5.55%,高于一年前的 5.39%。 这种增加听起来像小土豆。 但考虑到每个 0.1% 苹果 2021 年的收益达到 1亿美元. 我们花费 不 伯克希尔基金获得我们的增长。 苹果的回购起到了作用. 重要的是要明白,只有 股息 来自苹果公司的收入计入伯克希尔哈撒韦公司的 GAAP 收益报告中——去年,苹果公司支付了其中的 7.85 亿美元。 然而,我们在苹果公司收益中的“份额”达到了惊人的 5.6 美元 十亿. 公司保留的大部分资产用于回购苹果股票,我们对此表示赞赏。

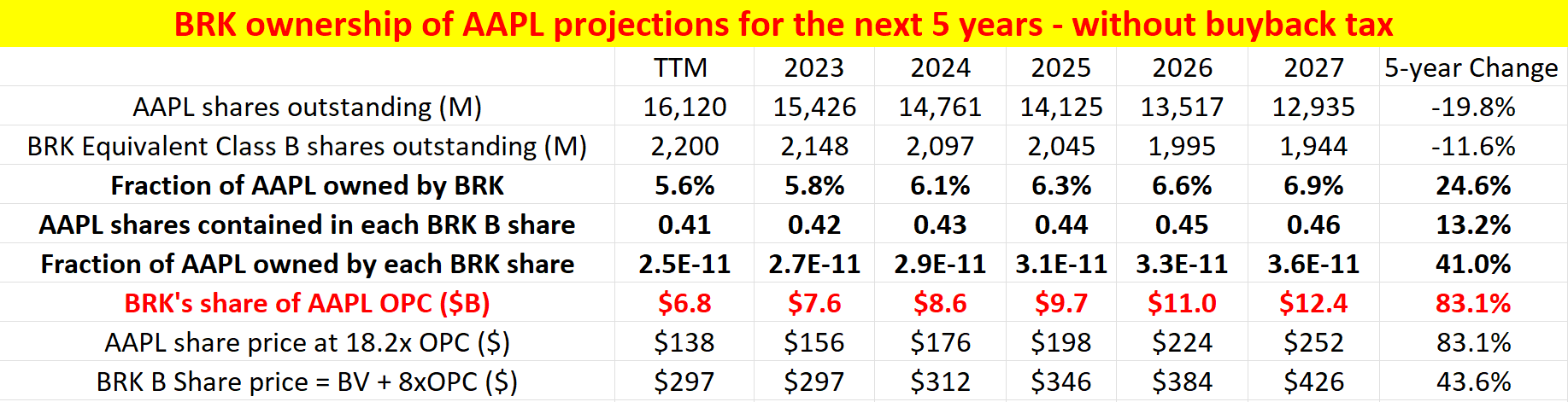

我不确定巴菲特是否做了一个简单的预测,看看如果他上面所说的再持续几年会发生什么。 如果他不这样做,他自己可能会惊讶地看到结果,如下表所示。 这张表显示了我对如果 BRK 和 AAPL 继续其当前的回购速度再过 5 年,双重购买的力量的估计。 这些估计是基于一些简单的假设,这些假设在我的 较早的文章 分析他们的个人回购活动:

最后,我们还假设 BRK 根据其最近披露的信息,其持有的 AAPL 股份保持在 8.948 亿股不变。

根据这些假设,预计未来五年 AAPL 流通股将比目前水平下降 19.8%。 与此同时,BRK 的股票数量预计将再减少 11.6%。 BRK 目前拥有所有流通在外的 AAPL 股票的 5.6%。 而这个百分比将增加到6.9%,增加了1.3%。 这1.3%的增幅可不是小菜一碟。 正如巴菲特在上面评论的那样,苹果 2021 年收益的每 0.1% 就达到 1 亿美元。 请记住,AAPL 的营业收入很可能以 8% 的复合年增长率增长,而每 0.1% 的增长在 5 年内价值将超过 1 亿美元。

实际上,BRK 在苹果收益中的份额(如下图红色突出显示的行所示)将在 5 年内增长到惊人的 124 亿美元。 与目前 6.8B 美元的份额相比,双倍回购将几乎翻倍(更准确地说是增加 1.83 倍)BRK 对 AAPL 5 年内总收益的要求! 此处请注意,1.83 倍远高于其股票数量缩减的总和(即 19.8% 和 11.6% 的总和)。 同样,如前所述,这是一个简单的 1+1>2 的情况。

换个角度来看,近年来 BRK 的营业收入平均“只有”20B 美元。 当/如果其声称 AAPL 的收益达到 $12.4B 时,AAPL 可能不再是 BRK 的亚军第四巨头。 这可能是 BRK 变相的最大运营单位。

来源:作者根据 Seeking Alpha 数据

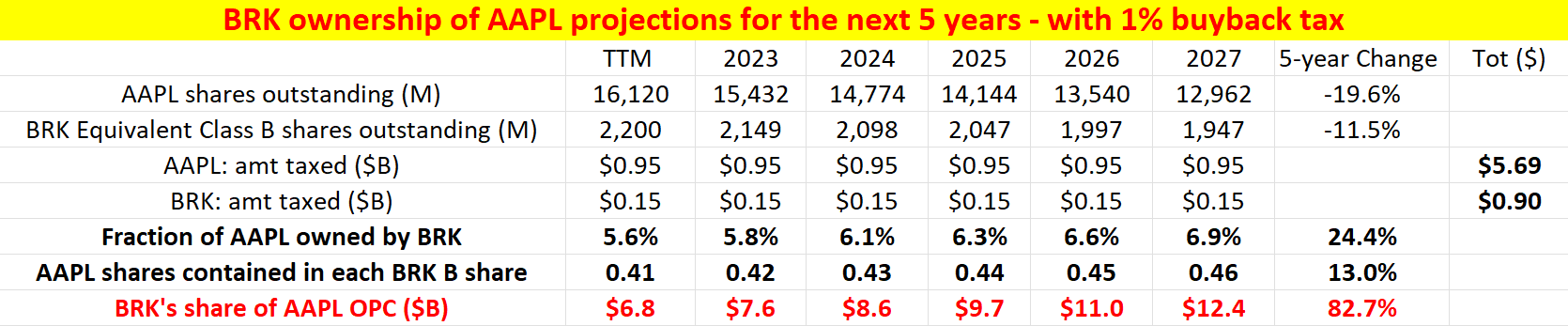

1% 回购税的影响

我们的一些读者还询问了最近签署成为法律的 1% 回购税的影响。 下表提供了我对 AAPL 和 BRK 影响的估计。 这些预测是在上述相同假设下作出的。 当然,唯一的区别是我对每家公司用于回购的金额征收 1% 的税。

正如所见,AAPL 将需要分别为回购支付总计 $5.69B 的税款和 BRK $0.90B。 为了征税,肯定有相当多的金额。 但它们只会对双重回购的压倒性性质产生轻微影响。

也就是说,1% 的回购税将导致 AAPL 的股票缩水在五年内略微放缓至 19.6%(与不含税的 19.8% 相比)。 这将导致 BRK 的份额在 5 年内缩水 11.5%(与不计税时的 11.6% 相比)。 这些影响在小数点后第三位,不会对大多数股东回报产生影响。 例如,他们的股价预测只会相差约 10 美分。

来源:作者根据 Seeking Alpha 数据

风险和最终想法

AAPL 或 BRK 特有的风险已经在其他 SA 文章(以及我们自己的一些文章)中进行了彻底分析。 所以这里我就不多说了。 相反,我将只关注本文分析的双重回购动态的风险。 首先,该分析是基于 BRK 持有的 AAPL 根据其最近披露的 8.948 亿股保持不变的假设。 这显然可以改变。 BRK 可能会在某个时候购买更多甚至开始出售其 AAPL 股票。 但考虑到巴菲特几十年来一直持有他的一些顶级持股(如 KO 和 AXP),我认为减持的可能性不大。 其次,BRK 的账面价值(主要包括其股权投资组合)每天都在变化。 鉴于最近的市场波动,它每天都会发生很大变化。 我的分析基于其在第三季度 ER 中报告的 BV,而在撰写本文时,它的真实 BV 很可能已经不同了。

总而言之,作为永久复利者的典型例子,BRK 和 AAPL 的回购在单独进行时已经足够有效。 并且当一起考虑时,它变得压倒性的并且将它们的复合放在类固醇上。 从长期来看,最近的价格调整只是加速了复利,轻松抵消了 1% 回购税带来的小阻力。 作为 BRK 和 AAPL 的股东,我只能希望这种情况能够持续下去。 更具体地说,我只能希望他们的估值尽可能长时间地保持在低位,他们花尽可能少的钱支付股息,并且尽可能多地花掉他们可以继续回购股票的钱。

[ad_2]

Source link