[ad_1]

利奥帕特里兹

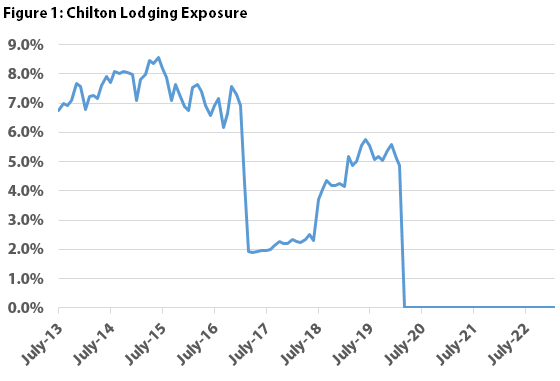

房地产行业的方方面面都被 Covid-19 和随之而来的封锁所颠覆,但可以说,没有哪个行业比旅行和住宿受到更大的实质性影响。 我们在 2020 年 3 月出售了全部住宿业务(从年初的 5% 左右) 到 2020 年 3 月底为 0%),因为我们预计封锁将对商务旅行产生重大和广泛的影响(请参阅 图1 回顾一下我们的住宿风险)。 回想一下,会议被取消了,商务旅行几乎没有了,因为员工们避开了面对面的会议。 我们的退出被证明是有先见之明的,因为住宿行业是 2020 年和 2021 年表现最差的 REIT 行业之一。然而,被压抑的休闲需求令大多数观察家感到惊讶,导致 2021 年底开始的快速复苏,并且可以说是最强大的历史上的转机。 结果,住宿业变成了 中的一个 顶部 三个 REIT 子行业在 2022 年的回报率为 -10.9%,而 MSCI 美国房地产投资信托指数(彭博:RMZ)的总回报率为 -24.5%。 幸运的是,住宿房地产投资信托基金当时仅占该指数的 3-4%,这将对我们相对表现的影响降至最低。

彭博社奇尔顿资本管理公司

当我们今天环顾整个空间时,我们看到了几个 长期 潜在的结构性顺风——具体来说——(1) 以商务和团体为导向的旅行回归,(2) 劳动力市场正常化,同时保留一些提高利润率的措施(例如,每日清洁),(3) 千禧一代和更广泛的社会对体验性支出,以及 (4) 相对温和的供应背景。 尽管如此,从股票表现的角度来看,我们认为目前的酒店 REIT 估值已经反映出经营基本面的快速复苏。 此外,鉴于酒店运营与 GDP 增长之间的历史相关性,我们很难在更广泛的经济放缓之前进入该领域。 因此,尽管对 2023 年持谨慎乐观态度,但我们仍持观望态度。

自 2019 年以来的影响

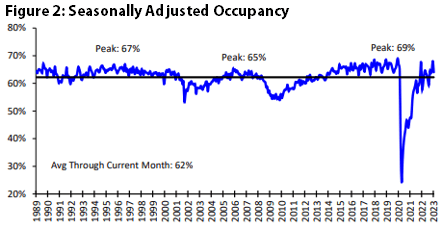

住宿收入由两个输入驱动——入住率和房价(此处称为 ADR 或平均每日房价)——它们结合起来提供行业标准指标 RevPAR(或每个可用房间的收入)。 显然,入住率在 COVID 爆发时受到了很大影响,在 2020 年 3 月/ 4 月跌至全行业平均水平近 20%。从这个角度来看,平均入住率可以追溯到 1980 年代后期,一直是 62%,现在已经出来了大金融危机 (GFC) 的入住率跌至 50% 的谷底! 在大流行之前,全行业的入住率达到了 69% 的历史新高,如 图 2.

STR,雷蒙德·詹姆斯

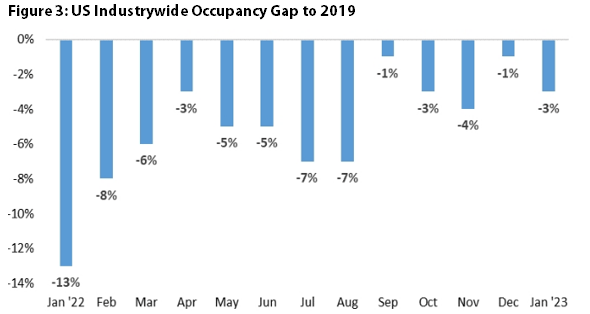

尽管出现了这种急剧下降,但入住率却以惊人的速度反弹。 在 图 3 我们强调了与 2019 年相比的月度全行业入住率差距(正如我们上面所示,今年大部分时间都接近历史最高水平)。 即使在 2022 年,入住率仍面临物质压力,平均比 2019 年水平低约 5%。 话虽如此,今年下半年表现出显着改善,12 月结束时的入住率仅比 2019 年低 1%。

雷蒙德简斯,STR

转向 RevPAR 等式的另一部分,平均每日房价 (ADR) 在 2020 年初也经历了前所未有的下降,但反弹速度也快于预期。 事实上,由于被压抑的旅行需求与强劲的消费者支出相结合,酒店已经能够通过显着提高每日房价来克服许多通胀成本压力。

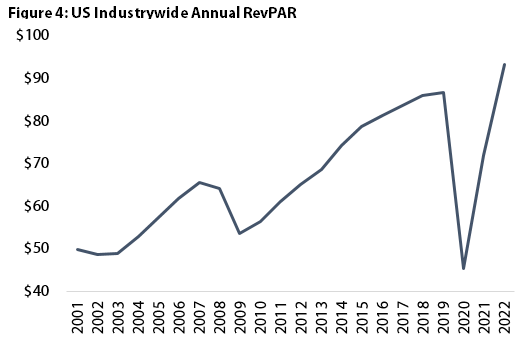

结合入住率和 ADR,如在 图 4,2020年全行业RevPAR下降近50%。单月来看,2020年3、4月RevPAR下降幅度高达80%! 从长远来看,2001 年和 2008 年之后的年度下降幅度仅为 10-20%。 相反,在 2021 年,住宿业的 RevPAR 增长了近 60%,随后在 2022 年估计增长了 30%。总体而言,大流行的影响比前几个周期的下行和上行都严重得多。 令人震惊的是,RevPAR 在短短三年内就超过了之前的周期峰值! 相比之下,GFC 后用了 6 年时间才达到上一个周期峰值。 现在的问题是 RevPAR 能否在 2023 年及以后继续创造记录。

STR,统计

恢复不均匀

虽然全行业的传统绩效指标 (RevPAR) 已回到 2019 年的水平之上,但恢复路径因酒店类型和位置而异。 一般来说,住宿 REIT 投资组合往往倾向于城市地区的高档/超高档物业。 Apple Hospitality REIT (APLE) 是一个投资组合有点异常的房地产投资信托基金,它专注于二级和三级市场的中高档到高档物业。 相反,Pebblebrook Hotel Trust (PEB) 完全是高档到豪华的酒店,并且在主要市场中保留了对城市位置的最高权重之一。 不出所料,截至 2023 年 2 月 28 日,PEB 自 2020 年 1 月 1 日以来的年化总回报率为 -18%,而 APLE 同期的年化总回报率为 +3%。

商务旅行 – 团体与短暂

尽管休闲旅行在大流行的初始阶段(在家工作、政府刺激措施等的推动下)表现良好,但商务旅行的复苏却要慢得多。 商务旅行进一步细分为两部分——短暂旅行和团体旅行。 团体旅行是由会议和大型会议驱动的,而商务旅行包括其他与商务相关的一切。 团体预订最初承受的压力最大(在 2020 年的大部分时间里实际上将变为零),但人们对 2023 年持谨慎乐观态度,并且共识似乎认为团体旅行可能会在 2023 年下半年恢复正常(2019 年水平) . 然而,大多数管理团队对业务瞬变保持谨慎,预计约 2 年才能恢复正常。 如果休闲需求保持稳定,住宿将是看涨的理由 和 业务瞬变能否恢复到 2019 年的水平——我们仍然持怀疑态度。

供应背景

在最近的大部分时间里,新供应一直是住宿业的逆风。 然而,当我们审视大流行对新酒店建设管道的影响时,重要的是要记住,规划和建设通常需要数年时间。 目前,该行业预计今年会有温和的交付浪潮,预计之后供应将减少。 近期供应主要集中在纽约市,目前有 61 个项目,总计约 10,000 间客房在建(现有基础约 140,000 间客房)。 其他具有重大建设意义的市场包括凤凰城的 29 个项目(约 5,500 间客房)、亚特兰大(27 个项目/4,300 间客房)和达拉斯(23 个项目/3,400 间客房)。

风险 – 经济衰退和劳工

首先,住宿业历来与 GDP 增长高度相关。 虽然美国消费者的表现比担心的要好得多,但今年经济衰退的可能性使我们很难在短期内拥有住宿。

此外,酒店运营利润率在 25% 和 65% 时看起来非常不同(历史上,平均入住率为 62%)。 酒店经营者在 2020 年被迫解雇了许多员工,现在很难重新雇用员工。 虽然我们同意劳动力市场在来年应该会走软,但 2023 年的初始运营支出指引令人失望。 Host Hotels & Resorts (HST) 是为数不多的发布 2023 年全年指引的住宿 REITs 之一,管理层 FFO 范围的中点比共识低约 8%。 最令人担忧的是,指导假设暗示 2023 年的营业利润率将比 2022 年恶化,这主要是由于劳动力。 总体而言,虽然我们确实预计从长远来看,运营效率会将利润率提高到 COVID 之前的水平之上,但这最早可能更像是 2024 年的事件。

投资组合定位

显然,我们没有预见到去年住宿 REITs 的快速 V 型复苏。 然而,从股票表现来看,我们认为大部分上行空间已经被定价。具体来说,自 22 年第四季度开始以来,平均住宿 REIT(彭博:BBREHOTL 指数)上涨了约 18%,而 RMZ 仅上涨了约 10%。 在表现出色之后,截至 1 月底,REIT 住宿集团的平均 P/FFO(运营资金价格)倍数为 9.8 倍。 相比之下,在 2019 年底,根据当时对 2020 年 FFO 的估计,该集团的平均 FFO 倍数为 9.5 倍,而长期平均值约为 10.5 倍。 尽管今天的 FFO 倍数略低于长期平均倍数,但考虑到上述不利因素以及利率上升可能对盈利增长产生的影响,我们认为该集团在当前水平上不具有吸引力。

结论

尽管 2020 年遭受了有记录以来最大的年度 RevPAR 降幅(根据 STR 的数据),但住宿业在过去约 18 个月内以同样令人印象深刻的 V 型复苏而强劲反弹。 事实上,被压抑的休闲旅游需求水平超出了大多数预测 – 导致住宿 REITs 成为 2022 年表现最好的子行业之一。然而,今天观察这个群体,有几个因素让我们有理由停下来。 首先,住宿仍然与 GDP 增长和经济活动高度相关。 其次,劳动力虽然有所改善,但今年仍然是一个不利因素(见最近的指导更新)。 最后,继近期住宿房地产投资信托基金表现出色之后,估值与大流行前水平一致。 总体而言,我们看到其他房地产类型的风险调整后总回报前景更强。 因此,我们仍持观望态度,目前在我们的投资组合中没有投资于住宿 REITs 或传统住宿股票。

[ad_2]

Source link