[ad_1]

被动活动损失规则很复杂。 这些规则阻止您使用租金的税收损失来抵消您的主动收入。 对规则的基本了解将为您在投资生涯中节省数千美元的税款。

知道如何审查您的纳税申报表以确保成功应用这些规则是投资者的超能力。

例如,如果你打开你的纳税申报单,你能找到结转到下一年的暂停被动损失金额吗? 您能否轻松确定一次租金的损失是否抵消了您拥有的另一项被动活动的收入?

了解您结转的暂停被动损失的数量对于围绕买卖租金的决策至关重要。

不幸的是,很少有投资者知道如何监控这些信息。 在本文中,我将向您介绍被动活动规则以及如何跟踪租金中的暂缓税损。

纳税申报表极其复杂,投资者不知道要审查什么

当你从你的注册会计师那里拿回你的纳税申报表时,你知道如何审查它吗?

可能不是,因为:

- 您没有接受过任何正式的税务培训。

- 税法极其复杂,您并不了解所有规则。

- 您不知道从哪里开始或需要检查哪些表格。

- 问你的注册会计师问题是令人生畏的(没有人愿意看起来没受过教育)。

在接下来的步骤中,我将向您展示如何审核一个特定的表格:8582 表格。

8582 表格可以说是您整个纳税申报表中最重要的纳税表格。 它显示了被动收入和损失(即租金损失)的净额计算过程,并跟踪您暂停的被动损失总额。

第 1 步:了解被动活动规则

在我向您介绍 8582 表格之前,我想让您对 1986 年实施的被动活动损失规则有一个基本的了解。

这些规则有效地创造了两种类型的收入:被动收入和非被动收入。

这就是问题所在:被动活动的损失可以抵消被动活动的收入,但被动活动的损失不能抵消来自被动活动的收入 非被动的 活动。

被动活动是指任何租赁活动,除非您有资格成为房地产专业人士,以及您没有实质性参与的任何交易或业务。 您的租金损失(被动活动)不能抵消您的 W-2 工作或您积极参与的业务(非被动活动)的收入。

如果您符合被动活动损失规则的例外情况之一,您可以使用租金损失来抵消您的非被动收入。 这种情况一般是房地产专业身份或短租漏洞发挥作用的地方。

如果您的被动租金损失无法使用,这意味着您不符合被动活动损失规则的例外条件,并且您的被动损失超过您的被动收入,则超额损失将被暂停并结转至未来年度。

跟踪暂停的被动损失,并完成这个净额计算练习,是 8582 表格发挥作用的地方。

第 2 步:审查净额清算流程

被动活动的净额结算让投资者和会计师都感到困惑。

为了让你更清楚,这里有一些被动活动如何相互影响的例子:

- 租金 A 的损失可以抵消租金 B 的收入。

- 有限合伙企业 (LP) 投资财团的损失可以抵消租金 A 的收入。

- 有限合伙人投资财团的损失可以抵消租金 A 的出售收益。

- 来自企业投资的收入(假设它的结构为传递并且您没有实质性参与)可以被租金损失所抵消。

- 租金损失可以抵消外科中心被动投资的收入。

这个网很给力

让我们看几个 8582 表格的例子:

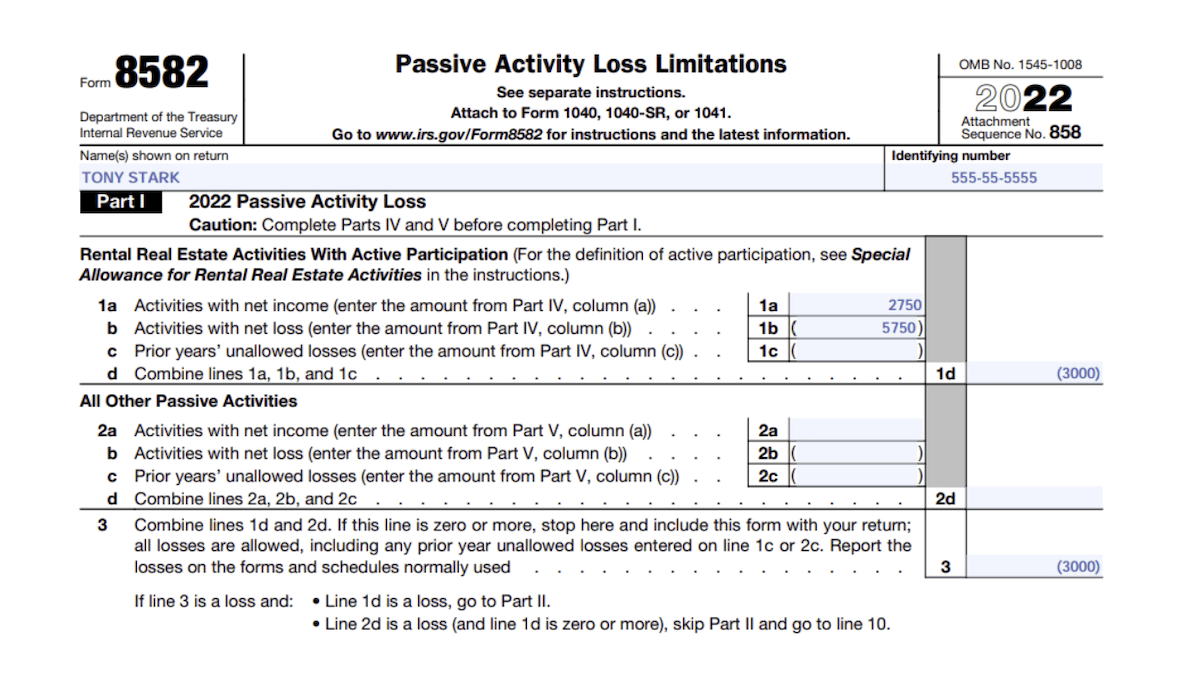

示例 1:被动租金损失如何抵消被动租金收入

在 8582 表格的第 1 部分中,您会发现所有被动收入和损失都在第 3 行报告并相互抵消。如下图所示,该投资者在第 1a 行和第 1a 行报告了租金收入和损失1b. 该网在 1d 上报并传送到第 3 行。

示例 2:被动租赁活动的销售收益如何允许您使用被动损失

有时我们会听到房东的反馈,他们的会计师不允许被动损失来抵消出售出租物业的收益。 在这种情况下,我会向您指出 Temp。 注册。 秒。 1.469-2T,您会发现出售被动活动(即出租物业)的收益包含在“被动活动总收入”中,从而允许被动损失抵消它。

下图假设我们出售租金获得 50,000 美元的收益,如 4797 表中所报告并记入 8582 表,并且其他租赁活动造成的被动损失为 25,000 美元。

示例 3:被动 LP 损失如何抵消被动租金收入

下图显示了投资房地产合伙企业并收到合伙企业的 K-1 表格上报告的税收损失的影响。 LP 损失在第 2b 行报告并转至 2d。 但该投资者也有在 1a 报告并结转至 1d 的被动租金收入。 然后 1d 和 2d 在第 3 行净出。

示例 4:被动租金损失如何抵消被动业务收入

下图显示了如何使用被动租金损失来抵消被动业务收入。 租金损失在第 1b 行中报告并结转至第 1d 行。 被动业务收入(假设您没有满足七项物质参与测试中的一项)在第 2a 行报告并转到第 2d 行。 然后 1d 和 2d 在第 3 行净出。

第 3 步:检查您的暂挂损失

暂停损失是您需要注意的 8582 表格的最后一个重要部分。

在 8582 表格第 VIII 部分的第 2 页,您会看到一份您的被动活动列表(如果您的活动太多而无法填入,则可以参考一份声明)。 在 B 列中,您将看到每个被动活动的不允许损失。 总额是您每年结转的暂停被动损失。

您将在明年的 8582 表格第 1 页的第 1 部分第 1c 和 2c 行中报告该数字。 这意味着它们可以用来抵消未来来自租金和商业活动的被动收入。

由于以下三个主要原因,跟踪此数字至关重要:

- 它可以帮助您做出有关使用成本分离研究的决定。

- 它可以帮助您决定大约 1031 交换(如果您有大量暂停的被动损失,您可以选择直接出售您的租金而不是执行 1031 交换)。

- 它将帮助您让您的会计师对质量工作负责(有时,在您更换会计师的年份,新会计师忘记结转暂停的损失)。

总之

1986 年实施的被动活动损失规则创造了被动和非被动收入。

被动损失可以抵消被动收入。 了解这种净额效应可以帮助您计划逐年参与您的活动。

但是,被动损失不能抵消非被动收入,除非您有资格获得被动活动损失规则的例外情况或实质性参与贸易或商业活动。

最后,每年跟踪您暂停的被动损失将帮助您做出买卖决定,并让您的会计师对高质量的纳税申报表负责。

害怕报税季?

不确定如何最大限度地减少您的房地产业务? 在 精明的房地产投资者的税收策略书注册会计师阿曼达·韩 (Amanda Han) 和马修·麦克法兰 (Matthew MacFarland) 分享了您在今年报税时需要的实用信息,而且还准备了一项持续的战略,让您的下一个报税季变得更加轻松。

BiggerPockets 的注意事项: 以上为作者观点,不代表BiggerPockets观点。

[ad_2]

Source link