[ad_1]

杜桑佩特科维奇

布雷迪保持稳定

您可以阅读 Brady Corporation 的(纽约证券交易所代码:BRC) 优点和缺点在我之前的文章中。 短期内,Brady Corporation 的主要重点仍将是降低成本结构并通过以下方式推出新产品 持续的研发支出。 由于公司正试图缩短他们的供应链,对 Brady 的 IDS(身份识别解决方案平台)生产力的需求增加了。 为了协助实施自动化计划,它收购了 Code 和 Nordic ID,以改善北美和欧洲的回流。

但由于整个分销网络的库存下降,4 月份的需求放缓。 美元走强对其业绩产生不利影响,但在第四季度和 2024 财年,欧元走强可以拉高营业利润率。 该公司的现金流在 2023 年 9 月显着改善。与同行相比,该股票的估值合理。 如果投资者在中长期内“持有”该股票,他们将受益匪浅。

分析策略

寻找阿尔法

BRC 推出新产品以加速销售增长,包括在 2023 年第三季度(截至 2023 年 4 月 30 日的期间)推出三款新打印机。 凭借大量的研发支出,它拥有强大的新产品线。 该公司还旨在协助客户的自动化计划。 朝着这个方向前进,它收购了 Code 和 Nordic ID,以改善北美和欧洲的回流。 它还希望通过为其客户提供定制解决方案来抵消通货膨胀环境的影响。 在通货膨胀成本仍然具有挑战性的环境中,它将推动其全球业务的运营效率。

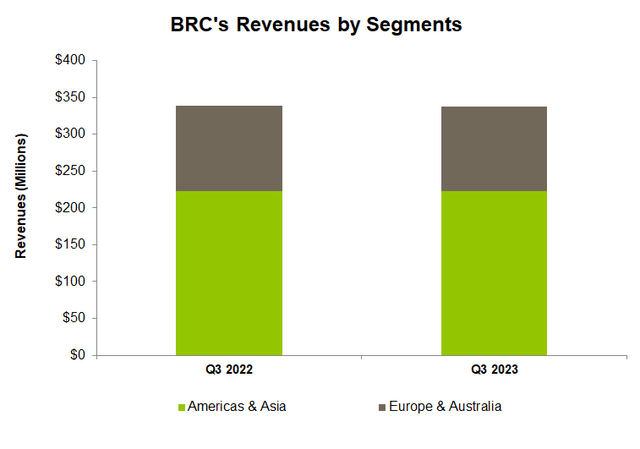

由于 BRC 将其运营部门结构从产品线更改为地理线,投资者可能会注意到其欧洲和澳大利亚业务的一半属于身份识别解决方案(或 IDS)业务,其余部分是工作场所安全。 第三季度,澳大利亚的有机销售额增长了 13%。 在欧洲,IDS 和工作场所安全业务都表现良好。 由于公司正试图缩短他们的供应链,对 Brady 的 IDS 生产力解决方案产品的需求将会上升。 该公司还增加了网站和在线广告支出,但减少了目录支出。 因此,欧洲和澳大利亚业务的营业利润在第三季度增长了 6.5%。 分部利润占销售额的百分比从 2022 年第三季度的 13.8% 增加到 2023 年第三季度的 15%。

最近的趋势

大流行前水平的投入成本在过去几个季度削弱了 BRC 的利润率,但在 2022 年第三季度有所下降。较低的出货率和半导体成本的下降降低了其成本结构,预计 2023 年将进一步降低。但并非所有成本都在下降. 例如,一些商品的工资率和价格仍在上涨。

在销售方面,除亚洲外,许多地区都出现了上升势头。 尤其是东南亚,消费电子行业的需求放缓。 最重要的是,由于整个分销网络的库存减少,4 月份的销售额有所放缓,而其一些地区和终端市场略有放缓。

2023 年预测

第三季度后,BRC 将其非 GAAP 预测从每股 3.40-3.60 美元上调至每股 3.45-3.60 美元。 修订后的指引反映了隐含汇率和持续的经济扩张。 尽管全球经济不稳定,但亚洲以外的有机销售增长应该会推动增长。 因此,该公司预计与一年前相比,2023 财年的有机销售额将增长“中个位数百分比范围”。

行业驱动因素保持平衡

贸易经济网

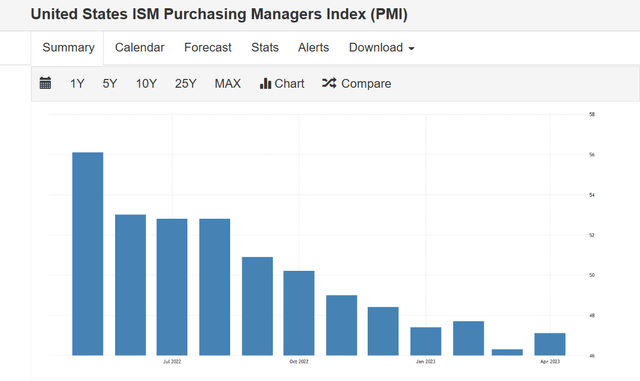

2023 年 4 月,美国失业率从上月的 3.5% 降至 3.4%。 这是过去几十年中最低的利率之一。 ISM 制造业采购经理人指数 (47.1) 环比略有改善,但仍低于 50。制造业的经济活动因借贷成本上升而萎缩。 本月总产量和新订单也有所走软。 与 3 月相比,2023 年 4 月私人拥有的新建住房数量有所下降。因此,当前经济衰退的影响较为明显。

第三季度的销售和利润驱动因素

布雷迪公司的备案

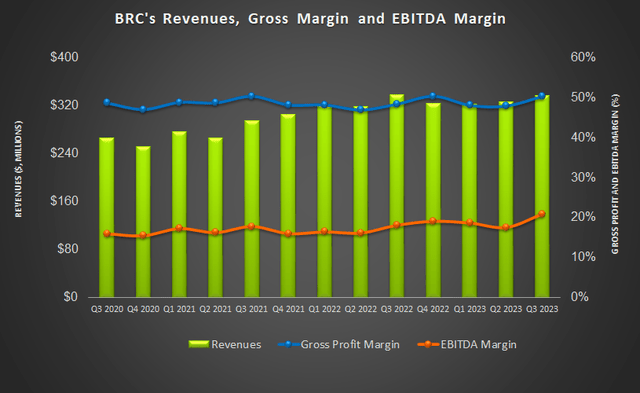

2023 年第三季度,BRC 美洲和亚洲以及欧洲和澳大利亚地理区域的收入与去年同期相比保持相对不变。第三季度有机销售额增长 1.9%,但外汇的不利变化使销售额减少了 2.1%。 外币换算对欧洲和澳大利亚的影响大于其他地区。 最重要的是,在 PremiSys 剥离后,它的收入损失了 0.2%。

美元走强将被第四季度欧元兑美元走强所抵消。 根据最新的汇率,管理层预计第四季度的影响最小,而 2024 年第一季度的影响则为积极。

与去年同期相比,BRC 的毛利率在 2023 年第一季度增长了 190 个基点。价格上涨和运费下降抵消了本季度投入成本的上涨。 SG&A 费用占收入的百分比在 2023 年第三季度也下降了 140 个基点。

研发费用

BRC 通常投资于工业追踪平台。 2023年第三季度,其研发支出同比增长5.4%。 大部分新投资用于开发最新的打印机系列。 它还计划在未来几个季度推出一系列打印机。

股息和股息收益率

布雷迪的年度股息为每股 0.92 美元,远期股息收益率为 1.74%。 而 MSA Safety (MSA) 的远期股息收益率为 1.30%,年度股息为 1.88 美元。

现金流量和股东回报

2023 年 9 月,BRC 的运营现金流(或 CFO)与一年前相比几乎翻了一番,达到 1.3 亿美元。 自由现金流(或 FCF)在过去一年中增长了 171%,增幅更大。 尽管过去一年的收入保持不变,但营运资本的改善导致首席财务官的上升。

该公司的债务股本比 (0.05x) 远低于其竞争对手(MSA、RRD 和 DOV)。 它不仅在 2023 年 9 月减少了 2600 万美元的债务,而且还返还了超过 2330 万美元的股息和回购。 管理层计划将额外的 FCF 用于有机投资、股息、股票回购和收购。

分析师评级和相对估值

寻找阿尔法

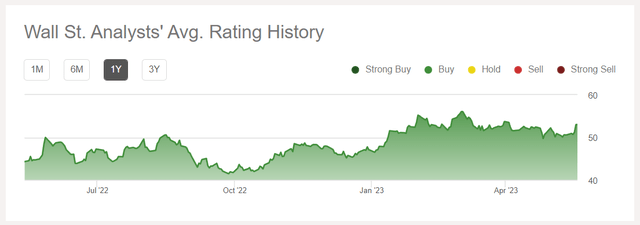

根据 Seeking Alpha 提供的数据,过去三个月,两位卖方分析师将 BRC 评级为“买入”(包括“强力买入”),而没有人将其评级为“持有”。 只有一位分析师将其评为“卖出”。 普遍目标价为 61 美元,按当前价格计算有 15% 的上涨空间。

作者创建并寻求 Alpha

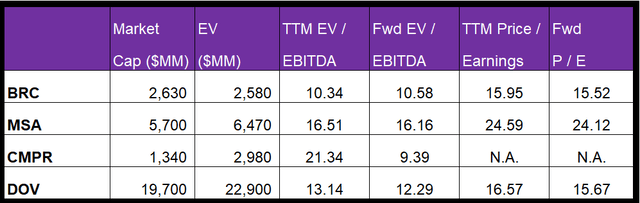

与其当前的 EV/EBITDA 相比,BRC 的远期 EV/EBITDA 倍数扩张与其同行形成鲜明对比。 这通常会导致 EV/EBITDA 倍数低得多,因为与同行的 EBITDA 上升相比,其 EBITDA 预计会下降。 该公司的 EV/EBITDA 倍数 (10.3 倍) 明显低于其同行(MSA、CMPR 和 DOV)的平均水平(17 倍)。 因此,与同行相比,该股似乎估值合理。

为什么我保持通话不变?

在上一篇文章中,我对 BRC 相当乐观,因为它希望专注于盈利能力和收购以加强长期增长前景。 亚洲定价的改善和有机销售将降低成本并在中长期内实现扩张。 我写:

许多成本类别的通货膨胀压力很高。 因此,该公司通过存货和提价来缓解这种情况。 从中长期来看,库存储备将降低成本。

2023 年第三季度之后,一些优势逐渐消失。 在东南亚,消费电子行业的需求放缓。 另一方面,澳大利亚和欧洲的 IDS 和工作场所安全业务表现良好。 尽管货币换算损害了第三季度的利润率,但它对第四季度的影响可能微乎其微,对 2024 年第一季度产生积极影响。在我看来,该股应保持“持有”评级。

对 BRC 的看法是什么?

寻找阿尔法

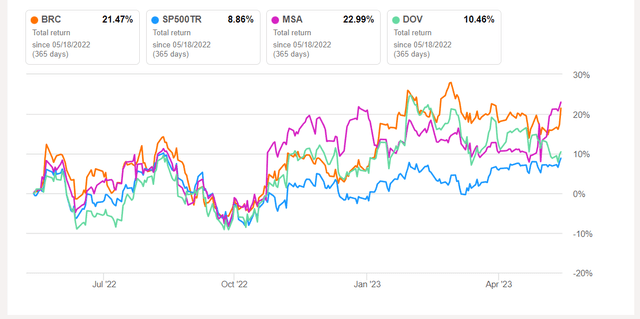

凭借持续的研发支出,BRC 最近推出了新产品,包括在第三季度推出三款打印机以加速增长。 然而,该公司的主要重点是控制前几个季度的成本上涨。 公司在欧洲和澳大利亚业务的营业利润在第三季度大幅增长。 它在欧洲和澳大利亚业务的营业利润有所扩大。 因此,该股在过去一年中的表现逊于 SPDR S&P 500 Trust ETF (SPY)。

另一方面,东南亚消费电子行业需求放缓。 亚洲以外的有机销售增长可以增加收入。 该公司的债务股本比率很低。 鉴于相对估值倍数,投资者可以预期该股在中长期内会产生更高的回报。

[ad_2]

Source link