[ad_1]

下午图片

最近,围绕嘉信美国股息股票 ETF 有很多讨论(纽约证券交易所:SCHD),以及该基金在当今市场上是否仍然是一种有吸引力的资本配置方式。

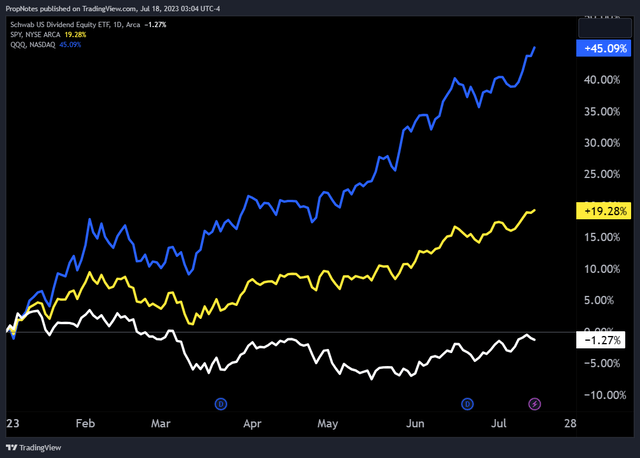

该基金的表现明显落后于指数 今年,由于人工智能驱动的大型科技股反弹,这让当前投资者感到恼火:

(蓝色 = 纳斯达克 100)(黄色 = S&P 500)(白色 = SCHD) (交易视图)

因此,今天,我们将研究落后的基金及其未来前景,看看它是否仍然值得您辛苦赚来的钱。 我们还将看看另一只基金,对于那些专注于投资优质公司的人来说,它可能是更好的选择。

SCHD 还可以投资吗?

在我们解决这个问题之前,首先了解 SCHD 如何分配非常重要 资本,以及为什么其策略在 2023 年表现如此惊人。

以下是该基金对其投资策略的评价:

[The fund] 投资于能源、材料、工业、非必需消费品、必需消费品、医疗保健、金融、信息技术、通信服务、公用事业等行业的公司股票。 [The fund] 投资于多元化市值公司的成长型股票和价值型股票。 [The fund] 投资于支付股息的公司股票。 它试图通过使用完全复制技术来跟踪道琼斯美国股息 100 指数的表现。

简而言之,该基金跟踪道琼斯股息指数,并投资于该指数中的 100 家左右的公司。

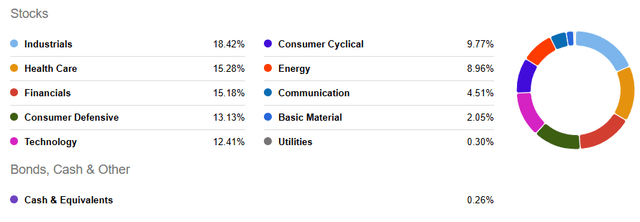

因此,该基金最终在工业 (XLI)、医疗保健 (XLV) 和金融 (XLF) 领域拥有较高权重:

寻找阿尔法

这是有道理的,因为从广义上讲,这些行业都是更成熟的企业的所在地,并且有能力更容易以股息的形式向股东返还资本。

这与科技(XLK)等行业相比,在这些行业中,新兴公司无法支付股息,而较成熟的公司仍然必须进行大量内部投资以保持其竞争优势。

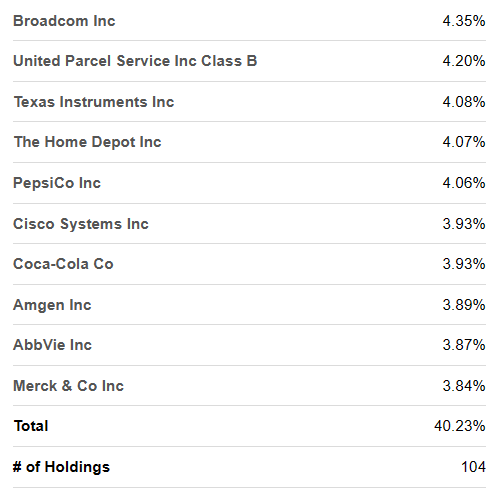

事实上,该基金十大持股中只有两家——博通 (AVGO) 和德州仪器 (TXN)——属于科技行业:

寻找阿尔法

对技术的暴露不足是该基金在过去 6 至 9 个月表现不佳的主要原因。

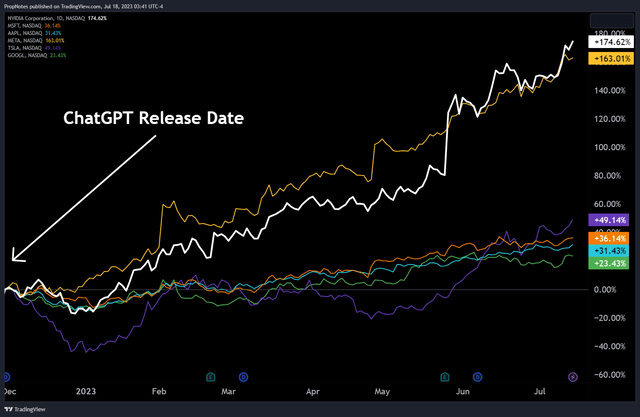

自 ChatGPT 发布以来,几只主要的 AI 受益股已经火了:

交易视图

例如,仅七只股票(AAPL、NVDA、GOOG、MSFT、TSLA、META、AMZN)就占标普 500 指数 2023 年整体表现的 90%。

因此,任何没有接触到这一巨大投机性增长动力的基金当然都会表现不佳。 这就是 SCHD 所发生的事情。

然而,这是否意味着 SCHD 是一个不好的投资场所?

我们不这么认为。

正如我们在最近有关英伟达和苹果的文章中所讨论的那样,我们认为这七只股票的涨势已经有点长期了:

然而,作为 [Nvidia] 股价继续攀升至令人眼花缭乱的高度,我们开始担心估值,尤其是在更广泛的宏观经济背景下。

苹果仍然是一家利润丰厚的公司,但由于其产品的市场饱和和极度超买的技术状况,该股目前定价过高,并将下跌。

与此同时,我们对市场整体持悲观态度:

考虑到从变化率的角度来看,情况大多仍在变得更糟(包括美国 PMI 跳水至 46!),我们不准备购买……

结合昂贵的整体估值环境,目前看来下行风险明显。 我们认为,在此削减头寸并等待更清晰的宏观前景是最好的行动方针。

鉴于昂贵的周期性股票在经济低迷时期最容易表现不佳,我们认为资本很可能会开始回流到 SCHD 持有大量头寸的行业。

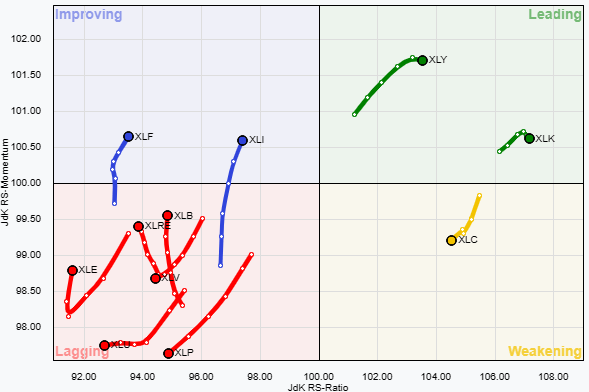

事实上,这似乎已经发生了:

股票图表

金融和工业板块牢牢地处于上面 RRG 图表的“改善”象限中,这表明 SCHD 分配的前三个板块中的两个板块正在出现出价。

医疗保健仍然处于“落后”阵营,但市场的另一边,科技终于显示出疲软的迹象,而通信则牢牢获得了“疲软”评级。

综上所述,我们认为由于这些宏观市场动态,SCHD 中期内的表现可能会跑赢大盘。

然而,仅仅因为 SCHD 可能在 2023 年剩余时间内表现出色,并不意味着它是配置资本的最佳场所。

输入:护城河

如果您投资 SCHD 是因为这是获得成熟、优质企业的好方法,那么可能值得考虑 VanEck Morningstar Wide Moat ETF(蝙蝠:护城河) 作为备选。

首先,我们将陈述显而易见的事情。 如果您投资 SCHD 是为了获得收入,那么 MOAT 可能不值得一看。 SCHD 的收益率超过 3.5%,而 MOAT 的收益率仅为区区 1%。

然而,鉴于目前 3.5% 的收益率仍然相当缺乏竞争力,我们认为可能有很大一部分投资者可以从考虑其他事情中受益。

这是关于 MOAT 的基础知识。

首先,该基金的目标与 SCHD 略有不同:

该基金投资于美国公共股票市场。 它投资于多元化行业的公司股票。 该基金投资于多元化市值公司的成长型股票和价值型股票。 该基金寻求通过使用完全复制技术来跟踪晨星宽护城河焦点指数的表现。

简而言之,SCHD 寻求投资于成熟的派息股票,而 MOAT 则寻求投资于具有“宽护城河”地位的优质企业。

差异实际上比看起来更微妙。

当然; 成熟的、支付股息的公司仍然盈利。 我们知道情况确实如此,因为他们不断以股息的形式向股东支付这些利润。 如果他们不这样做,他们就会被踢出指数,并被剔除出 SCHD 的持仓。

不过,我们认为,MOAT优先寻找具有质量优势的公司的做法是更好的选股方式。

MOAT 的首要目标不是选择能够产生利润(但可能已经过了巅峰期)的公司,而是投资那些经过验证、具有持久竞争优势的公司。 这导致潜在的阿尔法生成的寿命更长。

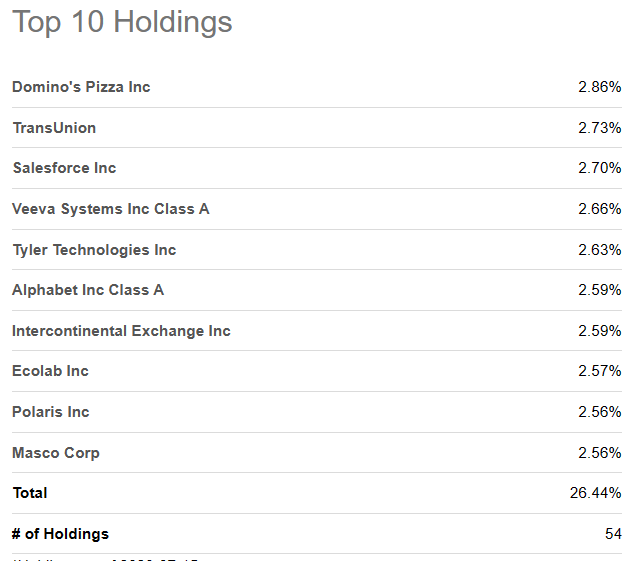

以下是该基金主要持股的明细:

寻找阿尔法

基金发行人 VanEck 将竞争优势分析外包给晨星公司,但我们对总体结果感到满意。 让我们看一下 MOAT 的几只顶级持股,看看这种动态的实际情况。

拓普控股

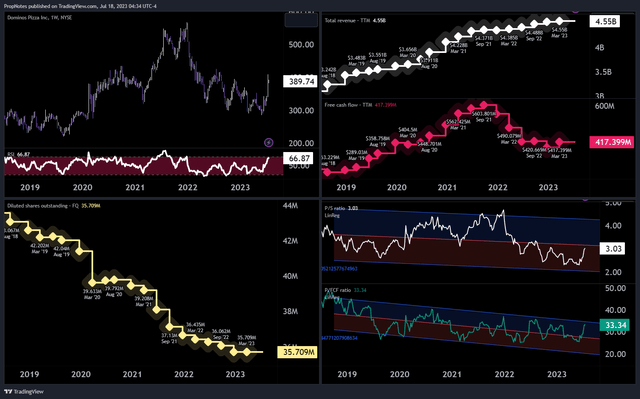

首先,我们有 多米诺披萨 (DPZ)。

达美乐比萨凭借几十年来建立的强大品牌认知度和客户忠诚度而拥有持久的业务优势。

他们建立了广泛的配送网络和高效的运营,使他们能够始终如一地为客户提供方便、及时的服务。

此外,达美乐还大力投资技术,包括在线订购和跟踪系统,这增强了客户体验并使其在竞争对手中脱颖而出。 个别市场的竞争对手通常仍然是缺乏这些优势的夫妻店。

因此,该公司能够实现收入增长和稳定的自由现金流:

交易视图

它利用这些现金流向股东返还资本并回购股票。

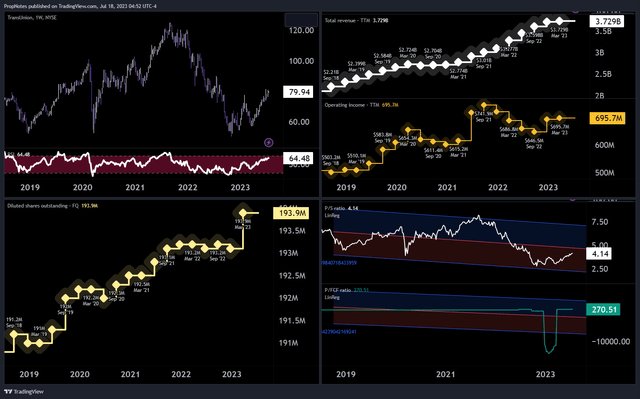

另一个顶级持股是 环联 (特鲁鲁)。

TransUnion 作为全球领先的信用报告机构之一,拥有广阔的护城河。

它拥有广泛的消费者信用信息数据库,这是新进入者难以复制的。 此外,TransUnion 受益于与金融机构和其他数据提供商的牢固关系,为潜在竞争对手设置了进入壁垒。

这些高护城河优势使该公司能够为其他业务提供各种增值服务,例如欺诈检测、客户获取/营销和租户筛选,这些服务多年来已转化为稳健的收入增长和营业收入:

交易视图

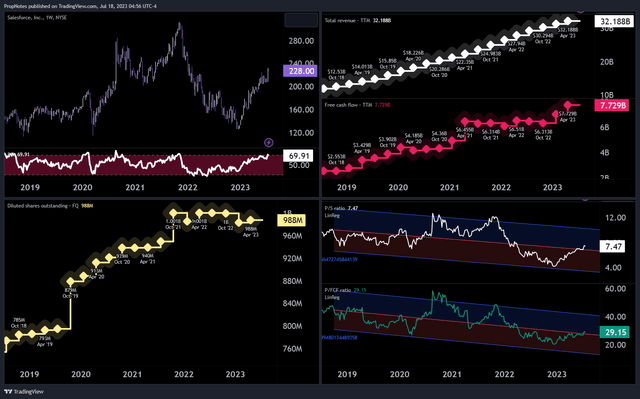

第三大持股是 销售队伍 (客户关系管理)。

Salesforce 由于其在客户关系管理软件市场的主导地位而拥有持久的业务优势。

公司建立了强大的品牌并与广大客户群建立了长期合作关系,为客户创造了高昂的转换成本。

为了巩固自己的地位,Salesforce 的主要产品还拥有广泛的第三方应用程序和集成生态系统,增强了其价值主张,并使竞争对手难以复制。 最重要的是,该公司继续在研发上花费数十亿美元。

随着时间的推移,这些优势变得更加复杂,使公司能够像发条一样增加收入和自由现金流:

交易视图

尽管该公司在过去 5 年中在一定程度上稀释了其股东,但该公司的估值仍低于 30 倍 FCF,具有吸引力。

我们可以对 ETF 的每只股票进行分析,但只要说它们在各自的行业中都保持着类似水平的持久优势就足够了。

我们对 MOAT 的股票选择感到满意,并期望该基金的再平衡策略(重点关注护城河状况) 和 估值,将使其在未来保持最佳定位。

历史表现

所有这些在理论上都很好,但该基金的实际表现如何? 当橡胶遇到道路时,MOAT 战略的哲学基础是否有效?

我们很高兴地告诉大家,答案是肯定的。

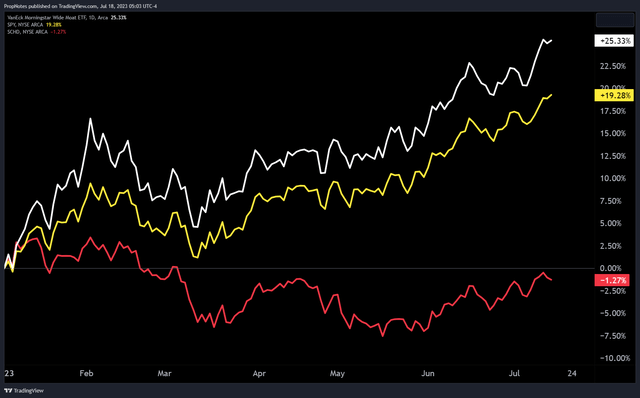

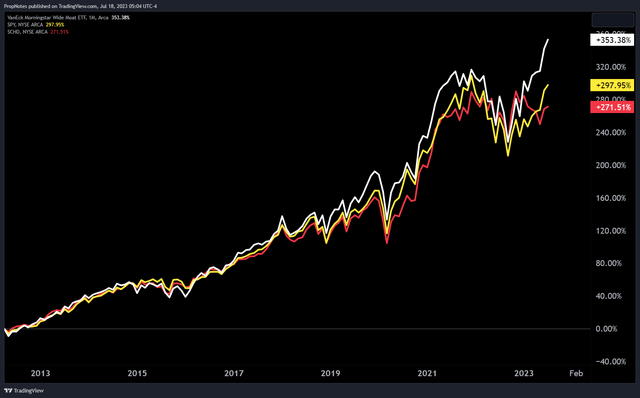

以下是 MOAT 在 2023 年的表现:

交易视图

请注意,MOAT(白色)的表现优于 SPY(黄色)和 SCHD(红色)。

不过,这里的关键在于长期表现。

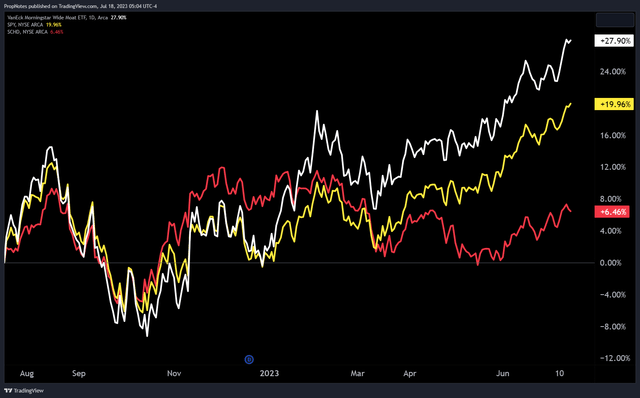

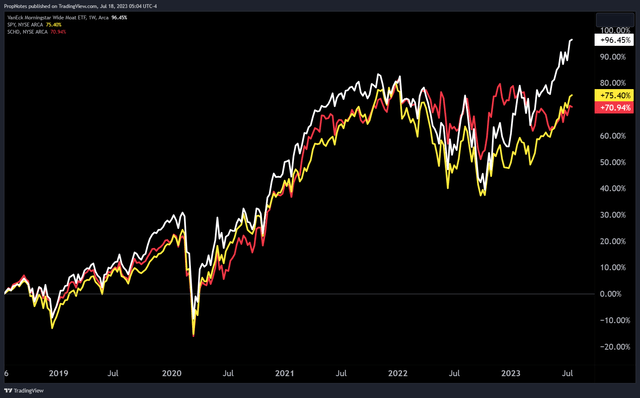

在过去 1 年、5 年和 11 年(自成立以来)期间,该基金的表现明显优于 SPY 和 SCHD:

1年 (交易视图) 5年 (交易视图) 自成立以来 (交易视图)

您在这里看到的是 alpha 生成,简单明了。 一些人表示,由于该基金部分配置为“增长”作为一个因素,因此其波动性比 SCHD 更大,这是事实。 然而,从历史表现来看,这显然有利于该基金的长期利益。

概括

正如我们之前提到的,MOAT 并不适合所有人。 如果您是收益投资者,那么 MOAT 1% 的收益率与 SCHD 3.5% 的收益率相比没有竞争力。 然而,如果您投资 SCHD 是为了获得高质量、蓝筹股、成熟的股票,那么 MOAT 可能是一个更有吸引力的选择。

它拥有更好的阿尔法生成和总回报的长期记录,以及更强大的选股策略,专注于表现优异的主要原因,而不是股息等滞后指标。

您认为对于优质投资者来说,还有比 MOAT 更好的选择吗? 让我们在评论中知道。 干杯!

[ad_2]

Source link