[ad_1]

wakr10/iStock 来自 Getty Images

健康催化剂 (纳斯达克:HCAT) 几年来一直在我的雷达上,但估值总是让我无法在首发位置上扣动扳机。 现在,公司的 2022年指导削减 整个市场的抛售使股价跌至具有吸引力的估值,使我最终能够在我的复合医疗保健“生物繁荣”投资组合中找到 HCAT 的位置。 我相信该公司有潜力扭转局面并重新获得动力。

我打算简要介绍一下 Health Catalyst 的背景,并将讨论它最近的挫折。 此外,我将介绍为什么我认为 HCAT 值得在 Bio Boom 投资组合中占有一席之地。 然后,我将列出 HCAT 投资者在管理头寸时应考虑的一些下行风险。 最后,我将透露我计划如何在 HCAT 建立职位以及我打算如何管理该职位。

健康催化剂的背景

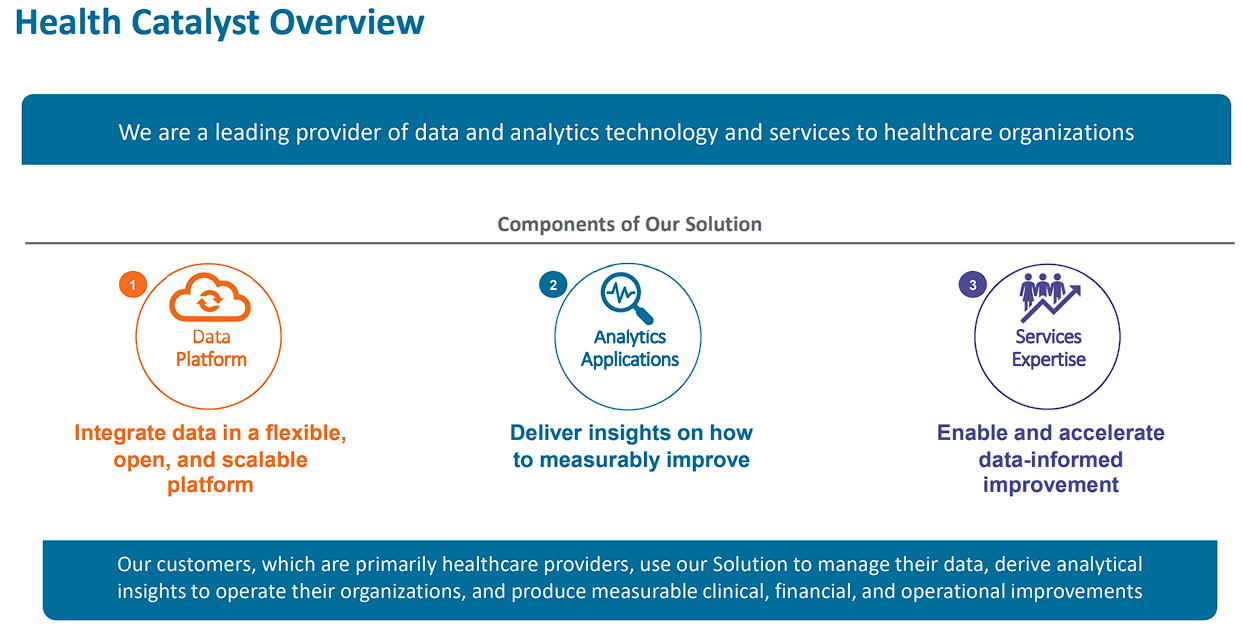

Health Catalyst 是一家为医疗保健组织提供数据和分析服务的医疗保健技术公司。 Health Catalyst 的平台利用人工智能和端到端技术提供商业级分析,以提高患者参与度、临床质量改进、患者安全、成本管理、健康信息交换和付款人与提供者的互动。 因此,医疗保健系统可以减少浪费、适应不断变化的经济并管理复杂的数据。

健康催化剂概述(健康催化剂)

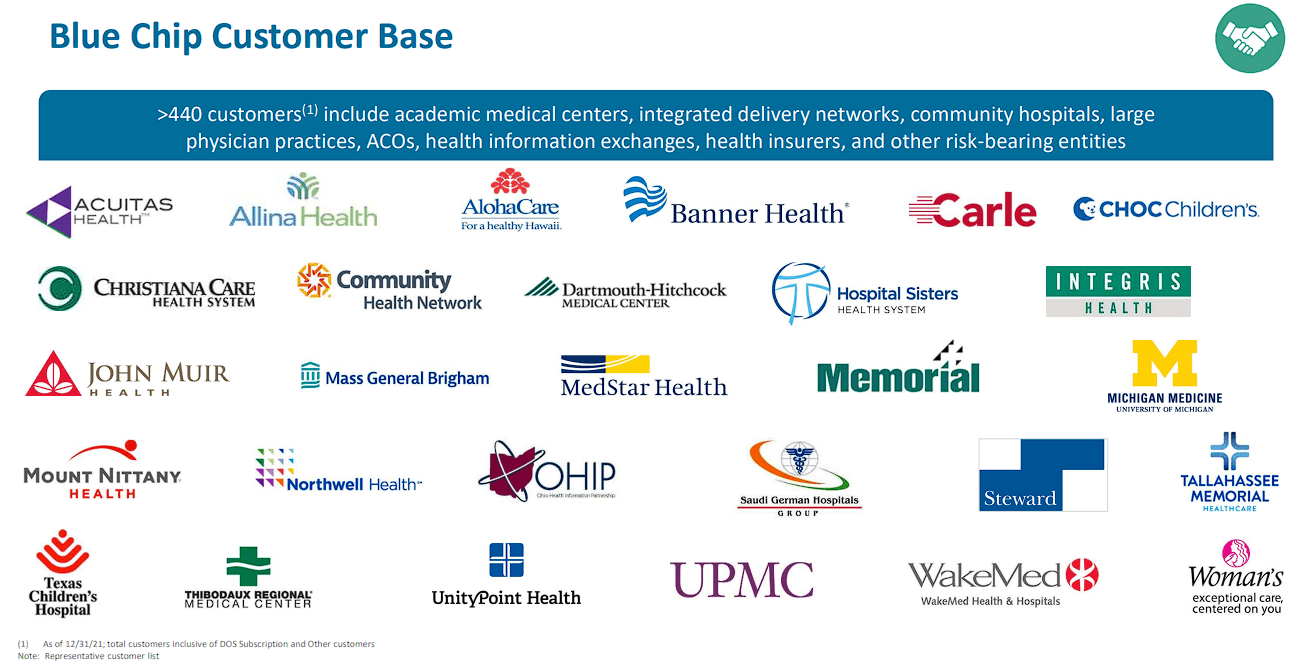

Health Catalyst 拥有 440 多家客户,其中主要包括医疗保健提供者和机构,他们希望做出数据驱动的决策,以帮助管理他们的组织、临床绩效以及财务和运营改进。 事实上,在 6 月,Health Catalyst 发布了他们的第 300 个客户案例研究,该研究使公司在经过验证的可衡量改进方面达到了记录在案的 1.5B 美元,并且对 540 万人的生活产生了积极影响。 因此,可以肯定地说,客户应该从使用 Health Catalyst 的产品和服务中看到良好的投资回报率。

健康催化剂客户(健康催化剂)

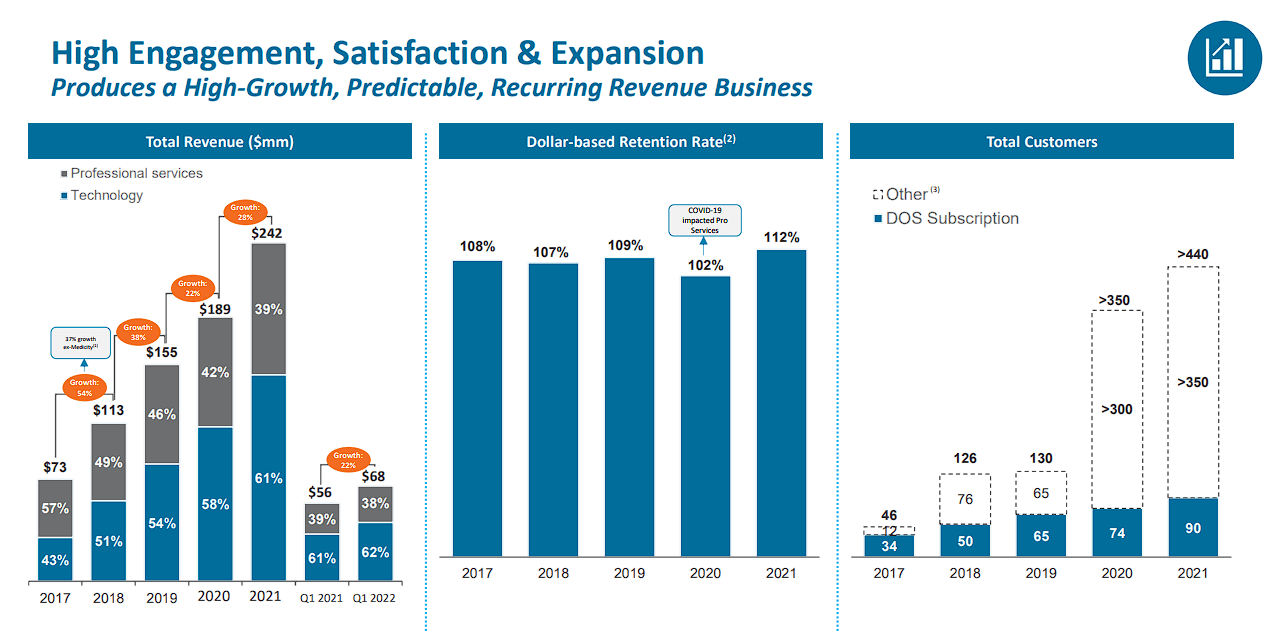

不断增长的客户数量提供了稳定的收入来源,即 90% 的经常性收入,同比增长约 23%,五年内平均增长 33%。

健康催化剂增长(健康催化剂)

2022 年第二季度,Health Catalyst 产生了 7060 万美元 总收入,同比增长 18%。 他们的技术收入为 4540 万美元,同比增长 28%。 Health Catalyst 的专业服务收入为 2520 万美元,同比增长 5%。 公司调整后总毛利率为54.7%,同比增长约35个基点。 在现金方面,Health Catalyst 以 4.03 亿美元 现金、现金等价物和短期投资。

最近的挫折

尽管报告了强劲的第二季度收入处于公司指导范围的高端,但该公司还宣布他们削减了公司的收入并调整了 2022 年全年的 EBITDA 前景。公司认为他们的近期增长正在受全球经济环境影响。

首先,美国卫生系统正在遭受劳动力和供应问题,成本不断膨胀,而收入却没有相应增加。 因此,客户在重新检查预算时会推迟近期的购买决定。 不幸的是,这导致公司在增加新客户方面受到影响,并损害了他们基于美元的保留指标。

该公司还失去了他们在 COVID-19 大流行早期阶段添加的一位大型企业 DOS 客户。 幸运的是,该公司的企业 DOS 客户群的客户保留率非常高。 所以,这应该是一次性的情况,并且“是 主要是 鉴于其巨大的财务压力,受近期成本节约需求的推动。”

Health Catalyst 已决定暂停在生命科学相邻市场的努力。 Health Catalyst 认为该市场有前景,但他们认为自己的投资并不像预期的那样富有成效。 因此,Health Catalysts 预计它不会成为 2022 年全年收入的主要贡献者。

潜在的生物繁荣转变

Bio Boom 投资组合由高度投机的医疗保健股票组成,但由于即将到来的强大催化剂、预计的收入增长或潜在的转变,它们提供了巨大的上涨空间。 通常,这些是具有波动性股票代码的中小型公司,它们将提供经常性交易机会,以帮助产生可观的利润,同时发展“房屋资金”头寸。 只要这些代码在游戏中或公司毕业到生物反应器投资组合,它们就会被交易。

进入 Bio Boom 投资组合的股票代码通常会在候选观察名单上停留很长一段时间,直到满足正确的条件。 许多处于商业阶段的 Bio Boom 公司都被贴上了扭亏为盈的标签,这通常是因为该公司的商业启动薄弱或行业逆风。 考虑到上面列出的挫折,我会在此时将 Health Catalyst 标记为转机或临时逆风股票。 迅速解决这些问题,我们可以看到市场通过 HCAT 改变其行为。

为了解决这些问题并使公司重回正轨,Health Catalyst 将不得不制定一项运营计划,优先考虑在不损害增长的宏观经济环境下采取务实的解决方案。 公司决定暂停对生命科学相邻市场的投资,以及整体减少对其他领域的投资,是优化的一个良好开端。 这应该允许公司进行更多的战略投资,为他们的客户提供数据和分析方面的强大改进,从而显着提高他们的投资回报率。 考虑到医疗保健行业当前的不利因素,公司财务授权套件、人口健康套件及其外包服务的改进对于希望做出数据驱动决策以管理其实践的客户来说可能是重要的资源。 从本质上讲,Health Catalyst 有机会通过为客户提供应对经济逆风所需的服务和解决方案,在压力重重的经济环境中茁壮成长。

事实上,Health Catalyst 预计其 2023 年的收入增长率将受到今年较低的预订量的影响。 然而,他们预计 2023 年调整后的 EBITDA 和利润率将出现正增长,这将有助于公司更接近盈利。 如果 Health Catalyst 能够执行他们提高运营重点和成本优化的计划,我们应该会出现转机的迹象,并且可能会看到该公司有望在 2025 年实现正自由现金流的目标。

那么 HCAT 的 Bio Boom 机会是什么?

机会是市场对增长放缓以及未来几个季度收益可能下降的过度反应。 我们正在寻求利用顶线的负面影响,并将专注于公司向正现金流的转变。 目标是在公司再次报告同比或连续增长并且股价突然好转之前拥有可观的地位。 这可以让投资者获得具有吸引力的长期投资平均成本。

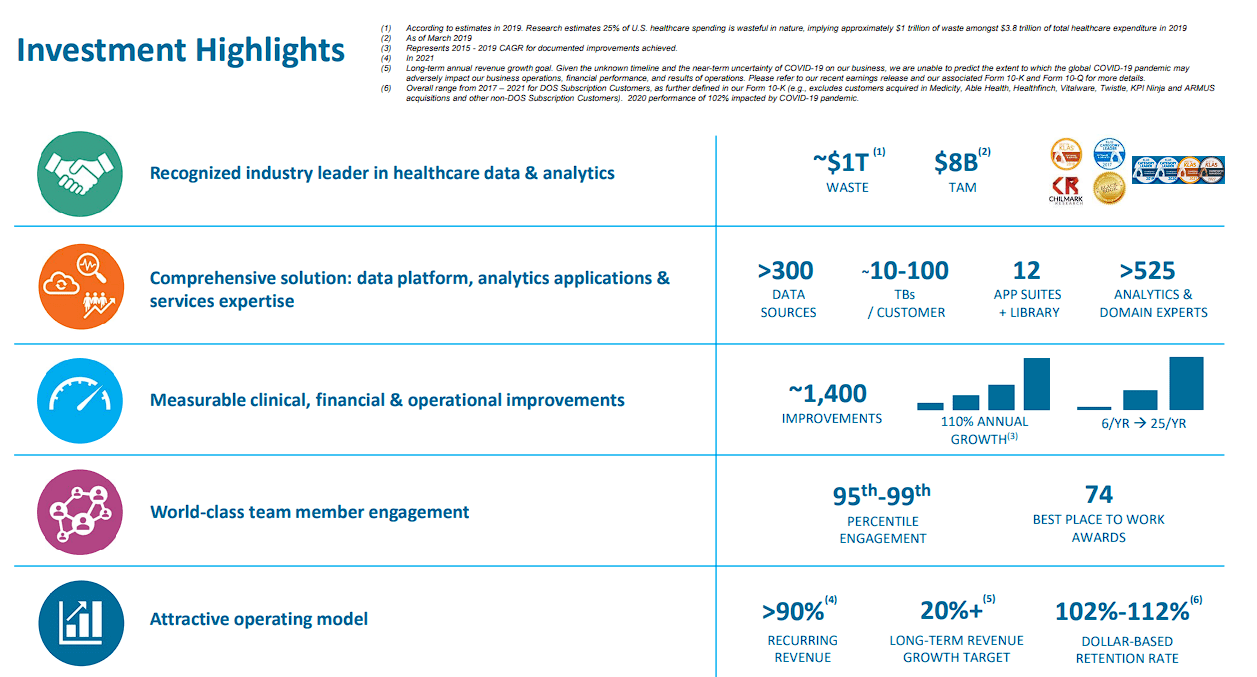

请记住,Health Catalyst 被认为是医疗保健数据和分析技术及服务领域的行业领导者之一,在为其客户带来可量化改进方面有着良好的记录。 该公司可能正在应对一些挫折和逆风,但总体而言,Health Catalyst 的运营模式很有前景,有望成为 8B 美元市场的长期领导者。

健康催化剂投资亮点(健康催化剂)

领先的下行风险

Health Catalyst 有一些下行风险需要考虑,包括竞争、现金消耗、债务和经济环境。 然而,我的主要风险来自 HCAT 的机会……增长放缓及其对股价的影响。 该公司预计其第三季度收入将“连续下降几个百分点”。 此外,该公司还预计利润率会受到打击。 此外,该公司将看到与其医疗保健分析峰会相关的销售和营销费用增加。 请记住,该公司削减了他们对 2022 年全年的收入指导和调整后的 EBITDA 展望。

事实上,我们已经意识到这些问题,但未知数将是市场对这些头条新闻的反应。 公司报告令人失望的收益的时间越长,其他风险(竞争、现金消耗、债务和经济环境)将成为更大的威胁。 我们可能会有另外 3 到 6 个月的负面新闻,这可能会压低股价并在很长一段时间内阻止复苏。

因此,我给 HCAT 的定罪评级为 2 分(满分 5 分)。

我的计划

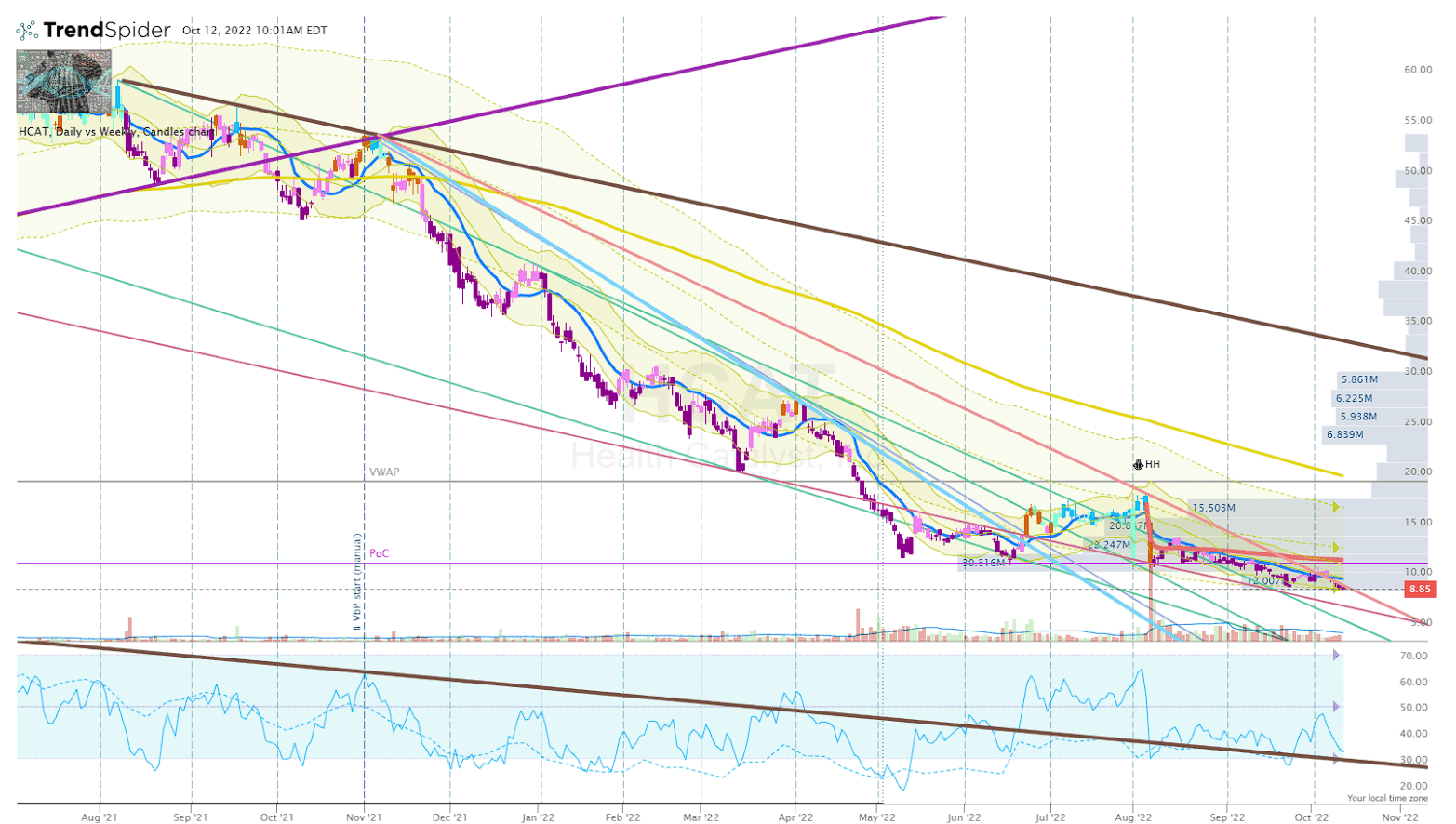

该股票在过去 12 个月中受到了惩罚,下跌了 81% 左右,几乎没有迹象表明技术设置会出现逆转。 因此,我希望在每股 8.75 美元的买入门槛下建立头寸。 一旦我建立了一个起始职位,我将在 2023 年添加以下收益报告,直到我在年底之前积累了一半的职位。

HCAT 日线图 (Trendspider)

另一方面,我将寻求快速预订 HCAT 的利润。 我将围绕我的卖出目标设置一些卖出订单,以便将我的头寸转变为长期投资的房屋货币状态。

从长远来看,我预计 HCAT 职位至少会维持五年,因为预计该公司将重新获得其增长轨迹,并最终进入复合医疗保健生物反应器增长组合。

[ad_2]

Source link