[ad_1]

由 Nikolaos Sismanis 于 2023 年 4 月 10 日发布

寻求可靠和稳定的收入来源的投资者可能会发现投资于每月派发股息的公司是有利的。 这可以大大提高可预测性并减少与股票投资相关的不确定性。 因此,在当前高度动荡的市场环境中,月度派息股票尤其重要。

也就是说,目前只有 86 家公司提供每月派息,这可能会严重限制投资者的选择。 您可以在此处查看所有 86 个每月支付股息的名称。

您可以通过单击以下链接下载我们所有每月派息股票的完整 Excel 电子表格(以及重要的指标,如股息收益率和派息率):

我们尚未审查的一个名称是 First National Financial Corporation (FNLIF),这是一家总部位于加拿大的金融服务行业公司。 目前,该股票的收益率为 6.4%,是标准普尔 500 指数收益率的四倍多。 再加上该公司每月派发股息,对于以收入为导向的投资者来说,这可能是一个合适的选择。

本文将评估该公司、其商业模式及其分布,以了解第一国民金融公司是否适合购买。

商业概览

在过去的三十年里,First National 已发展成为房地产融资领域公认和受人尊敬的领导者。 作为加拿大最大的单户住宅抵押贷款非银行发行人,该公司提供全面的抵押贷款解决方案,以满足每位客户的独特要求、生活方式和财务目标。

此外,First National 还提供商业抵押贷款,将其成功归功于其业内最受尊敬和知名度的专家团队。

作为抵押贷款的发起人和承销商,2022 年是 First National 的过渡年。 由于利率大幅上升,该行业经历了快速转型,导致房地产活动急剧放缓。 这与 2021 年形成鲜明对比,当时由于政府旨在减轻 Covid-19 大流行的经济影响的货币政策导致利率处于历史低位,导致房地产市场活动加剧。 因此,First National 的单户和商业起源分别同比下降 17% 和 1%。

虽然较高的利率对去年新发起的数量产生了负面影响,但它们确实对公司的业绩产生了相当积极的收入。

事实上,较高利率的有利结果足以弥补它造成的不利因素。 这是由于该公司能够从为证券化和投资持有的抵押贷款中赚取更高的利息收入,导致收入显着增长 13% 至 15.7 亿加元。 随着收入增加,First National 的税前收入在 2022 年达到 2.691 亿加元,而 2021 年为 2.638 亿加元。

资料来源:年度报告

增长前景

为了增加收入和收益,First National 可以主要依靠两个因素——扩大抵押贷款组合和增加由此产生的利息收入。

问题在于,由于不断变化的利率具有高度不确定性,如今评估 First National 的增长前景有些挑战性。 乍一看,该公司去年的收入和收入有所增长,因为该公司能够从其现有的抵押贷款组合中赚取更多收入。

也就是说,由于以下几个原因,利率上升通常对抵押贷款发行人不利:

- 首先,当利率上升时,潜在买家获得抵押贷款的成本会更高,这可能导致抵押贷款需求下降。 我们在公司 2022 年的业绩中看到了这种情况。

- 其次,First National 的盈利能力可能会下降,因为更高的利率也会导致公司的借贷成本更高。 去年情况并非如此,但一旦公司不得不为自己的债务再融资,情况就可能会如此。

- 第三,随着利率上升,一些借款人可能会发现难以偿还抵押贷款,这可能导致违约次数增加。 这反过来又会导致抵押贷款发行人蒙受损失,因为他们可能不得不收回并亏本出售财产。

因此,尽管去年的业绩有所改善,但值得注意的是,如果利率保持高位,公司未来几年的盈利能力可能不会那么强劲。

总体而言,该公司的盈利记录相当不稳定,这可以归因于各种因素,这些因素可能会显着影响其盈利能力,具体取决于当前的宏观经济状况。

不过,从长期来看,First National 的收益往往呈上升趋势。 公司在过去五年、七年和十年的每股收益分别平均增长了-1%、9.6%和6.3%。

股息分析

First National 目前的收益率为 6.4%,该公司拥有出色的派息记录。 事实上,First National 是 S&P/TSX 加拿大红利贵族指数的成员。

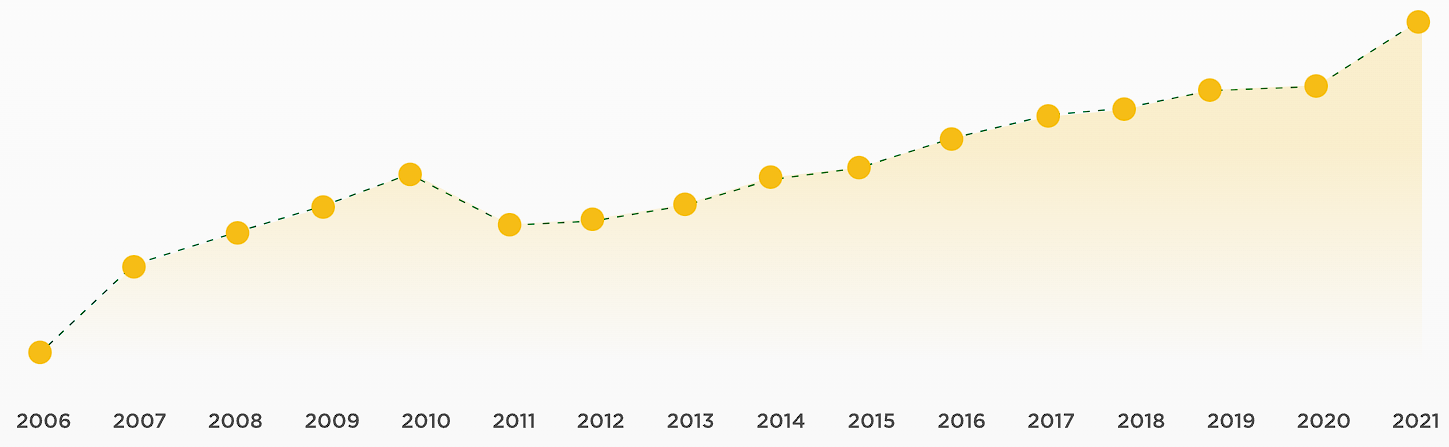

尽管受金融危机对房地产抵押市场的不利影响,2010年股息下降了约20%,但从2011年开始,股息每年都在稳步增长。

具体而言,在过去十年中,该公司的股息以 6.4% 的复合年增长率增长,反映了同期每股收益的增长。

资料来源:投资者关系

展望未来,我们认为 First National 可能会放慢增加股息的步伐。 这是因为目前的派息率已经显得相对较高,为 72%,而且由于利率上升,未来几年盈利能力可能会下降。

因此,该公司不太可能冒险将派息率提高到可能危及其财务稳定的水平。 最近仅 2.1% 的股息增长支持了这一理由。

最后的想法

First National 在未来几年可能会遇到盈利不利因素,特别是如果利率仍然居高不下。 虽然其现有抵押贷款组合的更高利息收入可能会在一定程度上抵消新贷款不足的影响,但该公司自身的财务支出可能会对其利润构成压力。

也就是说,对于寻求稳定月收入和高于平均收益率的投资者来说,First National 可能是一个有吸引力的选择。 尽管在充满挑战的环境中经营,公司仍保持合理的派息率,去年甚至略微增加股息,显示其回报股东的承诺。

因此,以收入为导向的投资者可能会发现该股票的价值,尽管其财务状况因利率上升而出现短期挫折。

如果你有兴趣寻找更多适合长线投资的优质股息成长股,以下Sure Dividend数据库会有用:

国内主要股票市场指数是寻找投资理念的另一个可靠资源。 Sure Dividend 编制以下股票市场数据库并每月更新一次:

感谢您阅读本文。 请将任何反馈、更正或问题发送至 [email protected]

rn

[ad_2]rn

源链接 ","author":"@type":"人物","name":"指数投资新闻","url":"https://indexinvestingnews.com/author/projects666/", “与...一样”:["http://indexinvestingnews.com"],“文章部分”:["Investing"],"image":"@type":"ImageObject","url":"https://www.suredividend.com/wp-content/uploads/2023/04/Screenshot_3-1 .png","width":1920,"height":0,"publisher":"@type":"Organization","name":"","url":"https://indexinvestingnews .com","logo":"@type":"ImageObject","url":"","sameAs":["https://www.facebook.com/Index-Investing-News-102075432474739","https://twitter.com/IndexInvesting_"]

[ad_2]

Source link

[ad_1]

由 Nikolaos Sismanis 于 2023 年 4 月 10 日发布

寻求可靠和稳定的收入来源的投资者可能会发现投资于每月派发股息的公司是有利的。 这可以大大提高可预测性并减少与股票投资相关的不确定性。 因此,在当前高度动荡的市场环境中,月度派息股票尤其重要。

也就是说,目前只有 86 家公司提供每月派息,这可能会严重限制投资者的选择。 您可以在此处查看所有 86 个每月支付股息的名称。

您可以通过单击以下链接下载我们所有每月派息股票的完整 Excel 电子表格(以及重要的指标,如股息收益率和派息率):

我们尚未审查的一个名称是 First National Financial Corporation (FNLIF),这是一家总部位于加拿大的金融服务行业公司。 目前,该股票的收益率为 6.4%,是标准普尔 500 指数收益率的四倍多。 再加上该公司每月派发股息,对于以收入为导向的投资者来说,这可能是一个合适的选择。

本文将评估该公司、其商业模式及其分布,以了解第一国民金融公司是否适合购买。

商业概览

在过去的三十年里,First National 已发展成为房地产融资领域公认和受人尊敬的领导者。 作为加拿大最大的单户住宅抵押贷款非银行发行人,该公司提供全面的抵押贷款解决方案,以满足每位客户的独特要求、生活方式和财务目标。

此外,First National 还提供商业抵押贷款,将其成功归功于其业内最受尊敬和知名度的专家团队。

作为抵押贷款的发起人和承销商,2022 年是 First National 的过渡年。 由于利率大幅上升,该行业经历了快速转型,导致房地产活动急剧放缓。 这与 2021 年形成鲜明对比,当时由于政府旨在减轻 Covid-19 大流行的经济影响的货币政策导致利率处于历史低位,导致房地产市场活动加剧。 因此,First National 的单户和商业起源分别同比下降 17% 和 1%。

虽然较高的利率对去年新发起的数量产生了负面影响,但它们确实对公司的业绩产生了相当积极的收入。

事实上,较高利率的有利结果足以弥补它造成的不利因素。 这是由于该公司能够从为证券化和投资持有的抵押贷款中赚取更高的利息收入,导致收入显着增长 13% 至 15.7 亿加元。 随着收入增加,First National 的税前收入在 2022 年达到 2.691 亿加元,而 2021 年为 2.638 亿加元。

资料来源:年度报告

增长前景

为了增加收入和收益,First National 可以主要依靠两个因素——扩大抵押贷款组合和增加由此产生的利息收入。

问题在于,由于不断变化的利率具有高度不确定性,如今评估 First National 的增长前景有些挑战性。 乍一看,该公司去年的收入和收入有所增长,因为该公司能够从其现有的抵押贷款组合中赚取更多收入。

也就是说,由于以下几个原因,利率上升通常对抵押贷款发行人不利:

- 首先,当利率上升时,潜在买家获得抵押贷款的成本会更高,这可能导致抵押贷款需求下降。 我们在公司 2022 年的业绩中看到了这种情况。

- 其次,First National 的盈利能力可能会下降,因为更高的利率也会导致公司的借贷成本更高。 去年情况并非如此,但一旦公司不得不为自己的债务再融资,情况就可能会如此。

- 第三,随着利率上升,一些借款人可能会发现难以偿还抵押贷款,这可能导致违约次数增加。 这反过来又会导致抵押贷款发行人蒙受损失,因为他们可能不得不收回并亏本出售财产。

因此,尽管去年的业绩有所改善,但值得注意的是,如果利率保持高位,公司未来几年的盈利能力可能不会那么强劲。

总体而言,该公司的盈利记录相当不稳定,这可以归因于各种因素,这些因素可能会显着影响其盈利能力,具体取决于当前的宏观经济状况。

不过,从长期来看,First National 的收益往往呈上升趋势。 公司在过去五年、七年和十年的每股收益分别平均增长了-1%、9.6%和6.3%。

股息分析

First National 目前的收益率为 6.4%,该公司拥有出色的派息记录。 事实上,First National 是 S&P/TSX 加拿大红利贵族指数的成员。

尽管受金融危机对房地产抵押市场的不利影响,2010年股息下降了约20%,但从2011年开始,股息每年都在稳步增长。

具体而言,在过去十年中,该公司的股息以 6.4% 的复合年增长率增长,反映了同期每股收益的增长。

资料来源:投资者关系

展望未来,我们认为 First National 可能会放慢增加股息的步伐。 这是因为目前的派息率已经显得相对较高,为 72%,而且由于利率上升,未来几年盈利能力可能会下降。

因此,该公司不太可能冒险将派息率提高到可能危及其财务稳定的水平。 最近仅 2.1% 的股息增长支持了这一理由。

最后的想法

First National 在未来几年可能会遇到盈利不利因素,特别是如果利率仍然居高不下。 虽然其现有抵押贷款组合的更高利息收入可能会在一定程度上抵消新贷款不足的影响,但该公司自身的财务支出可能会对其利润构成压力。

也就是说,对于寻求稳定月收入和高于平均收益率的投资者来说,First National 可能是一个有吸引力的选择。 尽管在充满挑战的环境中经营,公司仍保持合理的派息率,去年甚至略微增加股息,显示其回报股东的承诺。

因此,以收入为导向的投资者可能会发现该股票的价值,尽管其财务状况因利率上升而出现短期挫折。

如果你有兴趣寻找更多适合长线投资的优质股息成长股,以下Sure Dividend数据库会有用:

国内主要股票市场指数是寻找投资理念的另一个可靠资源。 Sure Dividend 编制以下股票市场数据库并每月更新一次:

感谢您阅读本文。 请将任何反馈、更正或问题发送至 [email protected]

rn

[ad_2]rn

源链接 ","author":"@type":"人物","name":"指数投资新闻","url":"https://indexinvestingnews.com/author/projects666/", “与...一样”:["http://indexinvestingnews.com"],“文章部分”:["Investing"],"image":"@type":"ImageObject","url":"https://www.suredividend.com/wp-content/uploads/2023/04/Screenshot_3-1 .png","width":1920,"height":0,"publisher":"@type":"Organization","name":"","url":"https://indexinvestingnews .com","logo":"@type":"ImageObject","url":"","sameAs":["https://www.facebook.com/Index-Investing-News-102075432474739","https://twitter.com/IndexInvesting_"]

[ad_2]

Source link