[ad_1]

Aristofanis Papadatos 于 2023 年 3 月 8 日更新

白石房地产投资信托基金 (WSR) 具有三个吸引人的投资特点:

#1:这是一个房地产投资信托基金 所以它有一个有利的税收结构,并将大部分收益作为股息支付。

相关:公开交易的房地产投资信托基金名单

#2:这是一只高收益股票 基于其5.1%的股息收益率。

相关:5%+收益率股票清单

#3:它每月支付股息 而不是每季度一次。

相关:每月派息股票清单

您可以通过单击以下链接下载我们所有每月派息股票的完整 Excel 电子表格(以及股息收益率和派息率等重要指标):

Whitestone REIT 作为 REIT 的优惠税收地位、高收益和每月股息的三重奏使其对个人投资者具有吸引力。

但对公司而言,不仅仅是这些因素。 继续阅读本文以了解有关 Whitestone REIT 的更多信息。

商业概览

Whitestone 是一家商业房地产投资信托基金,收购、拥有、管理、开发和重新开发它认为在人口增长率高的大都市地区具有电子商务抵抗力的房产。 该房地产投资信托基金目前拥有 57 处房产,可出租总面积约为 510 万平方英尺。

其物业主要位于美国南部,这些地区人口结构有利,例如收入和经济增长。 该信托的财产主要位于凤凰城和休斯顿,对德克萨斯州其他主要城市的分配较小。

该公司的收购标准包括明显位于发展中和多元化地区的以社区为中心的物业。 房产通常在 50,000-200,000 平方英尺之间,成本从 500 万美元到 1.8 亿美元不等。

Whitestone 认为其投资物业具有“电子商务抵抗力”,因为它们是提供必要商品的首选目的地。

资料来源:投资者介绍

此外,该公司认为这些产品和服务不容易在线获得。 事实上,Whitestone 认为自己是同行中最不容易被在线更换的。

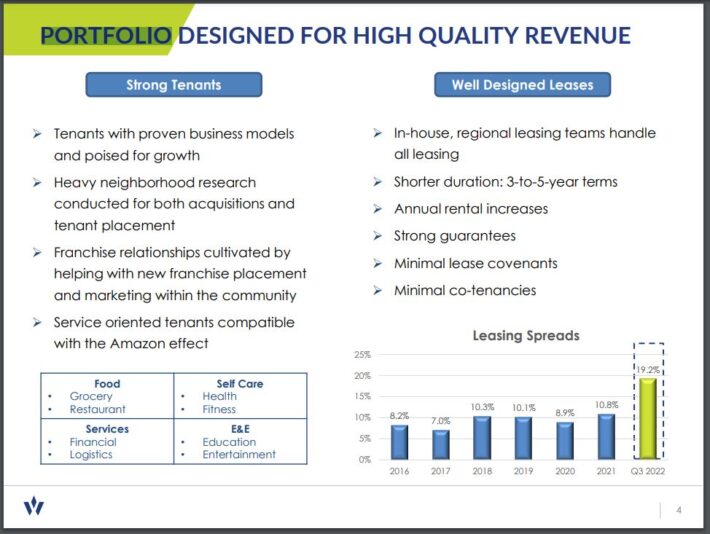

其物业位于人口稠密的高收入地区,这些地区正在经历强劲的增长。 其投资组合高度多元化,拥有约 1,500 个租户。 排名前 5 位的行业是餐厅和食品服务(占年基本租金的 23%)、杂货店(9%)、金融服务(9%)、沙龙(8%)以及医疗和牙科(8%)。

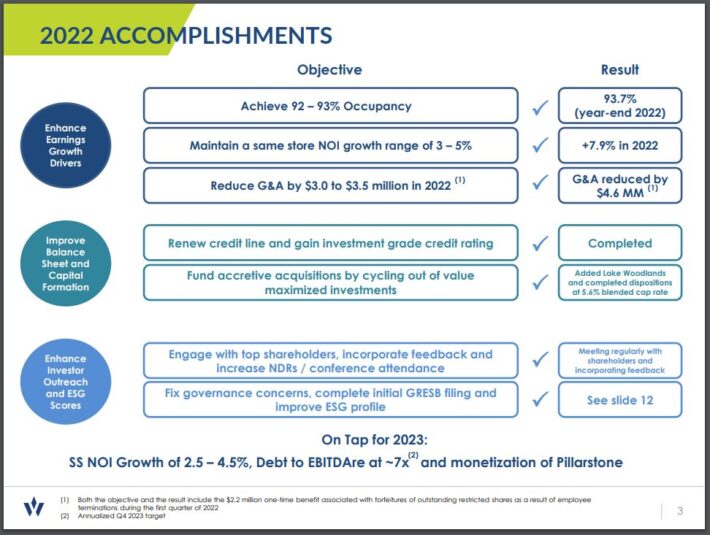

Whitestone 于 2023 年 2 月 28 日公布了其第四季度业绩。 本季度,REIT 的入住率达到 93.7% 的历史新高,而去年同期为 91.3%。 Whitestone 的收入增长了 4.8%,其每股运营资金(“FFO”)增长了 9.5%,从 0.21 美元增至 0.23 美元。 同店净营业收入(“SSNOI”)增长 7.1%,而租金增长率为 23.5%,高于一年前的 14.9%,这是受续租租金增长率跃升(23.2% 对比一年前的 15.7%)的推动前)和新租约(24.3%,一年前为 11.2%)。

Whitestone 为 2023 年提供了乏善可陈的指引,预计同店净营业收入增长 2.5%-4.5%,每股 FFO 为 0.95-0.99 美元。 房地产投资信托基金预测,最终入住率约为 94%,坏账可能更高,占收入的 0.75%-1.50%(2022 年为 0.83%)。 它还预测,由于利率高得多,一般和行政费用将增加约 8%,利息费用将增加约 19%。 我们预计 Whitestone 将在 2023 年发布每股 0.97 美元的 FFO。

增长前景

Whitestone 的增长战略围绕着:

- 投资于人口稳定增长的地区

- 收购管理不善、过度杠杆化或处于丧失抵押品赎回权或破产管理中的财产

- 提升价值属性

从 2012 年到 2015 年,Whitestone 获得了 246.5 万平方英尺的可出租总面积。 从 2016 年到 2019 年,Whitestone 获得了 77.8 万平方英尺的可出租总面积。

收购减少的部分原因是对去杠杆化的关注。 房地产投资信托基金的杠杆率(净债务与 EBITDA 之比)目前处于 7.0,过高。

资料来源:投资者介绍

随着预期进一步去杠杆化,白石很可能会保持其适度的收购步伐。

管理层认为,大流行后对收购、再开发和开发项目的投资可以推动至少 10% 的回报。 我们首先希望看到同店净营业收入保持正值,这可能会受到更具支持性的宏观环境的帮助。

我们还担心高债务负担对房地产投资信托基金业绩的影响。 由于美联储大幅加息,Whitestone 的利息支出在 2022 年增长了 11%,预计未来几年还会进一步增长,因为 REIT 将被迫以更高的利率为其债务再融资。

目前,我们预计 Whitestone 的每股 FFO 在未来五年内平均每年增长 3%。 白石目前对去杠杆化的关注,加上近十年来(在大流行病爆发之前)持平的分销增长历史,意味着白石的增长预期很低。

股息与估值分析

作为一家零售 REIT,Whitestone 未能幸免于 2020 年的冠状病毒大流行。由于大流行对经济的严重影响,Whitestone REIT 在 2020 年 4 月将其每月股息减少了 63%,从 0.095 美元降至 0.035 美元。

减少是预期的。 在 2013 年至 2019 年期间,Whitestone 的分配每年都高于其 FFO。在 COVID-19 期间减少分配是谨慎和必要的。 随着大流行病的消退,Whitestone 的财务状况有所改善,这使该公司能够将每月股息小幅提高至目前的 0.04 美元。

分发看起来很安全。 根据我们预计的全年每股 FFO 0.97 美元,我们预计 Whitestone 将在 2023 年保持 49% 的股息支付率。 低于 50% 的股息支付率对于 REITs 来说是极不寻常的,并且可能意味着高水平的股息安全。

由于支付率如此之低,我们相信在未来几年内,派息率几乎肯定会从目前的低基数增加。 白石目前的收益率为5.1%。 额外的分销增长只会提高投资者的成本收益率。

另一个吸引人的因素是估值。 REIT 目前的交易价格仅为其 2023 财年预期每股 FFO 的 9.8 倍。 这一倍数远低于该股 5 年平均水平 11.4。

但由于多年的单位基础上的停滞和最近的分配减少,我们保守地预测 Whitestone 的 FFO 公允价值价格为 11.0。 因此,如果未来五年估值倍数从 9.8 扩大到 11.0,这将使股东回报率平均每年提高 2.3%。

加上每股 FFO 每年 3% 的增长率,到 2028 年潜在股东回报率可能达到每年 10.0%。这是一个诱人的预期回报率,这使得 Whitestone 成为对价值和收益投资者具有吸引力的股票,尽管风险水平。

最后的想法

凭借 5.1% 的分配收益率、积极的 EPS 增长预期和潜在的估值倍数回报,Whitestone 为投资者提供了未来五年 10.0% 的预期总年回报率。

这是 没有 未来五年分配的任何增加。 我们认为中期可能会增加分配,因为 Whitestone 的派息率对于房地产投资信托基金来说异常低。

该证券已表明,即使在 COVID-19 期间,它也可以继续以这种分配率向股东付款。 月度股息是寻求收入的投资者的红利。 此外,低廉的估值应该会吸引价值投资者。

如果你有兴趣寻找更多适合长线投资的优质股息成长股,以下Sure Dividend数据库会有用:

国内主要股票市场指数是寻找投资理念的另一个可靠资源。 Sure Dividend 编制以下股票市场数据库并每月更新一次:

感谢您阅读本文。 请将任何反馈、更正或问题发送至 [email protected]。

感谢您阅读本文。 请将任何反馈、更正或问题发送至 [email protected]。

[ad_2]

Source link