[ad_1]

由 Nikolaos Sismanis 于 2023 年 3 月 4 日更新

可再生能源行业并不以抗衰退的企业而闻名。 该行业的公司往往无利可图,通常不向股东支付股息。

因此,许多投资者可能会避开可再生能源行业,但 TransAlta Renewables (TRSWF) 是一家在可再生能源领域被低估的公司。 出于多种原因,TransAlta 对股息增长投资者具有吸引力。 首先,它的股息收益率高达8.0%。

除了高股息收益率外,TransAlta Renewables 还非常独特,因为它按月支付股息,而不是传统的季度分配计划。

您可以点击以下链接下载我们的 69 只每月派息股票的完整列表(以及相关财务指标,如股息收益率和派息率):

TransAlta Renewables 的高股息收益率和每月支付的股息是该公司在收入投资者中脱颖而出的两大原因。

也就是说,仍然需要对任何高收益股票进行适当的尽职调查,以确保其派息是可持续的。

商业概览

TransAlta Renewables 是一家可再生能源基础设施公司,总部位于艾伯塔省卡尔加里。

TransAlta 的市值为 23 亿美元,是加拿大最大的风能生产商,也是加拿大最大的可再生能源生产商之一。 该股票在纽约和多伦多上市。

它在可再生能源发电方面的历史可以追溯到 100 多年前。 2013 年,该公司从 TransAlta 分拆出来,TransAlta 仍然是这家替代发电公司的主要股东。

自 2014 年以来,公司的股息每年保持或增加,平均增长率为 2.5%。 TransAlta Renewables 在 26 个风力发电设施、11 个水力发电设施、8 个天然气发电设施、2 个太阳能设施、1 个天然气管道和 1 个电池储能项目中拥有或拥有经济权益,拥有 2,965 兆瓦的自有发电能力。

TransAlta 试图通过专注于可再生能源和燃气发电来实现长期增长。 因此,它受益于大多数国家从化石燃料向清洁能源的长期转变。 更好的是,自大流行病爆发以来,这种转变大大加快了。

TransAlta 拥有强大的内部现金生成能力,使公司能够进行战略投资以建立其投资组合。 这些投资为公司提供了积极的增长前景。

增长前景

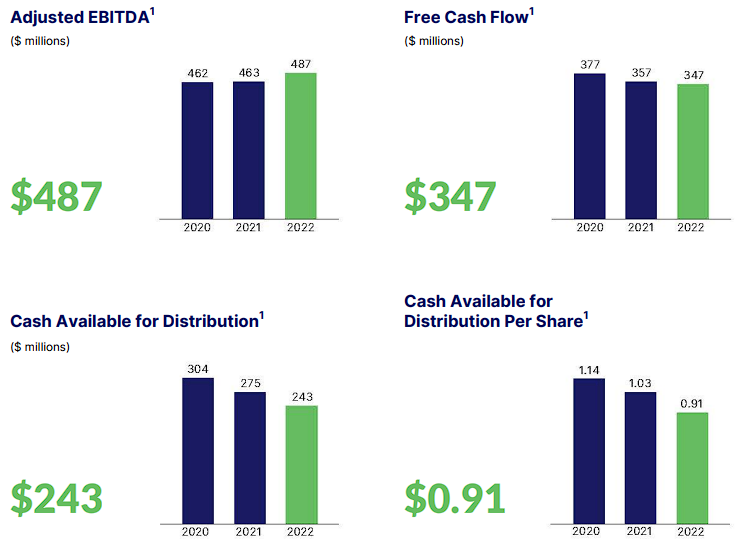

TransAlta 的增长记录相当强劲。 得益于对风能、太阳能和水电资产的投资,该公司在过去几年中的产能一直在增长。 也就是说,更高的利率和日益昂贵的股票发行对公司的可分配现金和每股 CAfD 造成了损失。

资料来源:年度报告

总的来说,考虑到该股 23 亿美元的市值,很明显 TransAlta 对其增长项目进行了大量投资。

在整个冠状病毒危机期间,TransAlta 也证明了其韧性。 与大多数石油公司在 2020 年因全球石油产品需求暴跌而蒙受巨额亏损相比,TransAlta 公布其每股运营资金良性下降 12%,从 2019 年的 1.13 美元下降到 2020 年的 0.99 美元(2020 年)。美元,与本文中显示的所有数字一样)。

该公司在 2021 年部分复苏,每股运营资金从 0.99 美元增加到 1.05 美元。 然而,它目前正面临意想不到的逆风,因为它在肯特山 1 号和 2 号风场发生了塔楼倒塌。

在对场地进行仔细检查后,该公司确定这两个场地都需要进行全面地基更换,最迟将于 2023 年底完成。更换费用为 75 至 1 亿美元。 从好的方面来看,最近在去杠杆化方面取得的进展应该有助于减轻利息支出并促进 CAfD。

此外,由于清洁能源的长期增长,从长远来看,TransAlta 的增长前景广阔。 有机增长是未来的催化剂,收购也是如此。 2021 年,公司收购了几家可再生能源工厂。 2022 年,由于融资成本上升,没有发生任何收购,但我们预计,一旦公司进一步去杠杆化并为进一步发债腾出空间,收购将恢复。

另一方面,TransAlta 的业绩记录有些不稳定,这主要是由于其过度投资导致其资产折旧高度不可预测。

此外,用于为公司过度投资提供资金的新股发行也阻碍了利润的增长。 鉴于股票的交易收益率很高,我们希望 TransAlta 此时不要发行更多股票,因为从长远来看风险太大且成本太高。 因此,我们预计未来五年每股运营资金的年均增长率为 1%。

股息分析

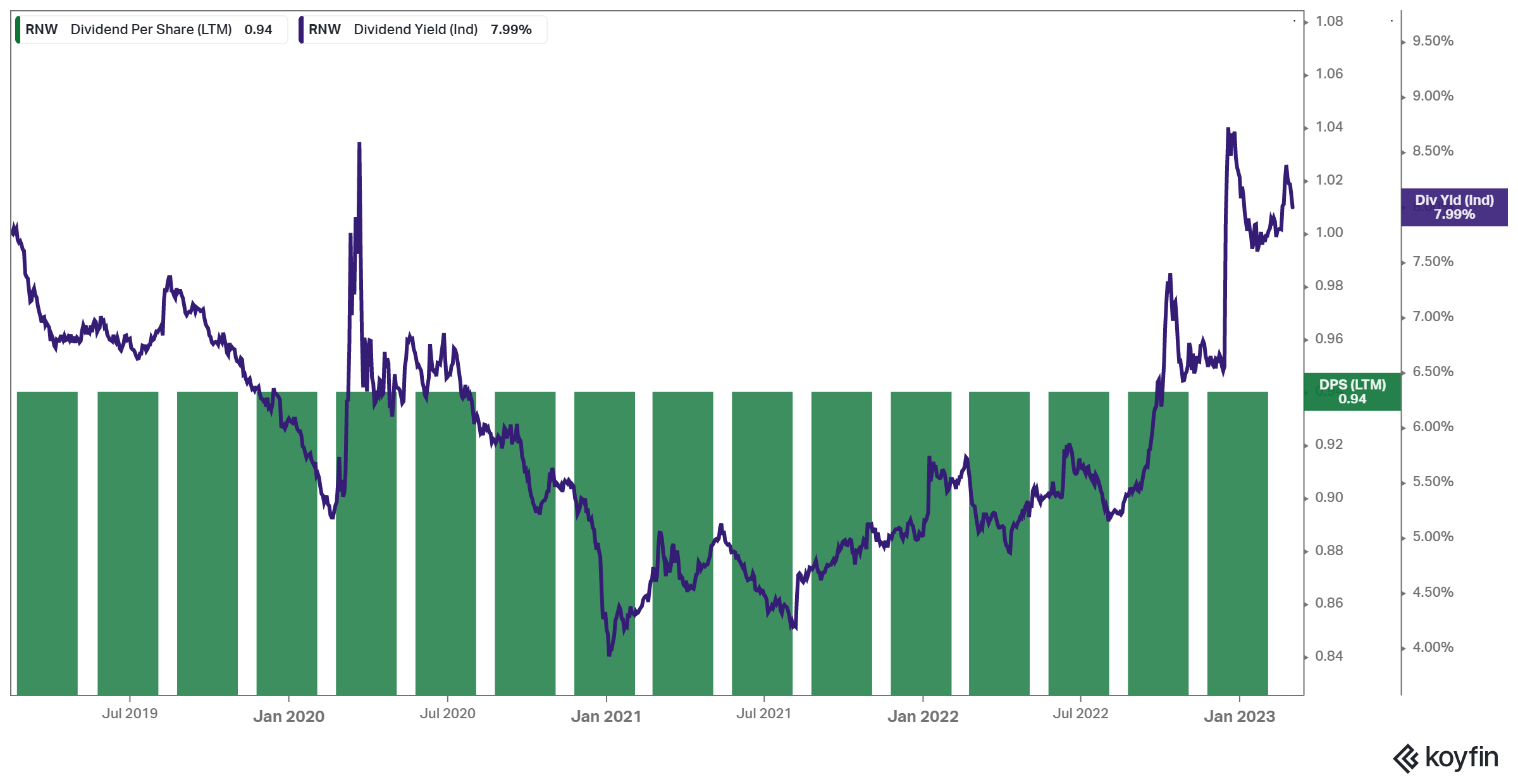

鉴于收益率如此之高,TransAlta Renewables 的股息显然对投资者具有相当大的吸引力。 此外,由于这不一定是一家成长型公司,未来几年的总回报率将高度依赖于股息。

自 2013 年首次公开募股以来,该公司的股息以约 2.5% 的年复合增长率增长,如今以加元计算为每股 0.94 美元。 以美元计算,年化股息支付约为每股 0.70 美元,相当于 8% 的股息收益率。

笔记:作为加拿大股票,美国投资者在退休账户之外投资该公司将被征收 15% 的股息税。 请在此处查看我们的美国投资者加拿大税收指南。

虽然 TransAlta 的股票在 2021 年从前一年 COVID-19 大流行引起的普遍市场抛售中恢复过来,但它们再次跌至多年低点。 这可能是由于投资者质疑公司在当前环境下的发展能力,因为发行债券和发行股票需要付出巨大的代价。

如果公司去杠杆化的速度不够快,更高的利息支出也可能压缩公司的 CaFD 并威胁到股息。 不过,我们预计该公司目前将维持其派息。 2018 年,使用可分配现金计算的派息率为 71% 或 82%。 使用可分配现金,2021 年的派息率也为 66%,2022 年为 75%。我们预计 2023 年的派息率约为 64%,预计近期的去杠杆化将有助于盈利。

考虑到这一点,我们认为在可预见的未来,支出是安全的。 如果公司未来的投资在每股基础上增加,甚至可能有持续的股息增长空间。

最后的想法

TransAlta Renewables 的高股息收益率和每月支付的股息立即吸引了退休人员等收入投资者。 然而,需要进行尽职调查以确保如此高的股息收益率是可持续的。

该分析表明,根据可用于分配的现金或运营资金衡量,该公司的股息相对安全。 希望从可再生能源行业获得每月股息的投资者拥有 TransAlta Renewables 可能会做得很好,但我们也强调,不应盲目相信股息。

如果公司选择寻求昂贵的融资来支持其增长,则不能排除减少股息的可能性。

如果你有兴趣寻找更多适合长线投资的优质股息成长股,以下Sure Dividend数据库会有用:

国内主要股票市场指数是寻找投资理念的另一个可靠资源。 Sure Dividend 编制以下股票市场数据库并每月更新一次:

感谢您阅读本文。 请将任何反馈、更正或问题发送至 [email protected]。

[ad_2]

Source link