[ad_1]

乔什·阿诺德于 2022 年 9 月 29 日更新

为了让一家公司成为红利之王,它必须有长期稳定的红利增长记录,即使在经济衰退期间也是如此。 这远非一件容易的事,这让一家公司成为红利之王的地位更加令人印象深刻。

毫不奇怪,我们认为股息之王是整个股票市场中质量最高的股息股票之一。

考虑到这一点,我们创建了所有 45 个股息之王的完整列表,以及股息收益率、派息率和市盈率等重要财务指标。 您可以点击以下链接下载完整列表:

Genuine Parts Company (GPC) 已连续 66 年增加股息,使其成为整个股票市场上年度股息上调时间最长的公司之一。 它凭借多年来一直保持增长的行业中的顶级品牌实现了这一增长。 尤其是随着车辆老化,持续增长仍有一条清晰的道路。

虽然目前 Genuine Parts 股票似乎略微被高估,但股票的收益率高于市场平均水平,而且除了强劲的增长预测外,股息很可能会持续多年上涨。

商业概览

Genuine Parts 的历史可以追溯到 1928 年,当时 Carlyle Fraser 以 40,000 美元的价格收购了 Motor Parts Depot。 他将其改名为 Genuine Parts Company。 最初的 Genuine Parts 商店的年销售额仅为 75,000 美元,并且只有 6 名员工。

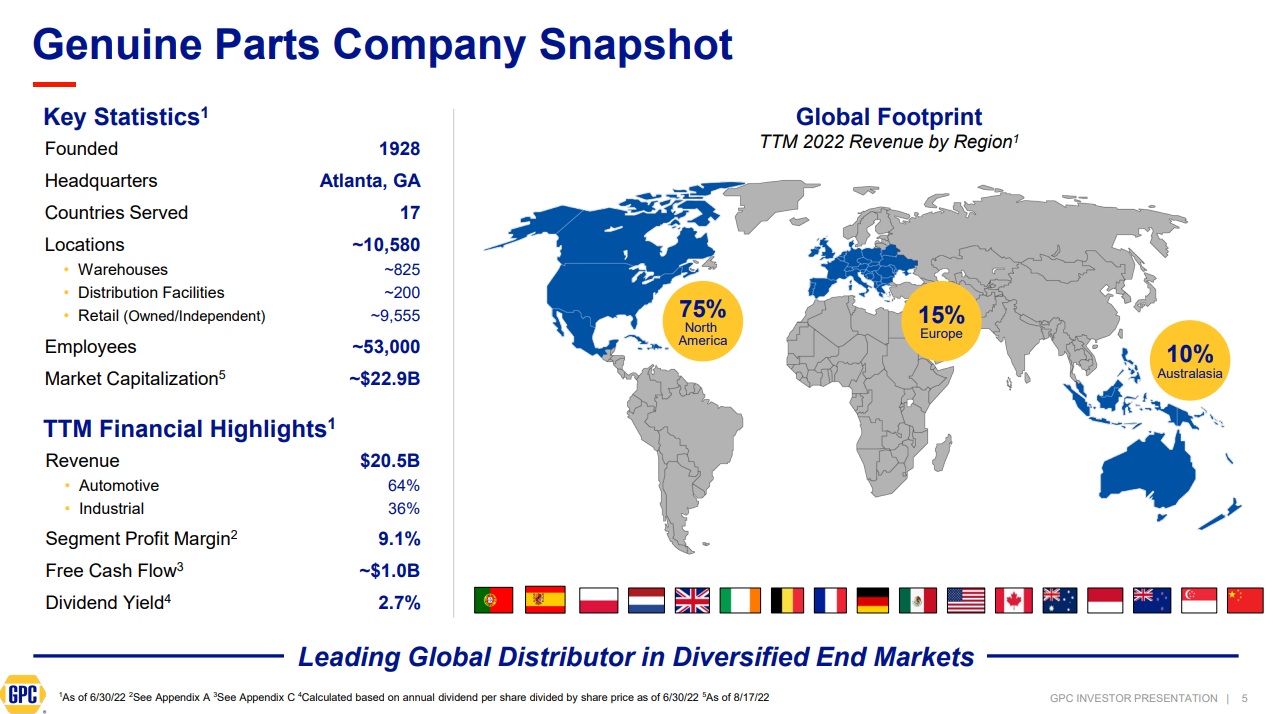

如今,Genuine Parts 拥有世界上最大的全球汽车零部件网络,在全球拥有 10,500 多个地点。 Genuine Parts 作为汽车和工业零部件的主要分销商,年收入超过 210 亿美元。

资料来源:投资者介绍

它经营两个部门,即汽车部门(包括 NAPA 品牌)和工业零部件集团,向 MRO(维护、维修和运营)和 OEM(原始设备制造商)客户销售工业替换零件。 客户来自广泛的领域,包括食品和饮料、金属和采矿、石油和天然气以及医疗保健。

Genuine Parts 于 2022 年 7 月 27 日公布了第二季度的收益,其结果在收入和利润方面都普遍超出预期。 调整后每股收益为 2.20 美元,比预期高出 17 美分。 收入同比增长 17%,达到 56 亿美元,令人印象深刻。 收入比预期高出 3 亿美元。 销售额增长归因于可比销售额增长 11.5%,以及 8.8% 的收购收益。 这些收益被强势美元带来的 3.2% 的逆风部分抵消。

今年,管理层预计销售额将增长 13%,因此我们将每股收益预期上调至 7.95 美元。

增长前景

Genuine Parts 已为成功做好准备,因为汽车更换零件的环境非常支持增长。 消费者持有汽车的时间越来越长,并且越来越多地进行小修以使汽车在路上行驶的时间更长,而不是购买新车。 随着汽车老化,汽车维修的平均成本增加,这直接有利于原厂零件。 而且,随着新车变得越来越昂贵,这使得客户更有可能将旧车保留更长时间。

根据 Genuine Parts 的说法,车龄 6 年或以上的车辆现在占道路上的大多数车辆。 这对于原厂零件来说是个好兆头。 此外,汽车售后市场产品和服务以及行业产品的总潜在市场非常庞大且分散,这为扩展留下了充足的机会。

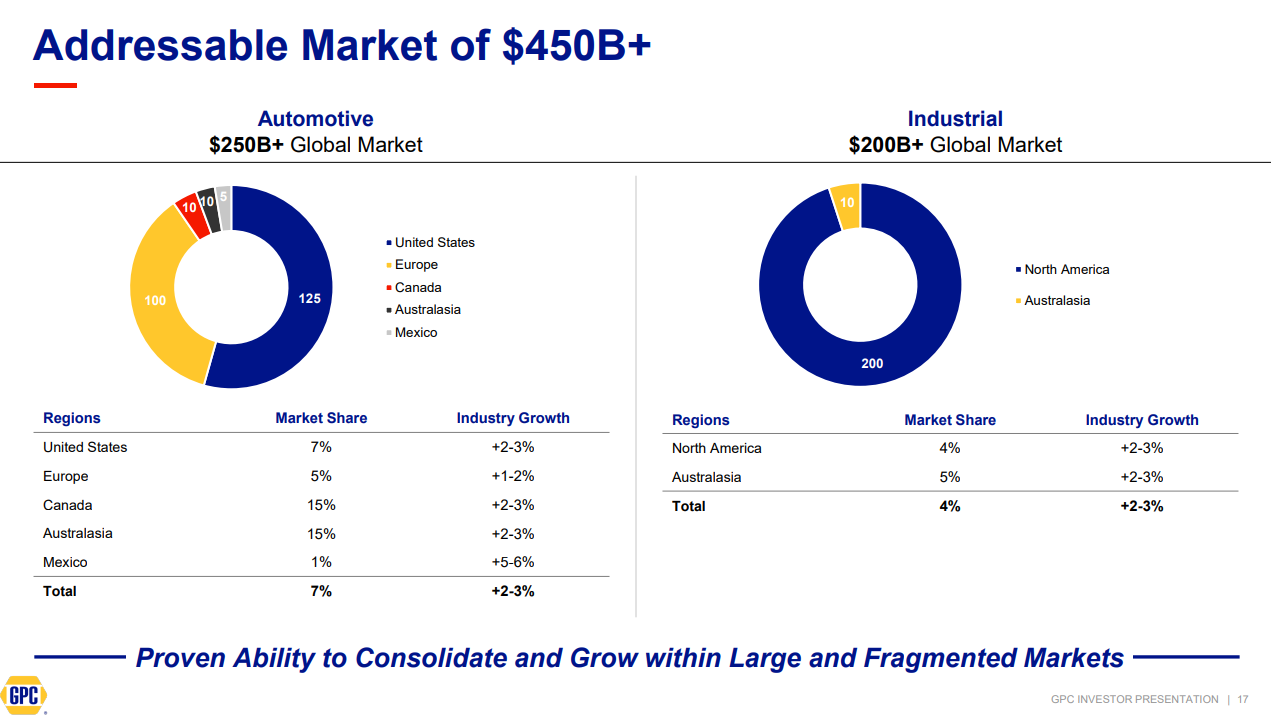

资料来源:投资者介绍

Genuine Parts 在 2500 亿美元且不断增长的汽车售后市场业务中占有相当大的份额。 Genuine Parts 在这一领域获得市场份额的一种具体方式历来是收购。

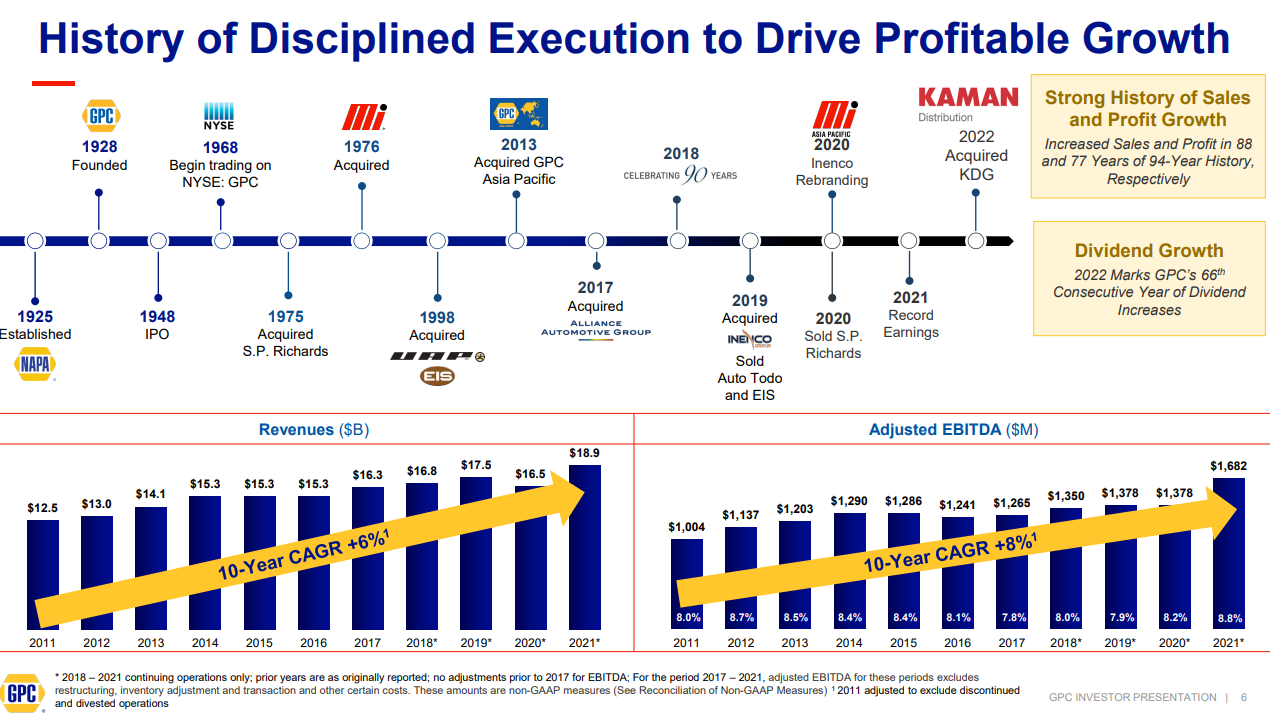

它经常收购美国和国际市场上的小公司,以提高现有类别的市场份额或扩大新领域。 Genuine Parts 在其历史进程中进行了多次收购。

资料来源:投资者介绍

这些收购有助于在过去 10 年中每年实现盈利增长。 例如,Genuine Parts 以 20 亿美元收购了 Alliance Automotive Group。 Alliance 是汽车零部件、工具和车间设备的欧洲经销商。

这是一项极具吸引力的收购,因为 Alliance Automotive 在欧洲最大的汽车售后市场(英国、法国和德国)中占有前三名的市场份额。 该交易为 Genuine Parts 增加了 17 亿美元的年收入,以及成本协同效应带来的额外收益增长潜力。

2018 年,Genuine Parts 同意收购德国轻型和商用车零部件供应商 Hennig Fahrzeugteile。 此次收购扩大了 Genuine Parts 在欧洲的影响力,并进一步扩大了对商业市场的影响。 Genuine Parts 预计被收购公司的年销售额将增加 1.9 亿美元。

最近,Genuine Parts 进行了几项收购,这应该会增加公司在几个不同市场的领导地位。 2019年,Genuine Parts完成了对PartsPoint的收购。 PartsPoint 总部位于荷兰,是汽车售后零件和配件的领先分销商。

该公司于 2019 年完成了对领先工业分销商 Inenco 的收购。Inenco 在澳大利亚、新西兰和印度尼西亚都有业务。 当月晚些时候,Genuine Parts 宣布将增加法国重型售后市场领域的领导者 Todd Group。

总体而言,Genuine Parts 的多次收购显然帮助公司实现了长期增长。 Genuine Parts 增长战略的结果不言而喻。 虽然我们不知道可能会发生哪些收购,但即使在 2022 年没有收购,但可比销售额正在推动强劲增长。

Genuine Parts 剥离了其 SP Richards 美国业务及其安全区和影响产品业务,因为它继续优化其投资组合以专注于其核心汽车和工业零部件业务。 我们预计 Genuine Parts 将在未来五年内产生 7% 的年每股收益增长。

竞争优势和衰退表现

经济面临的最大挑战仍然是大流行带来的供应链问题,但在经济复苏的同时,Genuine Parts 的业绩也在改善。 到目前为止,Genuine Parts 似乎并未受到这些问题的严重影响。

实体零售商面临的另一个威胁是电子商务竞争,但 NAPA 等汽车零部件零售商并未面临这种风险。 汽车维修通常是复杂且具有挑战性的任务。 NAPA 是一个领先品牌,部分原因在于其在优质产品和服务方面的声誉。 客户能够向合格的员工提问是很有价值的,这使 Genuine Parts 具有竞争优势。

Genuine Parts 在其业务中处于领先地位。 其所有运营部门均代表其各自类别中的第一或第二品牌。 这导致了强大的品牌和客户的稳定需求。

Genuine Parts 在大衰退期间的每股收益如下:

- 2007年每股收益2.98美元

- 2008 年每股收益为 2.92 美元(下降 2.0%)

- 2009 年每股收益为 2.50 美元(下降 14%)

- 2010 年每股收益 3.00 美元(增长 20%)

2009 年每股收益显着下降,这不足为奇。 当经济进入低迷期时,消费者往往会勒紧裤腰带。

也就是说,Genuine Parts 在整个经济衰退期间保持高利润,并在 2010 年及以后恢复增长。 该公司还在冠状病毒大流行期间产生了现金流,这使其能够在 2020 年提高股息。

鉴于汽车零部件的消耗性,对汽车零部件的需求一直存在一定水平,这使 Genuine Parts 的收益处于高位。

估值与预期回报

根据我们对 2022 年每股收益 7.95 美元的预期,Genuine Parts 的市盈率为 18.7。 我们对 Genuine Parts 的公允价值估计为 17.0 的市盈率。 因此,Genuine Parts 目前似乎被略微高估了。 估值倍数下降将对未来五年的未来回报产生负面影响,每年的回报率为 1.9%。 幸运的是,Genuine Parts 的总回报还将包括盈利增长和股息。

我们预计 Genuine Parts 的每股收益将在未来五年内每年增长 7%。 该股票的当前收益率为 2.4%,远高于标准普尔 500 指数的平均收益率。 此外,Genuine Parts 每年都会提高股息,其中 2022 年股息增长 9.8%。Genuine Parts 公司的股息增长势头目前已连续 66 年。

Genuine Parts 具有高度可持续的红利。 自 1948 年上市以来,该公司每年都派发股息。股息很可能在未来许多年继续增长。 也就是说,当涉及到股票的总回报时,投资者还应该考虑估值的影响。

根据对未来五年的展望,Genuine Parts 的年度总回报将包括以下内容:

- 7%的盈利增长

- 2.4% 股息率

- -1.9% 多重回归

总体而言,到 2027 年,Genuine Parts 预计将提供 7.3% 的总年回报率。

最后的想法

Genuine Parts 拥有稳定增长的悠久历史,因为它受益于汽车零部件需求的增长。 美国老化的车队应该会提供持续的增长。 与此同时,股东应获得连续 66 年的年度股息增长。

虽然我们发现股票被高估,这意味着现在可能不是购买原装零件的理想时机,但我们会在股价下跌后推荐该股票。 尽管如此,Genuine Parts 仍拥有 2.4% 的稳健股息收益率,并提供年度股息增长,使其成为注重收入的投资者值得持有的股票。

附加阅读

以下股票数据库包含股息或公司历史很长的股票,适合股息增长投资者的选择。

感谢您阅读本文。 请将任何反馈、更正或问题发送至 [email protected]。

[ad_2]

Source link