[ad_1]

内森·帕什 (Nathan Parsh) 于 2023 年 2 月 6 日更新

每年,我们都会审查所有股息贵族。 加入这个团体很困难。 公司必须具有一定规模,属于标准普尔 500 指数,最重要的是,至少连续 25 年实现股息增长。 只有 68 个股息贵族,证明了该名单的排他性。

您可以通过单击以下链接下载所有 68 家股息贵族的 Excel 电子表格,包括重要的财务指标,例如市盈率:

Albemarle Corporation (ALB) 于 2020 年加入了这个独家具乐部。该公司正从对锂的持续需求中获得强劲增长。 它有望继续增长多年,因为未来几年对锂的需求只会增加。

本文将回顾雅保的投资前景。

商业概览

Albemarle 是世界上最大的锂生产商和第二大溴生产商。 公司近四分之三的年销售额都依赖于这两种产品。

Albemarle 从公司在美国和智利的盐卤水矿床中生产锂,这两个国家生产锂的成本非常低。

相关:最佳锂股票:从采矿到电池的行业报道

Albemarle 还生产特种化学品,不过该业务预计将成为一个独立的全资实体,分拆将于 2024 年初完成。

该公司在其每项业务中均处于全球领先地位。

Albemarle 由三个部分组成:锂和先进材料、溴专业、催化剂和其他。 锂用于电动汽车、电池、制药和飞机等应用。 溴用于电子、建筑和汽车工业。 锂继续推动公司的增长。

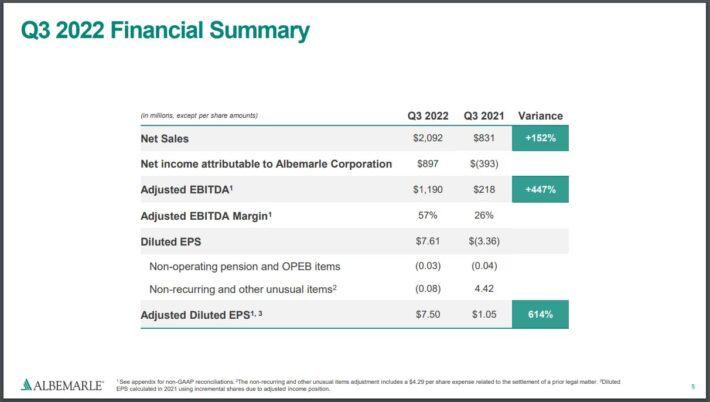

2022 年 11 月 2 日,Albemarle 公布了截至 2022 年 9 月 30 日的第三季度业绩。

资料来源:投资者介绍

收入增长 151.6% 至 20.9 亿美元,但比预期少 1.2 亿美元。 调整后的每股收益为 7.50 美元,与上一年的 1.05 美元相比非常有利,比预期高出 0.51 美元。

锂的收入增长了 318%,达到 15 亿美元,这是由于定价提高了 298%,并且由于公司在智利的业务扩张完成以及客户需求增加,销量增加了 20%。 该公司预计今年销量增长将在 20% 至 30% 之间。 Albemarle 于 10 月底完成了对中国锂转化厂的收购,这应该会增加未来的业绩。

Bromine Specialties 的收入增长了 28%,达到 3.549 亿美元,这是因为价格上涨了 18%,销量增长了 10%,原因是需求强劲。 催化剂增长 21.8% 至 2.358 亿美元,主要是由于销量增加。

Albemarle 还提供了今年的最新展望。 现在预计收入在 71 亿美元至 74 亿美元之间,而此前为 71 亿美元至 75 亿美元。 调整后的每股收益目前预计在 19.75 美元至 21.75 美元之间,而此前为 19.25 美元至 22.25 美元。 就背景而言,该公司在 2021 年产生的调整后每股收益为 4.05 美元。

增长前景

预计业绩将远高于先前数字的一个主要原因是,Albemarle 将受益于电动汽车销量的增长,因为该公司的锂用于提供电池。 由于对包括电动汽车和消费电子产品在内的广泛应用的需求不断增加,锂预计在未来五年内将成为一个增长部分。

这应该有助于促进未来的增长。

资料来源:投资者介绍

随着越来越多的消费者购买电动汽车,储能预计将在未来几年激增。 到 2025 年,电动汽车预计将占所有新车销量的 22.0%,高于 2020 年的 4.6%。电池尺寸也有望增长。

随着这种增长,对锂的需求将显着增加。 幸运的是,Albemarle 在智利的矿山提供了廉价的锂资源。 锂的需求已经强劲。

在过去十年中,Albemarle 的每股收益表现有些参差不齐。 在过去十年中,每股收益增长不到 2%。 到 2022 年,这一增长率预计将超过 400%。

即使在如此高的基数下,由于其在锂和溴领域的领先地位,我们相信该公司未来五年的每股收益每年可以增长 7.5%。

竞争优势与衰退表现

尽管在多项业务中处于全球领先地位,Albemarle 并不满足于其先前的成功。 该公司一直积极收购可加强其市场份额的业务。

Albemarle 不是一家抗衰退的公司。 下面列出了公司在上次经济衰退期间和之后的每股收益:

- 2007 年每股收益 2.41 美元

- 2008 年每股收益 2.40 美元(下降 0.4%)

- 2009 年每股收益 1.94 美元(增长 19%)

- 2010 年每股收益 3.51 美元(增长 45%)

特种化学品业务严重依赖客户的需求。 较低的需求导致较低的定价,这对雅宝的业绩产生了负面影响。 随着对产品的需求消失,该公司很可能在下一次经济衰退期间面临类似的放缓。

也就是说,该公司具有持久的竞争优势。 一个关键的竞争优势是它是世界上最大的锂生产商。 这种金属用于电动汽车、制药、飞机、采矿和其他应用的电池。 Albemarle 还是溴的顶级生产商,溴用于电子、建筑和汽车行业。 公司拥有其他公司无法比拟的规模和规模。

有兴趣投资 Albemarle 的投资者应该明白,由于该行业的波动性,持有该股票会带来风险。

估值和预期回报

尽管去年股价上涨了 31%,但我们认为 Albemarle 的交易价格低于公允价值。 使用我们今年预期的每股收益 20.75 美元,股票的市盈率为 13.7。 在过去十年中,Albemarle 的平均市盈率为 24.1。

我们有一个 18 倍收益的多重目标,以解释收益的波动及其领导地位。 如果该股到 2027 年达到这一目标,那么在此期间的年回报率估值将有 5.6% 的顺风。

此外,股息收益率低至 0.6%,但覆盖面非常广,因为今年的预计派息率仅为 8%。 鉴于其业务性质,该公司在审慎管理股息方面取得了成功。 过去十年的平均派息率为 32%。 Albemarle 已连续 27 年提高股息。

因此,我们预计 Albemarle 未来五年的总年回报率为 14.0%,这得益于 7.5% 的盈利增长、0.6% 的起始收益率以及多次扩张带来的中个位数贡献。

最后的想法

达到股息贵族地位绝非易事。 Albemarle 是该行业的主导者,并已采取措施进一步提高其竞争地位。 该公司受益于低成本矿山及其在多个类别中的领先地位。

该公司远未抵御衰退,并且在过去十年中经历了一些收益下降,但这使得该公司的股息增长记录更加令人印象深刻。 今天的股票收益率不到 1%,尽管股息正在高速增长。

虽然该公司可能会出现波动,但由于预期回报,我们将雅保 (Albemarle) 的股票评级为买入。

此外,以下 Sure Dividend 数据库包含我们投资领域中最可靠的股息增长者:

如果您正在寻找具有独特股息特征的股票,请考虑以下 Sure Dividend 数据库:

国内主要股票市场指数是寻找投资理念的另一个可靠资源。 Sure Dividend 编制以下股票市场数据库并每月更新一次:

感谢您阅读本文。 请将任何反馈、更正或问题发送至 [email protected]。

[ad_2]

Source link