[ad_1]

Samuel Smith 于 2023 年 2 月 11 日更新

股息贵族是标准普尔 500 指数中的一组 68 家公司,连续 25 年以上的股息增长。 从广义上讲,它们是整个股市中最优质的股息增长投资之一。

您可以通过单击以下链接查看所有 68 家股息贵族的完整可下载电子表格,以及几个重要的财务指标,例如市盈率:

此更新将涵盖食品分销商 Sysco (SYY)。 Sysco 拥有稳定股息和定期增加股息的悠久历史。 自 1970 年上市以来,它每个季度都派发股息。

作为股息增长股票,Sysco 具有许多吸引人的品质。 它是其行业中最大的公司,与规模较小的竞争对手相比,它具有更高的利润率和持久的竞争优势。 它还具有增长潜力,并有能力每年增加股息。

商业概览

Sysco 成立于 1969 年,次年上市。 从那以后的近五年里,该公司稳步发展。

今天,Sysco 是美国最大的食品分销商,它分销的产品包括新鲜和冷冻食品,以及乳制品和饮料产品。 它还提供非食品产品,包括餐具、炊具、餐厅和厨房用品以及清洁用品。

该公司拥有广泛的客户,包括餐厅、医疗机构、教育、政府机关、旅游、休闲和零售业务。 它还拥有很大一部分其他客户类型,例如面包店、教堂、民间和兄弟组织、自动售货分销商和国际出口。

Sysco 总共拥有大约 600,000 名客户。 它在食品分销行业的领先地位为 Sysco 提供了高利润率和未来增长潜力。

资料来源:投资者介绍

增长前景

Sysco 的经营环境在 2020-2021 年受到挑战,因为冠状病毒大流行迫使构成 Sysco 客户群的餐厅和其他餐饮场所关闭,并在全国范围内引发了供应链问题。 幸运的是,Sysco 在 2021 年保持盈利,并在 2022 年实现了显着复苏。

2022 年 11 月 1 日,Sysco 公布了 2023 财年 (FY) 第一季度业绩。该公司在 6 月底结束了本财年。 本季度销售额为 191 亿美元,与 2022 财年同期相比增长 16.2%。与去年同期相比,毛利润增长 17.4% 至 35 亿美元。 与 2022 年第一季度相比,毛利率增长 18 个基点至 18.2%,调整后的毛利率目前为 18.2%。 净收入也同比大幅增长 23.2%。 2022 财年第一季度每股收益 (EPS) 增至 0.97 美元,而去年同期为 0.83 美元,增幅为 16.9%。

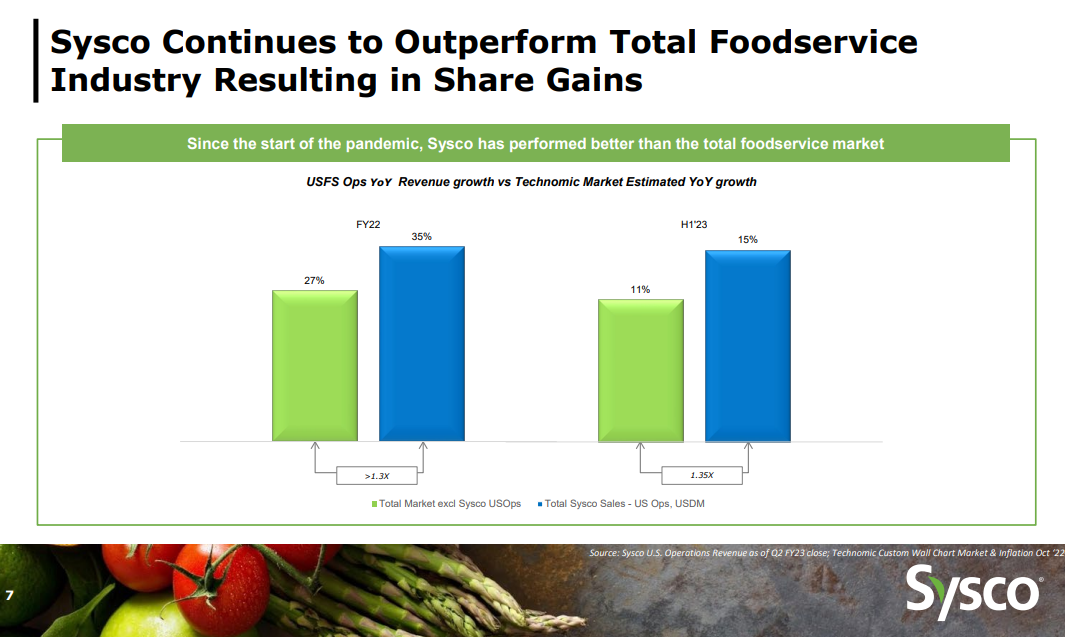

该公司能够实现收入和利润的增长,因为他们有效地管理了通货膨胀、增加了案件数量并增加了市场份额。 总体而言,该公司实现了强劲的财务业绩、销量和销售额的增长以及盈利能力的提高。 与此同时,该公司能够加强其资产负债表并向股东返还 5.17 亿美元。

资料来源:投资者介绍

我们认为,有机销售增长、收购增加的收入增长和股票回购相结合,预计将带来约 7% 的年度每股收益增长。 由于公司强大的商业模式和令人印象深刻的竞争优势,我们相信这是一个可以实现的目标。

竞争优势与衰退表现

美国餐饮业竞争激烈。 Sysco 有成千上万的竞争对手,其中包括其他食品分销商,以及批发或零售店、杂货店和在线零售商。 Sysco 还面临着客户直接与供应商谈判的风险。

然而,多年来一直让竞争对手望而却步的是,Sysco 是该行业最大的运营商。 它控制着美国食品服务业约 16% 的份额。 Sysco 在全球经营着 300 多个分销设施,为超过 600,000 个客户地点提供服务。 如此巨大的存在使 Sysco 能够保持低成本,并且可以将利益传递给客户。

Sysco 商业模式的另一个好处是它可以抵抗经济衰退。 无论美国经济状况如何,每个人都必须吃饭,这给 Sysco 带来了一定程度的需求。

这就是 Sysco 的利润在大衰退期间保持良好表现的原因:

- 2007 年每股收益 1.60 美元

- 2008 年每股收益 1.81 美元(增长 13%)

- 2009 年每股收益 1.77 美元(下降 2%)

- 2010 年每股收益 1.99 美元(增长 12%)

Sysco 的每股收益在 2008 年和 2010 年以两位数的速度增长,2009 年仅略有下降。该公司在 2007 年至 2010 年期间实现了收益增长,这是一项罕见的成就。

Sysco 稳定的行业和领先的竞争地位使其能够每年提高股息,即使在经济衰退期间也是如此。

估值和预期回报

虽然冠状病毒大流行对 Sysco 产生了巨大影响,但我们相信该公司在 2023 财年的每股收益将达到 4.15 美元。 据此计算,该股市盈率为18.7。 我们的公允价值估计是 20 的市盈率,这意味着该股票目前的交易价格低于公允估计。

由于 Sysco 是一只被低估的股票,如果未来五年市盈率增加到 20,年回报率可以每年增加 1.3%。

幸运的是,Sysco 不需要依靠多重扩张来产生强劲的总回报,因为该公司具有诱人的增长前景和股息。 我们预计 Sysco 未来将实现高达 7% 的年度收益增长,包括有机增长、收购和股票回购。

此外,Sysco 目前的股息收益率为 2.5%,高于标准普尔 500 指数的平均收益率。 这导致未来五年的总预期年化回报率为每年 10.8%。 这是一个很强的预期回报率,使该股成为买入。

Sysco 未来增加股息应该没有什么困难。 该公司预计 2023 财年的股息支付率为 47%。这表明股息已经足够支付。

最后的想法

Sysco 在稳定的行业中处于领先地位。 它拥有根深蒂固的行业地位,即使在经济衰退期间也应该看到稳定的需求。 这些品质使 Sysco 成为可靠的收入股票。

Sysco 在股息之王的独家名单上,这是一组连续 50 年以上股息增长的股票。

该股似乎被低估了,这意味着现在可能是买入该股的好时机。 我们认为,对于以当前估值水平买入股票的投资者而言,未来回报将相当令人满意。

虽然估值倍数的扩大可能会提高回报率,但它们将主要受到盈利增长和股息的推动。 因此,Sysco 仍然是股息增长投资组合中的优质持股,我们以当前价格将其评级为买入。

如果你有兴趣寻找更多适合长线投资的优质股息成长股,以下Sure Dividend数据库会有用:

国内主要股票市场指数是寻找投资理念的另一个可靠资源。 Sure Dividend 编制以下股票市场数据库并每月更新一次:

感谢您阅读本文。 请将任何反馈、更正或问题发送至 [email protected]。

[ad_2]

Source link