[ad_1]

投资游戏可能看起来很复杂,因为在投资一只股票之前需要考虑很多问题:是时候入市了吗? 股价是否被高估? 一只遭受重创的股票会复苏吗?

所有这些担忧都是有道理的,但有一些方法可以简化流程,例如检查内部人员的行为。 对于内部人员,我们指的是“在内部”运作并对他们所工作的公司的业绩负责的公司管理人员。 毕竟,他们拥有普通投资者无法获得的知识。 当人们看到他们购买了自己公司的股票时,尤其是大量购买,这向投资者发出了一个明确的信息,即他们认为这些股票在当前水平上具有良好的价值。

如果这还不够令人信服,那么当同样的股票得到在全球最大银行之一(例如摩根大通)工作的分析师的赞许时,它肯定值得仔细研究。

所以,我们已经做到了。 使用 TipRanks 的 Insiders Hot Stocks 工具,我们锁定了内部人士最近投入数百万美元的两个名字,摩根大通股票专家也认为它们有进一步增长的空间——其中一个可能拥有 175% 的显着上涨空间。 此外,分析师一致认为它们都是强力买入。 那么,让我们看看为什么你现在可能想要关注这两只股票。

Akoya Biosciences (阿佳)

我们将首先前往生命科学领域,了解 Akoya Biosciences 的内幕消息,该公司自称为“空间生物学公司”。 也就是说,它是空间表型技术的先驱,使研究人员和临床医生能够在细胞水平上更深入地了解疾病的复杂生物学。

结合该公司的单细胞成像产品,如 The PhenoCycler(以前称为 CODEX)和 PhenoImager(以前称为 Phenoptics),提供了一个完整的解决方案,可以满足发现领域研究人员的广泛需求、转化和临床研究。

这些产品一直在稳步获得关注,在最近报告的第 23 季度第 1 季度再次出现这种情况。 收入同比增长 26.7% 至 2140 万美元,超出预期 108 万美元。 另一方面,EPS 为 – 0.49 美元,符合华尔街的预期。 对于前景,该公司维持之前的 2023 年全年指引,收入预计在 95-98 百万美元之间。 该范围的中点高于市场普遍预期的 9592 万美元。

尽管数据不错,但 AKYA 的股价今年遭受重创,今年迄今下跌了 32%。 看来内行人是时候行动了,一共有六人。 显然,最高管理层中的一些人认为这些股票被低估了。 本周,董事会成员 Thomas Raffin、Matthew Winkler 和主席 Robert Shepler 都在加仓,分别购买了 2,020,000、203,388 和 120,000 股。 此外,董事会成员 Myla Lai-Goldman 和 Scott Mendel 以及首席财务官 Johnny Ek 分别购买了少量 20,000 股股票。 目前,这些收购的总价值为 1574 万美元。

他们并不是唯一表现出信心的人。 扫描最新的印刷品,摩根大通分析师 Julia Qin 对 Spatial Biology 公司有很多好话要说。

“AKYA 在 PhenoCycler-Fusion 新产品周期的支持下又交付了一个强劲的季度,其中有多种产品正在筹备中,例如 PhenoCycler Fusion 2.0 现场升级、PhenoCode 面板和 RNA 菜单扩展,以加速 2023 年及以后的增长……$17B TAM 对于空间生物学、差异化的价值主张、在临床市场的强大定位以及强大的管理团队,我们相信 AKYA 有能力执行和实现有吸引力的收入增长和利润率扩张,”秦认为。

秦以增持(即买入)评级和 18 美元的目标价支持这些评论,表明该股明年有 175% 的增长空间。 (要看秦的往绩, 点击这里)

那次拍摄并不反常。 所有其他 6 位最近的分析师评论都是正面的,自然而然地使这里的共识观点成为强力买入。 考虑到平均目标价为 15.86 美元,分析师预计未来几个月股价将大幅上涨 142%。 (看 AKYA 库存预测)

Topgolf 卡拉威品牌 (模组)

对于我们的下一个内部人士/JPM 支持的名称,将从医疗设备转向完全不同色调的仪器。 Topgolf Callaway Brands 是全球高尔夫行业的领先品牌。 由优质高尔夫设备制造商 Callaway Golf 和高尔夫娱乐品牌 Topgolf 于 2021 年合并而成,该公司的品牌组合提供了一系列满足业余和职业高尔夫球手需求的产品,包括高尔夫设备、服装和娱乐。

这位高尔夫专家在其最新的季度报告中提供了顶线和底线的节拍。 收入达到 11.7 亿美元,同比增长 12.5%,超出华尔街预测的 3000 万美元。 调整。 每股收益 0.17 美元,高于分析师预测的 0.15 美元。

然而,该公司提供了令人失望的前景,预计第二季度收入在 11.75 美元至 11.95 亿美元之间,低于市场普遍预期的 12.2 亿美元。

管理层强调,他们有几项计划预计将在今年下半年推动增长,但他们没有提供太多有关这些的信息。

这并没有给投资者带来多少安慰,他们在消化了细节后股价大幅下跌。 然而,董事 Adebayo Ogunlesi 一定认为 MODG 的未来是个好兆头,因为他最近收购了 100,000 股股票,现在价值 1,966,000 美元。

JPM 分析师 Matthew Boss 也对公司的持续成功充满信心,他认为 Topgolf Callaway 在该领域脱颖而出。

“管理层认为社交/步入式业务(占销售组合的 80%)的需求‘极其强劲’,体验活动的持续顺风,以及 PIE 的好处,首席财务官林奇对 23 财年的 SVS(同场销售)充满信心Topgolf 的前景和多年增长潜力(低个位数 SVS 长期与大量新单位空白)……我们相信该公司代表高尔夫的“增长”名称,其多年财务状况加速,包括 ~10-12 % 收入增长转化为 +Mid/High-Teens EBITDA 增长,”Boss 认为。

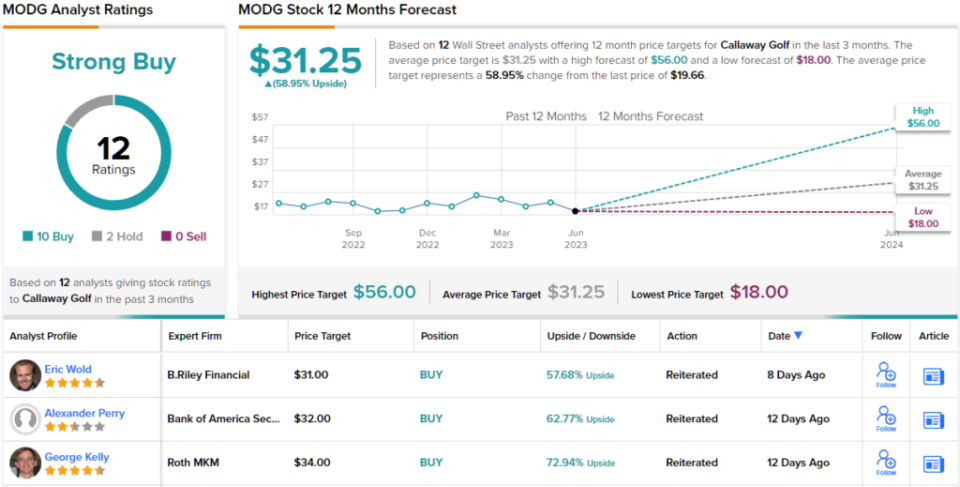

因此,Boss 将 MODG 评级为增持(即买入),而他 25 美元的目标价表明该股在未来几个月内将上涨 27%。 (要查看 Boss 的业绩记录, 点击这里)

摩根大通的观点可能是对 Valens 的保守看法——该股的强烈买入共识评级,31.25 美元的平均目标价表明较当前 19.66 美元的股价有约 59% 的上涨空间。 (看 MODG库存预测)

要找到以有吸引力的估值交易股票的好点子,请访问 TipRanks 的最佳股票购买,这是一个新推出的工具,结合了 TipRanks 的所有股票见解。

免责声明:本文中表达的观点仅代表特约分析师的观点。 内容仅供参考。 在进行任何投资之前进行自己的分析非常重要。

[ad_2]

Source link