[ad_1]

查尔斯·休·史密斯

我们对信贷、杠杆和信贷资产泡沫的无休止扩张的依赖将付出高昂的代价。

大节制 低通胀和资产飙升的局面已经结束。 欢迎来到 千刀万剐而死 的滞胀。 在过去 25 年的美好时光里,这一切都是那么容易:只需继续压低利率以降低借贷成本,并刺激信贷扩张((金融化)和离岸工业生产到环境标准和环境标准不高的低成本国家。 以邻为壑 货币政策(全球化)。

金融化和全球化都是通货紧缩的力量,因为它们降低了成本。 它们还对底层 90% 的工资造成通货紧缩,因为工资被全球廉价劳动力压低,并被金融化剥削,金融化将经济的绝大部分收益转移到劳动力的顶层,而那些拥有资产的人正在膨胀在金融化不可避免的产物中,信贷资产泡沫。

为了让派对继续下去,中央银行和政府将这两股力量推向了全球主导地位: 超金融化和超全球化. 极端政策被推向了新的极端:“临时”零利率利率政策 (ZIRP) 持续了 6 年,因为人们竭尽全力降低信贷成本以推动需求并再次膨胀信贷资产泡沫,因为随着资产泡沫膨胀推高消费,最富有的 5% 的“财富效应”获得了数万亿美元的非劳动财富。

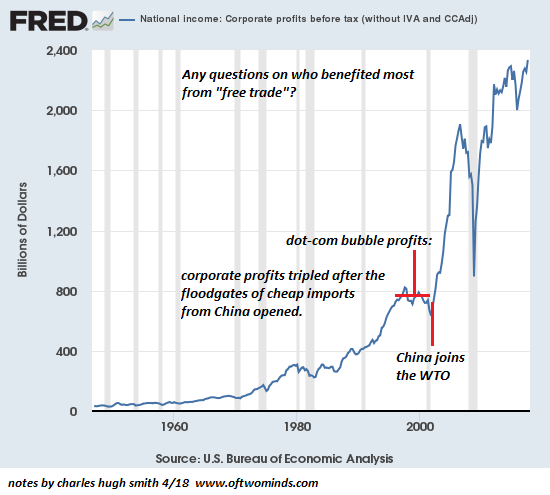

随着信贷变得基本上免费和超级充裕以及全球化降低了成本和制度化,企业利润飙升 计划淘汰,商品和软件的工程更换迫使消费者每隔几年更换一次损坏/过时的产品。

每一个经济杠杆都被拉动,以扩大所产生的巨额利润 超金融化和超全球化. 货币被操纵压低以促进出口,廉价信贷让僵尸公司得以生存,桥梁无处可去,数百万空置公寓的建造是为了增加就业和利润,等等。

终于,所有这些噱头都逆转或达到了 边际收益: 他们不再抑制通货膨胀、膨胀资产泡沫和扩大利润。 全球资本的不当投资将被揭露,政策花招的成本将由多年的滞胀所支付:高通胀、低增长或负增长以及无休止的债务危机,因为依赖廉价信贷来增加利润最终落空。

事实证明,不可避免的后代 超金融化和超全球化 是通货膨胀、信贷危机和对国家安全的破坏 因为通过全球化推高企业利润的利己目标导致了对现代生活必需品的竞争性力量的致命依赖。

纠正这些长达数十年的极端情况至少需要十年 随着长期抑制的通货膨胀成为地方病,供应链中断成为常态,资本必须投资于长期的国家项目,例如回流和设计一种新的更高效的能源结构——这些项目只会花费很多年.

这种对没有即时利润回报的结构性投资的需求是导致 70 年代滞胀的原因,我在 1970 年代和 1970 年代被遗忘的历史:从漂浮在河中的腐烂尸体到皮划艇比赛中解释了一个因素。

收益甚至不会用我们当前过时的 GDP 和利润经济指标来衡量。 收益将体现在基本供应链和生产的国家安全以及就业和资本的重新本地化方面,而不是企业利润。

我们对信贷、杠杆和信贷资产泡沫的无休止扩张的依赖将付出高昂的代价: 不只是当前的崩溃 一切泡沫 而是那些让一个又一个气泡膨胀的引擎。

中央银行和国家当局正在无能为力地绞尽脑汁,因为他们所有的噱头现在都是问题而不是解决方案。 随着信贷资产泡沫幻影“财富”的蒸发,当前的政策噱头为十年或更长时间的高通胀、低增长和信贷危机奠定了基础。

这将驱动一个 反向财富效应 因为顶级消费者被资产泡沫的破灭压得喘不过气来。 人口统计的长期趋势(劳动力萎缩和老年人口激增)和资源枯竭将为通货膨胀/低增长/信贷危机火上浇油。

Gordon Long 和我在 A Great Stagflation 中讨论了所有这些相互加强的趋势 (36 分钟)。 这是我们十年来关于所有政策噱头的计划的高潮,这些政策噱头被推向极端以维持稳定和增长的幻觉——当它与滞胀现实接触时,这种幻觉正在消失。

戈登的滞胀论文(免费)

注册 Gordon 的免费时事通讯。

![]()

[ad_2]

Source link