[ad_1]

涨势必 下来”是陈词滥调,也是牛顿第三定律的混蛋。 这也是一个很好的提醒,当商业市场看起来发生了根本性的变化时,我们通常只是看到暂时的失常。

当我们考虑科技估值的周期(先升后降)、风险投资(先升后降)以及新独角兽的诞生速度(先升后降)时,这个成语就成立了。 显然,这三种趋势是相互关联的,但最近让我们停下来的是,我们意识到我们不仅在最近几个季度看到了下降:相反,已经全面回归到 COVID 之前的规范。

交易所探索初创公司、市场和资金。

每天早上在 TechCrunch+ 上阅读,或每周六获取 The Exchange 时事通讯。

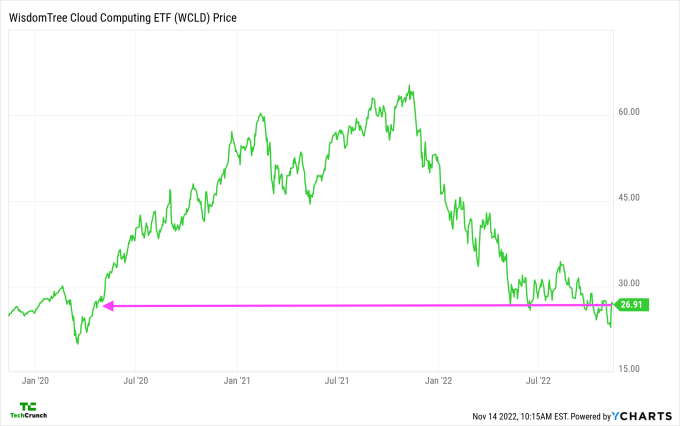

以科技估值为例:今天早上我们在起草每周启动股票节目时让我们震惊的是,科技股的价值——通过我们最喜欢的软件公司跟踪指数来衡量——今天的交易价格围绕着 2020 年初的价值,就在 COVID 引发的大规模抛售冲击美国股市之前和之后:

请原谅我们的注释方法——今天是星期一。

很明显,2020-2021 年软件估值的繁荣与其说是新常态,不如说是一种反常现象。 此外,该指数中的公司在过去几年中有所增长,但如今的价值有所下降,这一事实表明,即使在 COVID 之前,它们也可能被高估了。 如果今天的价格坚挺,它们不仅会控告最近的过高,还会控告 2010 年代的高估。

[ad_2]

Source link