[ad_1]

Selcuk1/E+ 来自 Getty Images

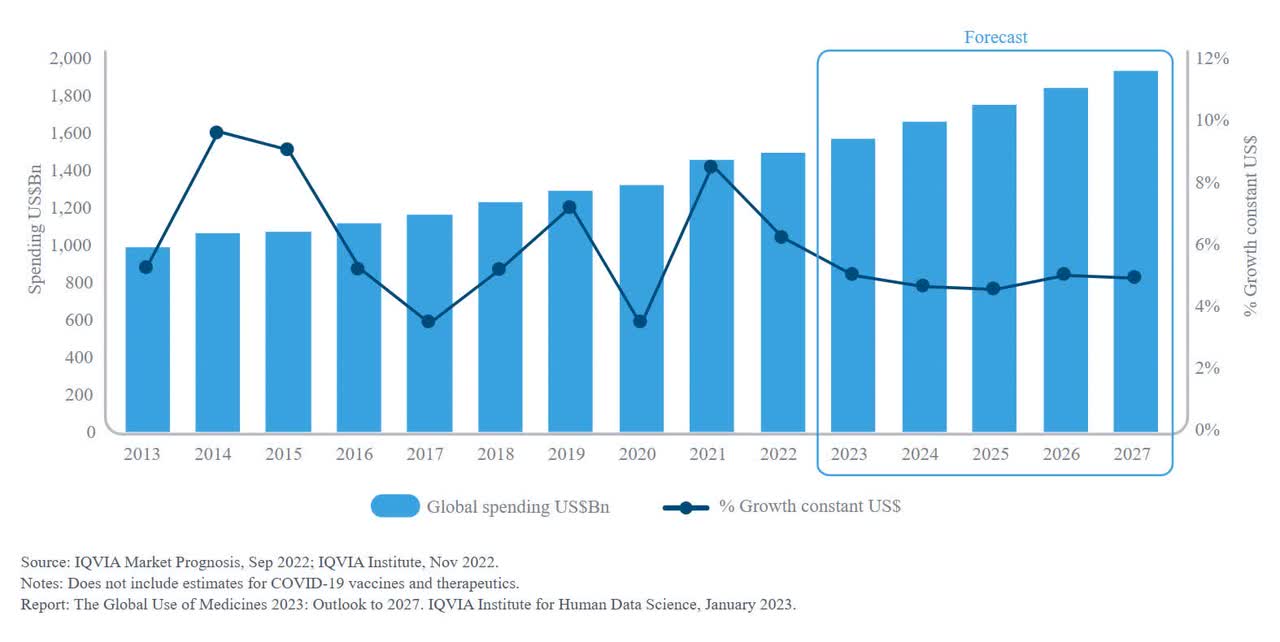

药物分析和合同研究机构 IQVIA Holdings (IQV) 的最新行业报告显示,根据目录价格,到 2027 年全球医药支出预计将超过 1.9T 美元。

估计,其中不包括 COVID-19 疫苗和疗法的支出比 2022 年的约 1.5T 美元有所增加,意味着在此期间的复合年增长率为 3% – 6%。

大流行影响: 由 IQVIA (IQV) 数据分析部门 IQVIA 人类数据科学研究所编写并于上周发布的报告“2023 年全球药物使用情况”也指出了大流行病对全球制药市场的影响。

“在 COVID-19 大流行期间,全球医药支出的前景发生了很大变化,”报告指出,并补充说,随着时间的推移,预计大流行对非 COVID 药物支出的影响将在很大程度上被抵消。

该公司指出,COVID 导致的对糖尿病等无症状疾病的护理中断主要导致非 COVID 药物支出减少,预计从大流行开始到 2027 年累计下降约 4B 美元。

然而,根据该报告,从 2020 年到 2027 年,对 COVID-19 疫苗和疗法的需求预计将使全球制药市场扩大 500B 美元。

10 月,总部位于伦敦的数据分析公司 Airfinity 预计 COVID-19 疫苗市场将在 2023 年下降约 20% 至 47B 美元,而去年全球销售额估计增加了 60B 美元,与 2021 年持平。Airfinity 预计辉瑞(纽约证券交易所代码:PFE) 和现代 (纳斯达克股票代码:MRNA)随着大流行进入流行阶段,引领疫苗市场受益于先发优势。

地理扩张: 艾昆纬 (IQV) 也 预测由于人口增长和扩大获取的综合影响,拉丁美洲、亚洲和非洲国家在此期间可能主导药物量增长。

通过中国国家医保目录 (NRDL) 扩大对新药的使用范围,预计将在 2023 年至 2027 年间推动中国的药品支出增长超过 19%,快于 8% 的数量增长。

然而,该公司指出,到 2027 年,由于低于平均水平的支出和数量,北美和欧洲的增长将非常低,并补充说,药物的使用与患者的直接成本之间存在直接关系。

报告称,在发达市场中,美国的人均 DDD 量最低,这是一种表明药物消费的指标,将其归因于消费者的高自付费用。

在最近的一项分析中,医疗保健研究公司 3 Axis Advisors 指出,制药公司已经在 2023 年提高了约 450 种药物的价格,其中辉瑞(纽约证券交易所:FPE) 和葛兰素史克 (纽约证券交易所代码:葛兰素史克)带头。

治疗领域: 根据 IQVIA(IQV),肿瘤学、免疫学、抗糖尿病和心血管领域将在 2027 年贡献最大的药物支出。随着对尖端疗法的需求持续,癌症药物支出预计将从目前的水平翻一番至 ~ $370B,预计 2023 年至 2027 年复合年增长率为 13% 至 16%。

与此同时,由于生物仿制药,免疫学的支出增长预计将放缓至 3% – 6%,特别是那些针对 AbbVie (ABBV) 重磅炸弹疗法 Humira 的生物仿制药,它们将于 2023 年进入美国市场。

尽管 Humira 即将出现模仿者,曾经是世界上最畅销的药物 AbbVie (ABBV),“投资者不必恐慌,”Seeking Alpha 撰稿人 Edmund Ingham 上周写道,预测该公司到 2030 年的产品销售。

[ad_2]

Source link