[ad_1]

想象

亲爱的读者,

正如您所料,这不是一项“新”业务。 北欧石油版税信托(纽约证券交易所:NRT) 是在德国重新成为一个国家之前组织起来的,早在 1975 年就成立了。在本文中,我们将 看看这个非常小的投资是否能为保守的股息投资者提供任何东西。 鉴于能源市场目前所处的位置,这种情况肯定引发了许多人的风险厌恶情绪,但也引发了一些人的风险承受能力。 我不能责怪这一点,正因为如此,我愿意看看这个业务。

我们走吧。

北欧石油版税信托 – 公司是做什么的?

先说具体的吧。 NRT 是所谓的微型或纳米股,总市值不超过 1.38 亿美元。 由于德国天然气的监管地位而被忽视,随着乌克兰战争的升温以及欧洲能源形势的恶化,该公司重新获得了兴趣。

NRT 是北欧石油公司和石油公司的继任者,这些单位自 1981 年以来一直在纽约证券交易所上市 – 很长一段时间。 这是一个小型信托,仅由五名受托人管理。 信托的目的是收集、持有和核实运营公司、埃克森美孚公司的德国子公司支付给信托的特许权使用费(XOM) 和荷兰皇家/壳牌集团公司 (壳牌)。

然后,在扣除行政费用后,信托会按季度以整美分的形式支付特许权使用费。 这是最典型的信托结构。

NRT 没有任何债务,也没有计划承担债务。 事实上,法律不允许信托承担任何债务,并且必须在能够承担债务之前调整其信托协议。

上述特许权使用费来自于出售化石资源——天然气、石油、硫磺、凝析油——由运营公司从信托的首要特许权领域提取。 这些地区位于德国西北部。 这些是通过某些特许权或租约持有的——而且仅限于德国。

此外,受托人和董事总经理有责任遵守对公开交易企业施加的所有法律和财务要求。 信托和受托人不进行任何积极的商业活动或运营——他们所做的只是监控、验证、收集、持有、投资和分配特许权使用费。

信托“资产”,如下。

主要财产是所谓的奥尔登堡特许权,占地 13.86 亿英亩,位于下萨克森州,资源在那里开采。 这是目前收到的所有版税的 100%。 奥尔登堡特许权由埃克森美孚的德国运营子公司 Mobil Erdgas-Erdol GmbH 和 Oldenburgische Erdolgesellschaft 持有。 由于直接和间接所有权,埃克森美孚拥有 OEG 三分之二的股份,而荷兰皇家/壳牌集团公司拥有 OEG 三分之一的股份。

在这种情况下,具体的特许权使用费是覆盖奥尔登堡特许权西部的权利,相当于略低于一半的面积,NRT 从井气、原油和凝析油的销售中获得 4% 的总收入付款。 除此之外,该信托还有权获得硫磺 2% 的特许权使用费,硫磺是协议这一部分的酸性气体业务的副产品,价格每年根据通货膨胀确定。

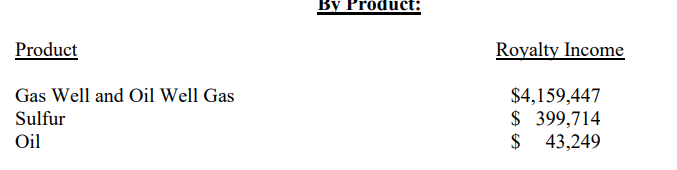

这是 2021 年这些销售额的拆分,就产品而言……

NRT 红外 (NRT 红外)

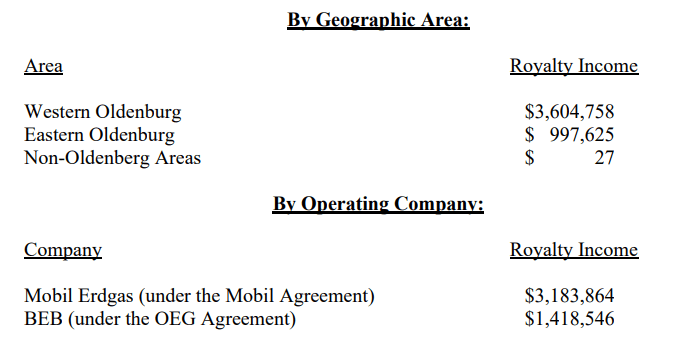

……就面积而言。

NRT 红外 (NRT 红外)

简而言之,2 项协议保证 NRT 基于下萨克森地区的一定面积获得持续的现金流。 这些地区的运营包括脱硫厂(因为德国天然气含有大量硫化氢,需要在将其投入商业使用之前将其去除)、钻机、酸性气井和其他运营——但仅限于土地上的资产就它们产生的东西而言,这很重要,因为信任不会操作它们。

尽管有信托的名字,但如您所见,该公司的大部分收入实际上是汽油。 原油敞口几乎为零,这是有道理的,因为德国没有大量原油(与其他国家相比)。 你也可以理解为什么这家公司在与俄罗斯进行比较时,在当前的地缘政治宏观经济之前并没有完全受到投资者的喜爱——但为什么这个特定时期的情况确实非常不同。

我属于不相信俄罗斯天然气会像以前一样流入欧盟的阵营。 因为我持这种观点,所以我赞成或积极倾向于欧盟解决其自身能源问题的定性方法。

宏观因素是一件值得考虑的大事,甚至在看两次 NRT 之前。 对于高通胀/高能源价格情景,该信托是一项非常合适的投资,因为整个行业在这些时期往往表现良好。

第二个考虑因素是 NRT 非常适合气候,因为德国对能源的需求几乎是无止境的——而且可以在国内采购的越多,目前对公司来说就越好。

欧洲摆脱对俄罗斯的依赖不会一蹴而就。 但它正在进行中,这些操作必须成为该解决方案的一部分。 在可预见的未来,这里涉及的公司在德国出售天然气不会有任何问题。 再一次,这是一个顺风,由于通货膨胀而变得更加有趣。

所以,在这里总结一下——这家公司的理论优势是巨大的。 该公司还将其大部分收入支付给其单位持有人,未来关于增长或运营资本支出的明确性非常透明——因为没有资本支出,没有运营增长,也没有业务部门。

这使得这家公司看起来“容易”。 这是下萨克森州 138 万个地区销售额的 0.5-4%。 C’est吹捧。

但是,现在让我们深入探讨业务和投资的一些风险。 因为很明显,这些是存在的。

让我们从房间里的大象开始。 该公司的特许权使用费收入完全取决于奥尔登堡 138 万英亩土地的生存能力。 这些到底有多好?

主要问题是近期缺乏探索。 XOM 和 SHEL 负责勘探和钻井,在欧洲都不是特别活跃,仅在最近几个月才看到几方的大规模活动。 朱红色 (兽医) 是另一个玩家,但他们也没有在这里做任何事情。

目前的资产基础看起来很薄。 2021 年储量的净气井储量下降至约 5,430 mmcf,这是该公司的主要特许权使用费来源。 这意味着,对于现有资产,还剩下不到 10 年的可行生产时间。 除非进行更多探索,否则该公司似乎没有那么令人信服。 然而,现在似乎更有可能进行更多的钻探和勘探。 更高的价格也可以改变公司对“非经济储量”的看法,转变为实际生产储量。

以目前的能源价格,我们很可能会看到更高的收入,从而更高的支出。 该公司的支出完全可变,并取决于销售额——这意味着这些支出很少或几乎没有安全性。

至少可以说,该公司的估值指标看起来也有些可疑,由于公司处理负债和股权的方式,市净率极高。 但是,对于这些极端情况有簿记解释,其中这一特殊解释与负债有关,包括未决的现金支付。

在我看来,最大的风险是这家公司在当前环境下的“瞬间”吸引力。 通货膨胀或天然气价格或能源市场的任何变化都将对业务产生重大影响。 这当然并不总是高产——它通常接近 3-5%,而不是像现在这样超过 10%。

再来看看估值。

北欧石油特许权使用费信托 – 估值

从某些角度来看,对企业的估值是棘手的。 P/B 倍数非常偏斜 – 我们的 P/E 倍数也有些偏斜。 销售倍数也非常高 – 坦率地说,我们可以看到的每个倍数都有点偏向行业平均水平 – 无论是历史上还是现在,市盈率接近 440 倍,销售倍数接近 12 倍成长公司的领土。

没有标准普尔全球或 FactSet 分析师跟踪该公司,这意味着我们没有预测,也没有真正的比较来将公司置于背景中。 这是一家非常具体和专注的特许权使用费公司,即使在同一领域有其他公司,我们仍然不得不争论比较性,因为这在很大程度上取决于公司活跃的特定地理位置。信托也不举行任何形式的收益电话会议。

归根结底,一家公司的好坏取决于我在查看时能确定的安全性。 即使 NRT 的许多事情都很吸引人,但仍有许多基本的不确定性限制了我们能够认为对业务有效的上行空间。

这并不会使公司完全无法投资,但它确实让它变得棘手。

只要能源价格不断飙升,该公司的年产量就可以接近 12-30%。 但我相信,这是暂时的情况。 一旦情况稍微恢复正常,我相信这将在不到 24 个月内发生,你会看到对 NRT 的不同反应,然后如果你设法勉强获得两位数的回报,那就没关系了除非你有远见及时“脱身”。

这是我不太感兴趣的那种论文或游戏。这可能是对天然气价格的一个很好的敞口——欧盟的价格——但有很多方法更安全,你可以以较低的风险投资欧洲能源.

在投资信托方面,我并不是没有经验。 我之前投资过波士顿披萨(场外交易代码:BPZZF) 以及其他一些加拿大皇室信托结构,并获得了良好的回报。 最终,我决定我想要不同类型的投资,而不是特许权使用费信托——当潜在收入来自不稳定的化石燃料/投入,并且来自一个非常有限的地理区域时,尤其如此。

尽管这是一个有趣的游戏,但我认为这家公司在这里是“持有”,并说即使对于收入投资者来说也有更好的游戏。

如果公司的销售额低于 5 倍,我可能有兴趣在这里投机,前提是我们在储备方面得到一些明确的信息。 但在那之前,我会说“不”和“保持”。

我对 NRT 的 PT 约为 7 美元/股——我们需要在购买之前重新审视能源市场。

论文

我的 NRT 论文如下:

- 该公司在德国的特定欧盟天然气/石油/硫磺资产上颇具趣味。 这不是没有它的普遍吸引力,但我会说在这里钓鱼的风险太大了。

- 我会给该公司 7 美元/股的 PT 以保持保守,鉴于与能源价格的相关性,这是一个非常冒险的游戏。

- 我认为 NRT 是“持有”。

请记住,我的全部内容是: 以折扣价购买被低估的公司——即使这种低估是轻微的,而不是令人麻木的大规模——公司,使它们随着时间的推移而正常化,同时收获资本收益和股息。 如果公司远远超出正常化并进入高估,我会收获收益并将我的头寸转向其他被低估的股票,重复#1。如果公司没有进入高估,但徘徊在公允价值内,或者回落到低估,我在时间允许的情况下买入更多。 我将股息、工作储蓄或#1 中指定的其他现金流入的收益再投资。Invesco 目前在我的流程中处于#1 可能通过#3 和#4 的位置。

这是我的 5 个标准以及公司如何满足这些标准(斜体)

- 这家公司总体上是定性的。

- 这家公司基本上是安全/保守且经营良好的。

- 这家公司支付了充足的股息。

- 这家公司现在很便宜

- 基于盈利增长或多重扩张/逆转,该公司具有现实的上行空间。

[ad_2]

Source link