[ad_1]

Michael Blann/DigitalVision 来自 Getty Images

一般来说,总是有例外,当然也有很多细微差别,华尔街是一个充满受过良好教育、雄心勃勃、积极进取和聪明人的地方。 它被广泛认为是精英管理和精英上升到最高层的行业 最佳。 也就是说,我认为华尔街有一个很大的弱点,一个致命弱点——它充满了群体思维——因此也存在群体思考者。 退后一步,Larry Fink 的 BlackRock Inc.(大块) 和其他机构能够解除华尔街曾经的秘密武器——选股? 原因是 ETF 和算法交易。

在支出和费用之后,平均积极管理的共同管理人无法击败指数的说法是从根本上改变了买方美元构成和格局的火焰喷射器 分配。 彼得林奇或比尔米勒的日子早已一去不复返了,在他的鼎盛时期,他的小卡尔里普肯连续多年击败标准普尔 500 指数的“类似”连胜纪录。 选股的黄金时代,这意味着综合电话会议、梳理 10-Ks 和 10-Qs,以及与管理团队会面,可悲的是,已经被 ETF 背后的绿野仙踪和算法窗帘。 比利乔尔和芭芭拉史翠珊仍然拥有“纽约”,感谢上帝,我们还有沃伦巴菲特。 在价值投资和复利资本方面,沃伦爵士是站在男人肩膀上的巨人!

尽管选股的艺术形式一直处于休眠状态,但从广义上讲,仍然有很多阿尔法,你只需要翻开一些石头,成为一个积极参与的市场参与者。 至于 Netflix(纳斯达克股票代码:NFLX),持有它九个月后,我很高兴地报告说我能够获得可观的 55% 回报。 可以说,以市值美元计算,容易获得这么多 alpha 的最大原因之一是负面情绪和集体思维。

就在 2022 年 4 月 21 日的 Seeking Alpha 上,我以每股 220 美元的价格发表了一篇文章,阐述了为什么我认为 Netflix 的股票很有吸引力。

寻找阿尔法

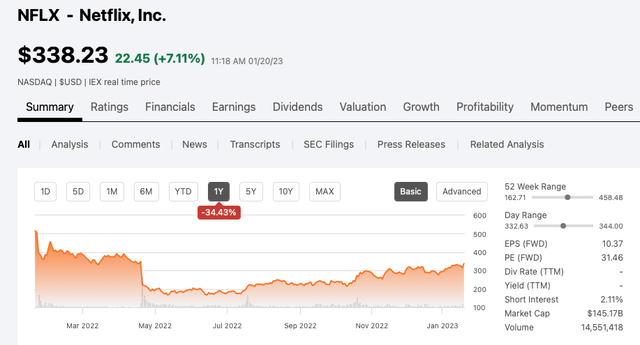

因为我总是吃自己做的饭,这意味着我购买了 Netflix 的股票。 如下图所示,我以 217.48 美元的价格购买了 150 股。 九个月后的今天,我以 336.74 美元的价格卖出了我的 Netflix 股票。 这是 55% 的胜利。

富达平仓

如果您不密切关注 Netflix,让我来唤起读者的回忆。 从一开始,我就相当激进地加大了赌注,按投资组合的百分比计算,2022 年 5 月,Netflix 的交易价格低至 163 美元。因此,在按市值计价的一个月内,我的 Netflix 赌注下跌了25%。 坦率地说,从 2022 年 4 月下旬到 2022 年 7 月的大部分时间,你本可以购买所有你想要的 Netflix,每股不到 200 美元。

寻找阿尔法

按照我在 Seeking Alpha 上买入并推荐的估值,我们谈论的市值约为 970 亿美元,企业价值约为 1070 亿美元。 事实上,由于这只股票被超过 30 位卖方分析师很好地报道,并且在更广泛的金融媒体中被广泛报道,所以回顾起来,有趣的是大多数人对这只股票的看法过于悲观。

如果你回头看看,大多数卖家都在努力削减他们对 Netflix 的价格目标。 我们谈论的是从山顶的高度(价格目标为 600 美元和 700 美元)到谷底,此时卖方将其价格目标下调至 200 美元的低位。 一些分析师的价格一度低于 200 美元! 传统智慧甚至是伟大的比尔·阿克曼,他无疑拥有惊人的长期记录,将这个股票估价为每股 375 美元,然后在 225 美元到 240 美元之间认输。 集体思维是,如果阿克曼错了,那么 Netflix 就完蛋了。

那时候,如果每次有人就竞争、定价能力、增长放缓和消费者被淘汰等问题进行平淡无奇的争论,你就会得到一美元,那么你现在早就退休了。

这是华尔街错过的

在一个充满噪音的世界里,真的很难分辨出信号。 华尔街忘记了建立一个 全球的 以英语以外的语言为美国或英国以外的观众创造卓越原创内容的平台。 能够创建一个吸引有天赋的说书人、布景设计师、服装专家、作家和导演的组织,自然会导致最优秀的演员想要参与其中。 当谈到股票市场及其新近度偏差时,这是一种海洋力量,可以压倒感官,让人很难批判性和客观地思考。 流媒体一直是伟大的原创内容,值得注意的是,Netflix 在其股价暴跌时拥有 2.22 亿全球订户,截至 2022 年 12 月 31 日,现在已达到 2.31 亿。一个非常小的订户流失的事实导致如此大的市值下降表明 2022 年(以及今天)的市场将反应过度,无论是上行还是下行。

如果你只看 Netflix 的同行,华纳兄弟发现公司 (WBD)、华特迪士尼公司 (DIS)、派拉蒙全球公司 (PARA) 和亚马逊 (AMZN),它们在 2022 年都在流媒体上亏损。 Hulu 是个例外,它由迪士尼和康卡斯特 NBCUniversal (CMCSA) 拥有,是唯一一家在广告支持的订阅角度上遥遥领先的公司。

在 Netflix 上,我持相反观点的原因是认为逐底竞争是不可持续的。 在利率上升的环境下,债务和股权资本的成本要高得多,总的来说,损失数十亿美元不会削减它,因为股东和利益相关者不能也不会资助竞相触底,在报道我们正在获得市场份额或扩大我们的用户群。

简而言之,回到每股 218 美元,为了让这个赌注奏效,我只是在赌:

1) Netflix 正在并将继续创造引人注目的原创内容。 考虑到它的全球规模,他们会变得更好,变得更有效率,并提高他们的收益(所以想想在原创内容上每增加 10 亿美元投资的点击次数)。

2) 在流媒体 2.0 中,逐底竞争将结束。 以折扣优惠和介绍性定价来追逐订户,将总共损失数十亿美元,这将变得既不合时宜又不可持续。 因此,所有关于 Netflix 提价(每月仅几美元)的恐惧传播者都意味着其同行集团将大举抢占市场份额,或者如此看跌的说法被证明是错误的。

把它们放在一起

由于 Netflix 在华尔街和更广泛的金融媒体上的报道如此广泛,我将不让你讨论 2022 财年第四季度数字的令人痛苦的细节。 当涉及到如此广泛覆盖、广泛拥有并具有如此规模市值的公司时,市场充分了解这些数字,它们是如何出现的(相对于共识估计)并迅速纳入前瞻性评论。 在公司报告其结果后,边缘传播数字绝对为零,因为市场在综合新信息和贴现更新指南方面非常高效。 阿尔法是有选择地、巧妙地利用华尔街集体思维的能力。 当这种情况发生时,我在这里谈论的是更精细的笔触,你会得到这些甜蜜的过度反应和错误定价事件。

这在很大程度上是一门艺术,你真的需要对公司进行真正的工作,并制定一个工作论文来玩这个游戏。 也就是说,当涉及到 Netflix 时,至少在 200 美元的低位,错误定价似乎是如此明显,即使对我来说,一个主要是小型价值投资者/投机者,我不得不将我的一些筹码放在 NFLX 上,在华尔街轮盘赌桌。 我很高兴地报告,九个月后,我在华尔街赌场赢了。 最后,也许更重要的是,我真的希望我的一些老读者能阅读我 2022 年 4 月 21 日发表在“寻求阿尔法”上的原创文章,并且他们参与了 Netflix 的复苏并获得了类似的胜利。

在我忘记之前,我在这里以每股 337 美元的价格打印出 55% 的胜利的唯一原因是因为我已经将资金重新部署到我最喜欢的其他一些想法中。 如果事实证明 Netflix 只是在去年跌跌撞撞,而他们现在已经改正了方向,那么在这场商业马拉松比赛中,他们有可能变得无法追赶。 在流媒体 2.0 环境中,最优秀、最高效的原创内容创作者将赢得这场持久战。 这是一项规模非常大的业务,Netflix 在开发引人入胜的国际内容方面的稳固立足点是一项关键的竞争优势。 移动这些大型股和科技股的长期投资者、大买家正在根据他们认为行业如何演变、多年后以及每个同行群体在各种情况下的表现来进行计算赌注。

所以要明确一点,我绝不是假装在这里称其为顶部,我只是有更好的地方来分配这些新释放的价值美元。 坦率地说,如果我没有那么多其他令人信服的想法,其中包括四个买入并持有的想法,我就不会以 337 美元的价格出售我的 Netflix 股票,因为我确实认为这里仍有上涨空间。

[ad_2]

Source link