[ad_1]

在过去的 3 年里,印度经历了资本支出周期的两个阶段。 第一个是 1990 年代自由化后,第二个是 2003-08 年。 2010 年后,虽然政府支持的基础设施资本支出仍在继续,但私营部门的工业资本支出却滞后。 现在,以国内制造业为重点,是否有可能出现全面的资本支出 mahotsav? 这四个图表可以提供指针。

资本支出富矿

新投资公告在 22 财年达到 196,000 亿卢比的历史最高水平,而在 9MFY23,已经达到 150,000 亿卢比。 迄今为止执行情况不温不火,但非食品信贷增长在 2023 财年 9 个月期间从 1.8% 增加到 8.9%,表明未来几年执行情况将有所回升。

生产肥皂的作用

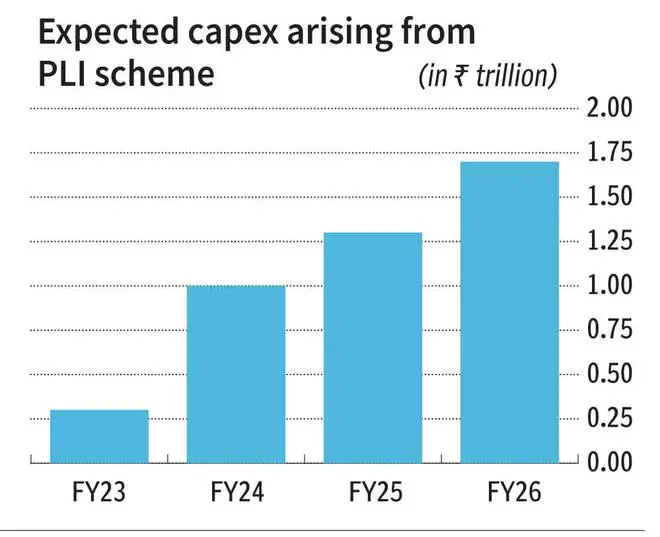

印度政府 (GOI) 加大了本地化力度,并通过宣布与生产相关的激励计划 (PLI) 加速本地化进程。 此举旨在增加国内产量并减少关键物品的进口。

持续专注

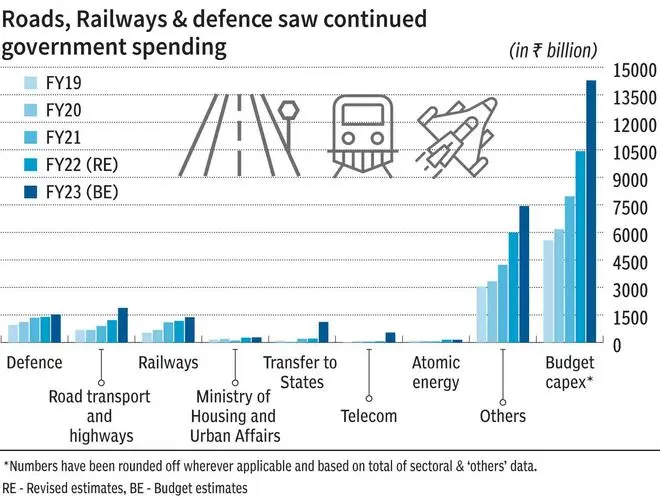

从 2019 财年到 23 财年,政府资本支出增长了约 25%,主要受公路、铁路和国防的推动。 资本支出预计将继续用于铁路(新线路、信号和电信、现代化、Vande Bharat 列车、专用货运走廊等)、国防(产品本地化、从私营企业采购)和水(通过 Jal Jeevan Mission)。 随着对清洁能源和脱碳的日益关注,政府可能会继续对可再生能源进行资本支出。 为了进一步加强本地化,政府可能会在 PLI 计划下增加更多行业,从而促进工业/私人资本支出和进口替代。

领导者和落后者

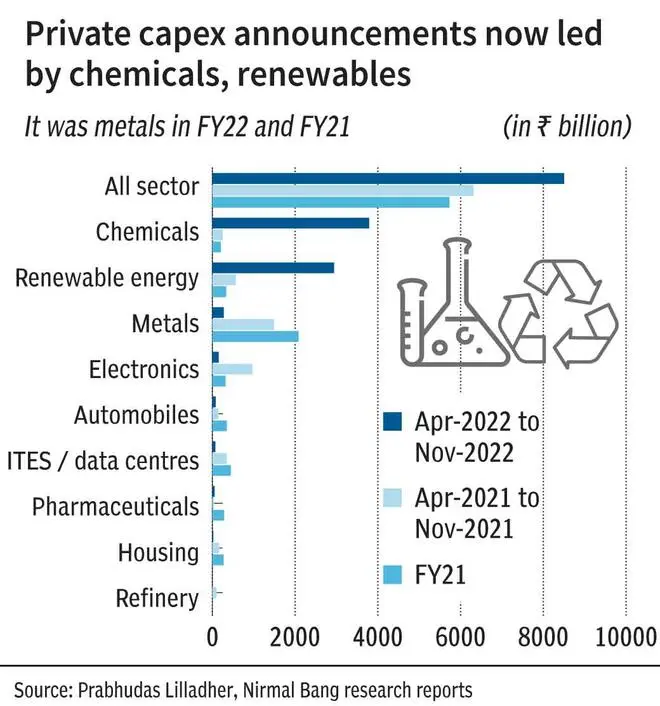

化工和电力行业的资本支出稳步增长,而房地产、金属和航空业的资本支出有所下降。 一些引人注目的资本货物跨国公司,如铁姆肯、西门子、英格索兰、迪砂印度、Elantas Beck 等已经为出口和国内市场安排了资本支出,这表明他们对印度制造业资本支出复苏的信心越来越大。

[ad_2]

Source link