[ad_1]

林赛影像

世界上到处都是明显的事物,但没有人会偶然观察到。 – 亚瑟柯南道尔

去年 10 月,我在 Twitter 上提出“世界末日即将来临,这就是为什么股票 即将融化。”

去年 12 月,我在 Twitter 上提出股市崩盘的风险迫在眉睫。 标准普尔 500 指数(纽约证券交易所:间谍) 并没有在 12 月崩溃,但这是自大萧条以来历史上第 5 个最糟糕的 12 月。

今年 1 月 9 日,考虑到今年是大选前的一年,我又回到了熔化论点上,但也警告说,信用事件迫在眉睫。

现在我想就此展开讨论,因为人们对“新牛市”大喊大叫,我认为这实际上是最伟大的 历史上的熊市反弹。

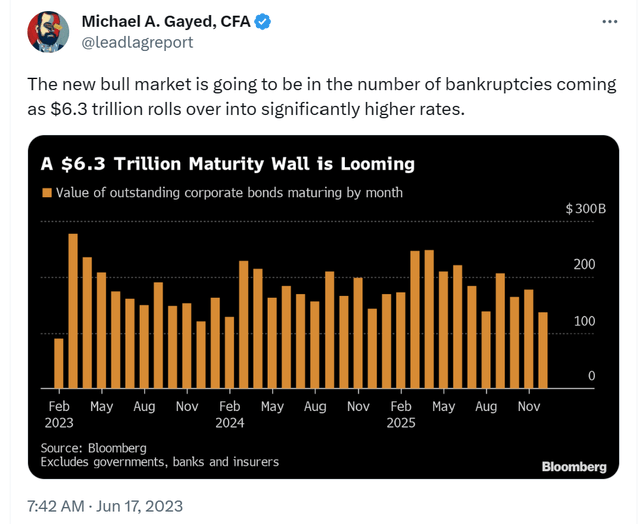

公司债务积压

在未来两年内,企业将要展期数万亿美元的债务。 这种巨大的债务负担造成了不稳定的局面,因为这些公司为其债务再融资的能力取决于信贷市场的健康状况。 如果信贷市场收紧或投资者情绪低落,再融资可能变得具有挑战性,从而导致违约风险增加。 这与长期配置小型股 (IWM) 将具有挑战性的想法是一致的。 当僵尸公司面临无法生存的非常真实的风险时,很难看到广度有意义地扩大到短期交易之外。

推特

债务市场的自满情绪

当前债务市场的自满情绪加剧了发生信用事件的可能性。 投资者没有充分定价与 Covid 后大量企业债务积压相关的风险。 如果违约风险成为现实,这种自满情绪可能会导致突然而严重的市场调整。 是的 – 有大量现金并以低利率锁定资本。 但在某个时候,市场开始低估低信用利差 (HYG) 和违约风险是异常现象的认识,而不是历史上最快的加息周期 (TLT) 的常态。

信用利差的均值回归

信用利差,即相同期限的政府债券和公司债券之间的收益率差异,是另一个需要考虑的关键因素。 目前,信用利差相对较小,表明企业违约风险较低。 然而,众所周知,信用利差是周期性的,可以恢复到均值甚至超过均值。 如果信用利差出现均值回归,这将意味着利差扩大,预示着更高的违约风险、波动性增加以及股票价格可能大幅下跌。

这些因素的结合可能会引发经济衰退。 高杠杆系统天生就容易受到冲击。 如果企业由于再融资困难而开始违约,这可能会导致信贷供应收缩,这是经济衰退的常见先兆。 在这种情况下,我们可能会看到更高的失业率,因为企业为应对经济衰退而削减成本,而随着建筑业放缓和止赎率上升,住房库存会增加。

股市影响

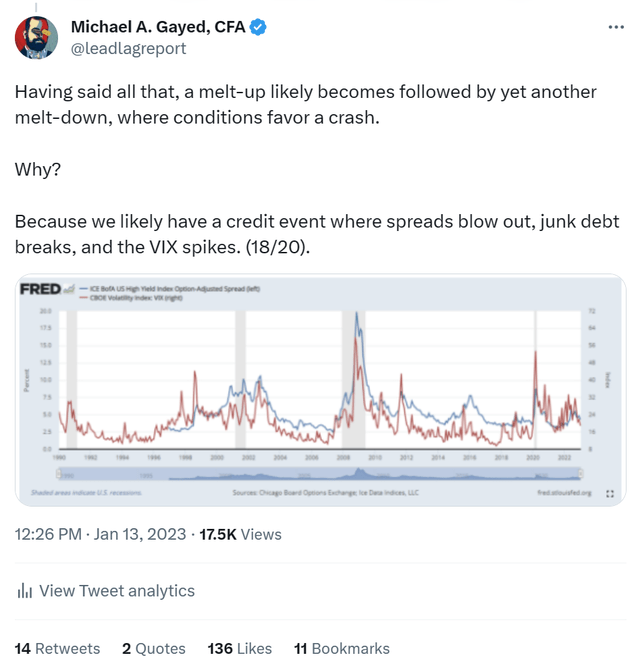

股市也不能幸免于这些发展。 随着波动率指数 (VIXY),通常被称为“恐惧指标”,股市通常会大幅下跌。 这种关系是由于投资者的不确定性和风险厌恶情绪增加,导致股市波动和抛售压力增加。 由于债券市场违约风险认知增加,当信用利差扩大时,股票波动性上升。 这还在继续。

推特

结论——更多的痛苦即将来临

ChatGPT 无法阻止这一点。

Nvidia (NVDA) 和他们的 GPU 无法阻止这一点。

而您的伽马交易 FinTwit 兄弟无法阻止这一点。

我不知道事件什么时候会发生。 没人做到。 这就像知道您可能会撞车的确切里程标记一样。 但我确实知道,当情况表明即将下大雨时,你会开始放慢车速。 在某些时候,这些条件将有利于股票的尾部事件,这意味着考虑你的收益比你可能想要接受的要短暂得多。

推特

预测崩溃、修正和熊市

预测崩溃、修正和熊市

您是否厌倦了成为被动投资者并准备好掌控自己的财务未来? 隆重推出 The Lead-Lag Report,这是一款屡获殊荣的研究工具,旨在为您提供竞争优势。

领先-滞后报告是您识别风险触发因素、发现高收益想法和获得有价值的宏观观察的日常来源。 通过对领导者、落后者以及介于两者之间的一切的重要洞察,保持领先地位。

轻松自信地从承担风险转向规避风险。 立即订阅领先滞后报告。

单击此处获取访问权限并免费试用超前滞后报告 14 天。

[ad_2]

Source link