[ad_1]

由 Jon Wolfenbarger 通过 The Mises Institute 撰写,

一百多年前,奥地利经济学家路德维希·冯·米塞斯 (Ludwig von Mises) 发现了导致商业繁荣-萧条周期的原因。

正如米塞斯所解释的那样,繁荣是由中央银行和商业银行造成的 凭空造钱. 这降低了利率,鼓励企业借入这些新创造的资金来资助资本密集型投资项目。

胸围是在以下情况下引起的 货币创造过程放缓. 正是在那时,企业发现没有足够的稀缺资源来完成他们的项目,因此必须清算这些项目,以便将劳动力和其他资源分配到消费者最需要的地方。

结果,繁荣-萧条的商业周期不仅造成巨大的短期困难,而且还通过浪费稀缺资本降低长期生活水平。 这是“天下没有免费的午餐”这一经济学事实的另一个应用。 防止繁荣-萧条商业周期重演的唯一方法是首先防止银行凭空创造货币。

这种对商业周期的解释被称为奥地利商业周期理论,以纪念米塞斯和那些进一步发展他的开创性理论的人。

他最好的学生之一是经济学家默里·N·罗斯巴德 (Murray N. Rothbard),他将这一理论总结如下:

当政府和中央银行鼓励银行信贷扩张时,不仅会导致价格上涨,还会导致不当投资增加,特别是资本品的不稳健投资和消费品生产不足。 因此,政府引发的通胀繁荣不仅会通过提高价格和生活成本伤害消费者,还会扭曲生产,造成不稳健的投资。 政府随后反复面临两个基本选择:要么停止其货币和银行信贷通胀,随后必然会出现衰退,以清算不稳健的投资并回归真正的自由市场投资和生产结构; 或继续通货膨胀,直到失控的通货膨胀完全摧毁货币并带来社会和经济混乱。

正如罗斯巴德指出的那样,政府和银行有一个选择:要么减缓货币创造并导致经济萧条,要么加速货币创造并导致恶性通货膨胀。

因此,货币供应量增长是预测繁荣-萧条商业周期的关键。

美国的货币供应量现在正在下降

罗斯巴德定义了货币供应量的最佳衡量标准,我们称之为奥地利货币供应量。 它显示在下表中,计算方式为 M2 减去小额定期存款和零售货币市场基金(因为它们不能按需使用)加上在美联储银行的国债存款。

我们将红色箭头表示在之前的经济衰退之前货币供应增长放缓的时期(灰色阴影)。 我们还在当前的货币供应下降 2.2% 上设置了红色箭头,这很可能导致今年的经济衰退。 此前,由于美联储在 2020 年的共同应对措施(绿色圆圈)导致货币供应量大幅增加 40%,这导致了 40 年来的最高通胀。

所有其他主要经济体的货币供应增长也在放缓

不幸的是,世界各地的中央银行都遵循了美联储的繁荣萧条货币政策。

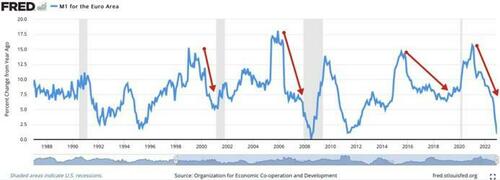

下图显示欧洲的 M1 货币供应增长正在迅速放缓并接近于零。

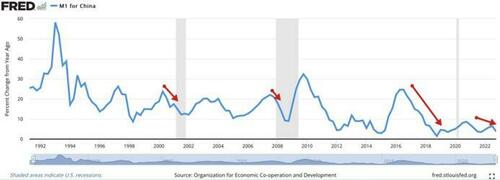

中国的 M1 货币供应量增长也在放缓,尽管速度放缓,如下图所示。

日本的 M1 货币供应增长也在放缓,如下图所示。

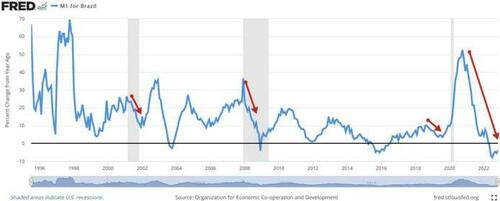

最后,如图所示,巴西的 M1 货币供应量也在下降,美国也是如此。

领先经济指标指向全球经济衰退

由于过去一年世界主要经济体货币供应量增长普遍放缓,全球领先经济指标正陷入衰退区域。

例如,经济合作与发展组织(OECD)为二十国集团(G20)综合领先指标,全球二十大经济体,包括美国、欧洲、中国、日本、巴西、印度、澳大利亚等。 ) 已降至仅在全球经济衰退期间出现的水平,如下所示。

结论

全球衰退往往比仅限于美国的衰退更严重,因为世界上没有一个主要国家可以作为增长引擎来帮助重振全球经济。 根据货币供应增长和其他领先经济指标目前发出的信息,现在是为繁荣-萧条商业周期的萧条阶段做准备的时候了。

[ad_2]

Source link