[ad_1]

弗兰克记者

原装配件 (纽约证券交易所代码:GPC) 今年以惊人的幅度跑赢大盘。 可以肯定的是,虽然标准普尔 500 指数今年下跌了 22%,但 Genuine Parts 却上涨了 14%。 Genuine Parts 的惊人表现源于其弹性 经济衰退和高通胀,因为该公司已证明有能力将增加的成本转嫁给客户。 它对 40 年高通胀所造成的完美风暴的免疫力以及即将到来的衰退风险的增加可能会吸引一些投资者购买这款优质的股息王。 然而,由于该股的市盈率处于近 10 年高位 19.8,投资者应等待更好的切入点。

商业概览

Genuine Parts 分销所有类型车辆的替换零件,包括电动汽车,以及工业零件和材料。 它存在于北美、欧洲、澳大利亚和新西兰的 3,000 多个地点。

由于大多数政府为应对大流行和乌克兰持续的战争提供了前所未有的财政刺激方案,今年通货膨胀率飙升至 40 年来的最高水平。 因此,大多数公司的成本急剧增加,因此他们的利润率大幅缩水。 即使是坚如磐石的零售商,例如沃尔玛 (WMT) 和塔吉特 (TGT),今年的利润率也出现了大幅收缩。 大多数公司的利润率下降是标准普尔500指数持续熊市的主要原因。

Genuine Parts 是一个明显的例外,因为事实证明它能够将增加的成本转嫁给客户。 在最近一个季度,由于可比销售额增长 11.5% 和收购增长 8.8%,该公司的收入比去年同期增长了 17%,部分被货币损失所抵消。 换言之,事实证明,这家汽车零部件零售商不受通胀飙升导致的消费者预算急剧紧缩的影响。

此外,Genuine Parts 将其利润率从 9.2% 扩大到 9.8%,因此其每股收益比去年同期增长了 26%,从 1.74 美元增至 2.20 美元,超出了分析师的预期 0.17 美元。 该公司在第二季度公布了历史最高的收入和每股收益。 此外,这是 Genuine Parts 连续第九个季度大幅超出分析师的预期。 这证明了公司商业模式的实力和持续的业务发展势头。

更妙的是,尽管全球经济明显放缓,但 Genuine Parts 仍提高了全年业绩指引。 将收入增长预期从 10%-12% 上调至 12%-14%,主要得益于工业零部件的强劲势头,并将每股收益增长预期从 11%-14% 上调至 13%-15 %。 值得注意的是,尽管预期货币损失会更大(3.0% vs. 之前的 1.5%-2.0%),但管理层改善了前景。

Genuine Parts 的持续经营业绩应归功于其稳健的执行力,但也应归功于一些行业顺风。 总行驶里程和车辆平均车龄持续增加。 由于前所未有的供应链中断,新车库存有限,因此二手车价格大幅上涨。 所有这些因素都导致备件更换更加频繁,从而为原厂配件业务提供了强大的推动力。

投资者还应注意,Genuine Parts 在过去十年中一直保持着稳定的增长记录。 该公司在过去 10 年中有 8 年的调整后每股收益增长,年均增长率为 6.8%。 这种增长的很大一部分来自对小公司的一长串收购。 管理层最近表示,它将继续探索健康的潜在收购渠道。

总体而言,我们可以合理地预期 Genuine Parts 在未来几年将继续平均每年以约 7% 的速度增长其每股收益。 分析师同意这一观点,因为他们预计这家汽车零部件零售商的每股收益将在 2023-2024 年每年增长 7%。

估值

在过去的 12 个月中,原厂零件的表现以令人印象深刻的幅度跑赢大盘。 在此期间,该股上涨了 27%,而标准普尔 500 指数下跌了 14%。 因此,Genuine Parts 已反弹至历史新高,目前以 19.8 的近 10 年高市盈率交易。 这一市盈率高于该股 18.2 倍的 10 年平均水平。

更重要的是,在利率低迷的十年中,该股票的平均市盈率为 18.2。 现在利率已经飙升至 15 年高位,大多数股票的估值水平都受到了压缩,因为它们未来现金流的现值已经显着下降。 长话短说,市场已经认识到原厂零件的优点,事实证明,在当前普遍存在的高通胀环境中,原厂零件具有异常强的弹性。

另一方面,Genuine Parts 目前的交易价格是其 2024 年预期收益的 17.3 倍。换句话说,只要公司保持可靠的增长轨迹,其增长将逐渐抵消当前股票溢价估值的逆风. 总体而言,Genuine Parts 现在似乎是相当有价值的。

股利

Genuine Parts 连续 66 年上调股息,是股息之王。 投资界只有45个红利王,因此正品零件的成就非凡。 此外,该公司拥有 45% 的健康派息率和稳健的资产负债表,利息支出仅占营业收入的 4%。 此外,其净债务(根据巴菲特的说法,净债务 = 总负债 – 现金 – 应收账款)目前为 98 亿美元。 这一数额仅为股票市值的 45%,是其年收益的 9 倍,因此,它当然是可控的。 由于所有这些事实及其可靠的增长轨迹,Genuine Parts 可能会继续提高其股息多年。

在过去十年中,Genuine Parts 的股息平均每年增长 6.1%,在过去五年中平均每年增长 5.5%。 由于预计该公司在未来几年的每股收益将每年增长约 7%,因此它可能会继续将股息每年提高 5%-6%。

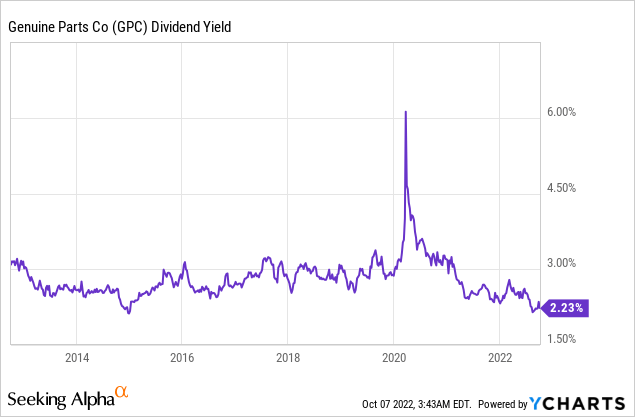

另一方面,由于上涨,该股目前提供 2.3% 的 10 年低股息收益率。

因此,从收入的角度来看,它并不具有吸引力,尤其是考虑到目前 8% 的通货膨胀率。 10年的低股息收益率也可能是一个信号,表明投资者应该等待一个更合适的切入点。

最后的想法

在持续的熊市中,Genuine Parts 为其股东提供了避风港,因为事实证明该股不受今年普遍存在的通胀环境的影响。 然而,投资界已经欣赏到这只优质红利王的韧性,并在过去 12 个月内以 27% 的涨幅回报该股,创下历史新高。

鉴于该股近 10 年的高估值水平和 10 年的低股息收益率,投资者应等待更好的切入点,可能在 140 美元的技术支撑附近。 另一方面,从长远来看,Genuine Parts 的持续增长可能会在很大程度上抵消其当前溢价估值的不利影响。

[ad_2]

Source link