[ad_1]

加里照片

介绍

在过去的几个月里,容易发生通胀的股票价格一直在下跌。 贷款和信用卡公司是这个群体的一部分。 发现金融(纽约证券交易所代码:DFS) 今年的价格下跌了 20% 以上,所以 价格是否与风险回报相匹配? 好吧,Discover 的信用指标略有增加,该公司现在正在增加储备。 但即使今年通货膨胀率很高,Discover 仍然显示出出色的运营成果。 话虽如此,我认为该公司并没有提供超过每股账面价值 1.5 倍的最佳风险回报。

今年到目前为止

表现

在过去六个月中,Discover 的净投资收入增长了 10%。 这在很大程度上是由于净息差增长了 17 个基点,同时美联储加息。 但 Discover 现在已开始增加损失准备金,今年迄今已录得 7.03 亿美元,比去年增长 405%。 这现在处于正常范围内,而不是大流行之后发生的储备减少。 不过,对于可比公司而言,增加的损失准备金使净收入下降了 29% 至 23.52 亿美元。 津贴率目前为 6.8%,当前经济前景极有可能继续上升。

信用指标

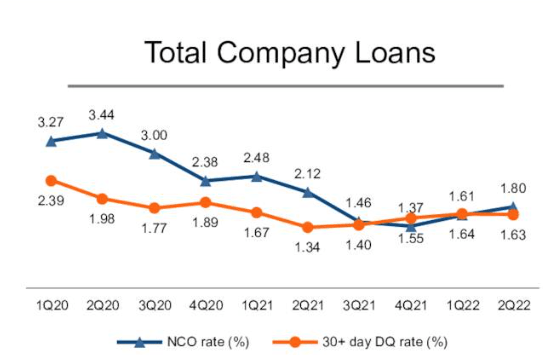

发现金融信用指标(发现季度报告)

查看信用指标显示了低冲销和拖欠的持续趋势。 从上图可以看出,趋势已经缓慢保留,但与往年相比,数字仍然非常低。 这显示了迄今为止在通胀面前健康的消费者。 上半年,信用卡冲销率和拖欠率分别下降 70 个基点和 10 个基点,分别达到 1.93% 和 1.76%。 私人学生贷款的注销率和拖欠率分别增加了 35 个和 11 个基点,分别为 0.88% 和 1.66%。 私人贷款分别下降 113 和 6 个基点,利率分别为 1.17% 和 0.63。 总体而言,趋势已经慢慢改变,但强劲的指标仍然很明显。

外表

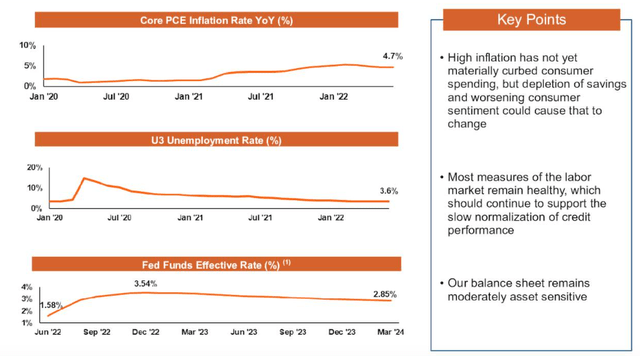

发现经济展望(发现季度报告)

许多人担心 Discover 业务的经济和通胀前景。 虽然这些肯定会对信用指标和客户偿还贷款的能力造成压力,但似乎进展非常缓慢。 如上所示,信用指标保持低位且稳定,每个季度都有小幅上升,但没有什么可以让银行破产的。 这已经处于一个非常高通胀的时期。 上图显示了通胀率的高增长与美联储的加息相结合,但似乎将一切结合在一起的是人们仍在工作的事实,而且工作还没有在经济环境中流失。 现在,我相信这最终会发生,除非所有趋势保持不变。 当他们这样做时,Discover 将会受到打击,但我认为这不会是一个快速的事件,并且经济环境可能会在这段时间内变得更好。

估值

截至发稿时,Discover 的交易价格在 92 美元左右,今年价格下跌了 20% 以上。 那么在考虑风险状况时,该公司是否以这个价格水平买入? 嗯,以这个价格,Discover 的远期市盈率为 5.94 倍,市盈率为 1.88 倍,我认为这是相当有价值的。 话虽如此,在涉及经济风险的情况下,我希望 P/BV 接近 1.5 倍。

结论

虽然 Discover 在当前的高通胀下表现非常好,但未来持续的通胀将给业务带来压力。 我认为这可能需要一段时间才能发生,但这个因素会改变风险回报情况。 因此,当价格超过 1.5 倍 P/BV 时,我不是买家。

[ad_2]

Source link