[ad_1]

耶夫尼·奥尔洛夫

投资论文

我们的投资组合严重倾向于房地产和金融。 尽管如此,我们理解多元化的重要性,因为这是投资业务中唯一提供的“免费午餐”。

我们有过曝光 多年来一直在电信,今年也开始涉足科技,因为我们在阿里巴巴做了一个小仓位(巴巴) 它已经从一家成长型公司变成了我们认为更像是一个价值主张的公司。

在电信领域,我们持有不再在美国交易的新加坡电信(OTCPK:SGAPY)和中国移动(OTCPK:CHLKF)。我们通过它们在新加坡和香港的上市持有这些公司。 两家都是前景广阔的大公司。

在我们寻求扩大我们在电信领域的曝光率时,我们遇到了中华电信(纽约证券交易所代码:CHT) 在台湾。

介绍

中华电信标志(Chunghwa Telecom)

CHT成立于1996年,是台湾最大的综合电信服务提供商。

它提供固定通信、移动通信、宽带和互联网服务。 此外,公司还为具有大数据、网络安全、云计算、IDC能力的企业客户提供信息通信技术服务,并将业务拓展至大数据、云服务、人工智能、区块链等新兴技术服务领域。

这是我们开始深入了解时发现的内容。

2022 年第三季度财务业绩

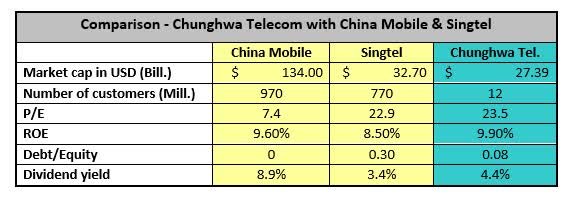

让我们首先说明 CHT 比新加坡电信和中国移动小得多。 尽管如此,我们还是对这三者进行了快速比较。

CHT、新加坡电信和中国移动的比较(作者)

CHT在台湾手机市场的市场份额为39.4%。

在推出 5G 后,他们成功地将手机行业的 ARPU(即每单位平均收入)提高了 4.2%。 它的流失率在台湾同行中最低,仅为0.4%。

固定宽带服务的 ARPU 也有良好的增长。

他们的企业业务集团部门收入同比增长 5.1%。 现在许多电信公司的增长领域在于大数据和云服务。 CHT也不例外。 分别增长了 73.3% 和 26.4%。

国际业务集团部门增长22.6%。

2021 年 CHT 全年每股收益为新台币 4.61 元。

今年到目前为止,截至第三季度,他们的每股收益为 3.62 新台币,略高于前一年的 3.50 新台币。

截至第三季度(含)的自由现金流为新台币 270 亿元。 这比 2021 年同期高出 8.3%。

他们的 EBITDA 利润率为 41.6%。

当我们考虑其所有负债减去现金和现金等价物时,该公司拥有良好的资产负债表,债务比率为 23.7%,与 EBITDA 相关的债务为零。 第三季度末现金为新台币 329 亿元。 这相当于约 11 亿美元。

论文的潜在催化剂和风险

我们确实相信 CHT 可以在未来几年继续适度增长其收入和利润。

宽带互联网和移动订阅市场已经相当饱和,类似于 5G 的新开发需要大量投资。 这将限制他们可以从中挤出的利润。

更大增长的领域将是云计算和服务台湾的商业社区。 这将成为催化剂。

潜在风险是地缘政治事件,例如与中国的关系。 在我们今年在乌克兰目睹之后,一些人猜测中国是否有一天会入侵台湾。 在我们看来,这是极不可能的。 和平统一是他们的追求,虽然很难想象拥有自治权的台湾会怎么舍得放弃。

它更有可能是目前状态的延续。

结论

CHT 的数据还不错。 他们的业务部门确实有良好的有机增长。

然而,当我们将中华电信与规模大得多的中国移动进行比较时,我们发现中国移动在市盈率和股息收益率方面具有更好的价值主张。

因此,我们暂时不会购买 CHT,直到我们可以从较低的市盈率方面看到更有吸引力的提议。

[ad_2]

Source link