[ad_1]

戈罗登科夫

哈佛生物科学 (纳斯达克股票代码:HBIO) 正在经历对其改进的产品组合的强烈需求。 预计该公司 2023 年和 2024 年的收益将以两位数的强劲速度增长。估值具有吸引力,股票是 从多年支持水平反弹。 所有这些都是股票强劲增长的秘诀,即使面对可能的经济衰退也是如此。

从我在 2018 年撰写上一篇文章到 2021 年 8 月,该股从 4 美元左右翻了一番,达到 8 美元。但是,该股又回落至 3 美元。 目前的估值和预期增长有可能推动该股再创佳绩。 虽然我不能保证价格会再次翻倍,但未来 3 年该股有可能出现这种情况。

公司背景

Harvard Bioscience 生产各种生命科学产品 分子和细胞技术产品。 这包括:氨基酸分析仪、蠕动输液泵产品、注射器、电穿孔和电融合仪器、分光光度计等用于分子水平检测/研究和精密科学测量的产品。 HBIO 还提供企业软件来管理大型数据池。

该公司为研究、药物发现和药物开发服务提供临床前产品。 这包括可穿戴或植入式遥测系统,用于收集心血管、呼吸、中枢神经系统和代谢数据。 HBIO 还提供行为产品、手术产品和其他仪器。

该公司的许多产品和服务的价格往往在 1,000 美元到超过 100,000 美元之间。 除了制造自己的产品外,HBIO 还分销其他制造商的产品。 这些分布式产品占 2022 年总收入的 15%。

Harvard Bioscience 的客户通常是制药和生物技术公司、大学、政府实验室和医院的研究科学家。 这包括大公司,例如 安进公司 (AMGN), 辉瑞公司 (PFE), 强生公司 (强生), 基因泰克 (OTCQX:RHHBY), 和 阿斯利康 (亚新社)。 它还包括哈佛、约翰霍普金斯、剑桥、麻省理工和耶鲁等主要大学。

哈佛生物科学的增长动力

最终,HBIO 的增长是由针对众多健康状况的新药和改进药物/疗法的需求推动的。 到 2030 年,全球生命科学工具市场预计将以每年约 11% 的速度增长。这将使全球市场价值从 2022 年的 1440 亿美元增加到 2030 年的约 3310 亿美元。

癌症、糖尿病、肾脏和甲状腺疾病等各种疾病的高患病率预计将推动这一市场。 这些条件导致对先进疗法和新药的持续需求。

HBIO 生产许多研究人员需要的工具和设备,以帮助他们开发和评估先进的疗法。 该公司还拥有用于监测患者各种状况和数据收集的产品。 HBIO 看到对其产品的需求增加,包括新产品。

HBIO 收到了一家大型制药公司的 BTX 电穿孔系统的大订单。 预计这将为 HBIO 每年带来 100 万美元的收入。

HBIO 推出了新的 U7500 高级分光光度计,该产品于 2022 年第四季度开始发货。它取代了旧型号,旨在更好地吸引 CRO 公司和顶级学术机构。

该公司还推出了其独有的连续血糖监测植入物。 这种新的植入物可以进行连续的血糖监测。 这避免了定期血液测试的成本、可变性和不便。 该系统于 2022 年第四季度开始发货。

HBIO 去年进行了一些重组以提高运营效率。 这应该有助于提高利润率和盈利能力。 在 2022 年每股收益亏损 0.23 美元后,该公司预计 2023 年每股收益将达到 0.25 美元。预计收入增长约 5%。 每股收益预计到 2024 年将以 56% 的强劲速度增长至 0.39 美元。

估值吸引

Harvard Bioscience 的交易价格低于其竞争对手:

| HBIO |

贝克顿, 迪金森 (BDX) |

丹纳赫 (DHR) |

珀金埃尔默 (公基会) |

赛默飞世尔 科学 (TMO) |

伯乐 (生物) |

|

| 正向PE | 13 | 19.7 | 24.8 | 25 | 23.5 | 29 |

来源:SeekingAlpha

上表显示 HBIO 的交易价格明显低于同行。 整个医疗器械行业的远期市盈率为 24.6。 HBIO 的交易价格比其行业低 47%。 这为 HBIO 的股票留下了巨大的上涨潜力。

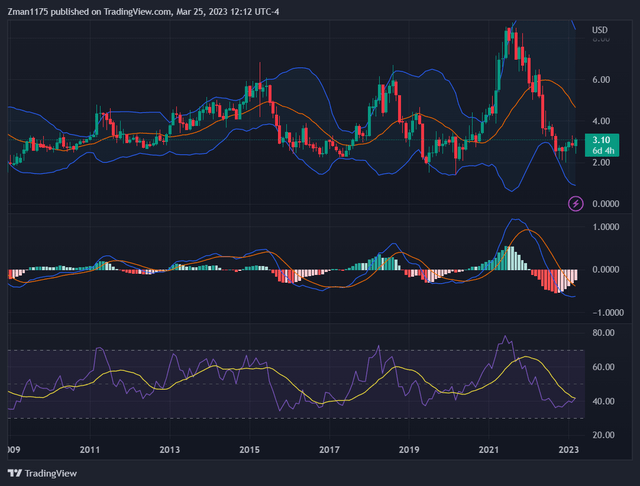

技术视角

tradingview.com

我一直放大到每个烛台代表 1 个月的月度图表。 我们可以看到 HBIO 从 2 美元范围内的多年支撑位反弹。 MACD(图表中间)尚未确认上升趋势。 然而,MACD确实在周线图上确认了上升趋势。 看起来蓝色月度 MACD 线接近穿越红色信号线。 图表底部的紫色 RSI 线指向上方,这是看涨的。 这表明我们可以看到从 12 月/1 月开始的反弹将长期延续。

资产负债表/现金流

HBIO 面临的主要风险之一是该公司资产负债表上的净债务高达 4970 万美元。 HBIO 拥有 450 万美元的总现金和 5420 万美元的总债务。 该公司从事资本密集型业务,导致高额债务。

然而,它并没有那么糟糕。 穆迪授予 HBIO Aaa 信用评级,该评级被认为质量最高且风险最小。 由于该公司有能力偿还债务,穆迪可能给予 HBIO 高评级。

HBIO 的流动资产是流动负债的 2.2 倍,总资产是总负债的 1.98 倍,总股本为 7220 万美元。 这些比率表明 HBIO 在处理其短期和长期债务方面处于良好状态。

该公司的现金流量表显示运营现金流为 120 万美元,杠杆自由现金流为 1030 万美元。 HBIO 在 2022 年发行了 780 万美元的债务,但偿还了 960 万美元的长期债务。 HBIO 花费了 160 万美元用于股票回购和 160 万美元的资本支出。 在大多数年份,该公司偿还的债务往往多于发行的债务。

哈佛生物科学的长期展望

从长远来看,HBIO 的股票看起来很有吸引力。 该行业在未来十年的预期增长应该会为 Harvard Bioscience 的产品销售提供助力。 该公司的低估值和强劲的预期收益增长可能会推动该股获得高于平均水平的收益。

该股从长期多年支撑位反弹走高。 看起来该股准备再次强劲上涨,类似于 2018 年至 2021 年的价格翻番。如果根据 2023 年 0.25 美元的预期每股收益,该股价格在一年内翻番,则市盈率将达到 24.8这接近行业平均水平 24.6。 我不知道这是否会发生,但我确实预计该股在未来几年内会跑赢大盘。 这可能是由低估值带来的高于平均水平的盈利增长推动的。

[ad_2]

Source link