[ad_1]

AIER 领先指标在 2023 年 2 月基本保持中性,维持上月 58 的水平。 2023 年 2 月,我们的大致一致指标从 50 上升到 92,滞后指标从 50 下降到 33。

在过去的一年中,领先指标在 2022 年 7 月至 2022 年 12 月期间从总体中性水平下降到占主导地位的紧缩指标(低于 50)。这与美国经济形势相吻合,其特点是两代人以来最高的通货膨胀率,历史上激进的货币政策政策反应,以及随后温和复苏的短暂衰退。 2023 年 1 月和 2 月,该指数再次升至 50 以上,但幅度很小。 当前读数的最佳特征是回归到 2021 年 8 月至 2022 年 6 月期间普遍存在的普遍中性水平(2022 年 1 月小幅飙升至 63)。

虽然大致重合指数从 2023 年 1 月的中性 50 升至 2 月的广泛扩张水平 92,但仍需要澄清。 在其 6 个成分股中,有 5 个是正面的,显示出广泛的积极趋势。 但在这五个中,从 2023 年 1 月到 2 月,有四个比中性范围增加了不到 0.20%。因此,虽然根据扩散指数的构建规则构成扩张,但这些增长的实际经济意义可能不如随后的索引号 (92) 表明。 在过去的一年里,大致一致的指标在适度和广泛扩张的读数之间振荡,除了 2023 年 1 月跌至中性 (50) 水平。

滞后指标延续了自 2023 年 1 月开始的下降趋势。在过去 12 个月中有 10 个月处于 83 水平并在 2022 年 9 月小幅下降至 67 之后,新的一年中该指数的成分股首先跌至中性 50,现在升至 33。这里也与重合读数一样,四个成分中的两个记录的变化仅略低于中性阈值,但仍构成整体下降趋势。

总而言之,2023 年 2 月商业状况月度报告中构成三个指数的 24 个指标中有 10 个指标显示月环比变化在中性范围之外百分之一。 这可能是上个月导致压倒性中性领先 (58)、同步 (50) 和滞后 (50) 读数的“波动”的延续。 虽然大致一致的指标表明一个广泛的上升趋势,但根据领先和滞后指标以及持续的经济不确定性背景考虑的该组成部分的实际定量内部因素表明,总体经济前景继续保持中性。

领先指标 (58)

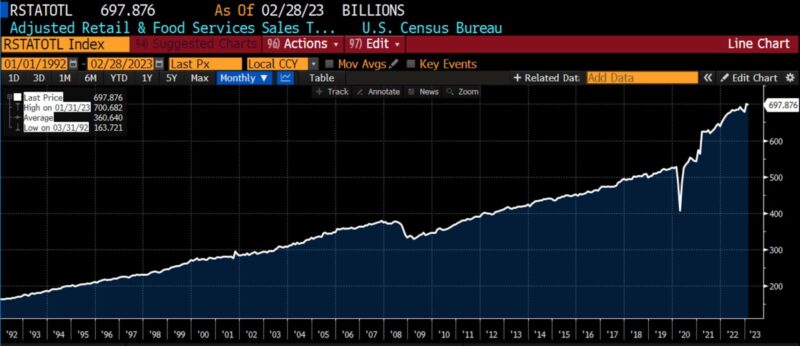

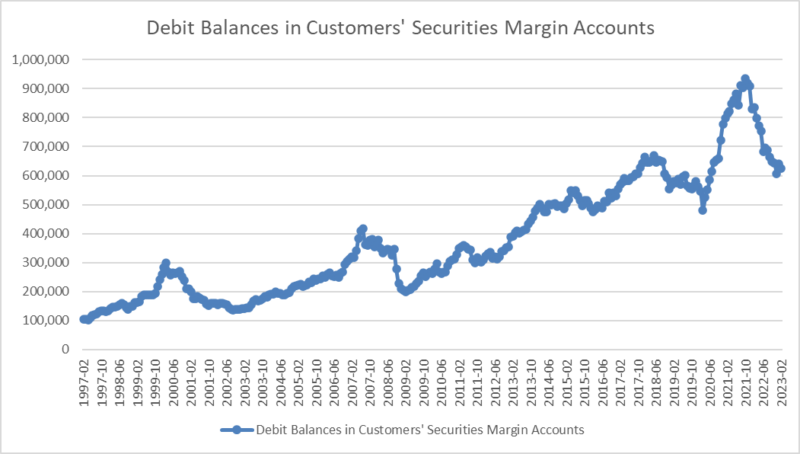

三项经济指标在 2 月份的领先指标中出现了显着变化。 美国重型卡车销量环比下降超过 10%,使该指数自 2023 年初以来的跌幅达到 11%。 从好的方面来看,尽管美国国债收益率曲线急剧倒挂,但私人新房开工率上升了 9% 以上,1 至 10 年期美国国债收益率利差收窄了 5%。 在 2023 年 1 月至 2 月期间,领先指标指数的 12 个成分股中有 7 个上涨,5 个下跌。除了私人新房开工和 1 至 10 年期美国国债收益率利差外,密歇根大学消费者预期指数、库存/sales ratio,2023年2月信心委员会三大指数(股票价格领先指数、制造商新订单领先指数、非国防资本货物新订单制造商指数等)均上涨。除了美国下跌重型卡车单位销售额是首次申请失业救济人数、美国平均每周工作时间(所有员工)、调整后的零售和食品服务销售额以及经纪保证金账户的借方余额。

同步 (92) 和滞后指标 (33)

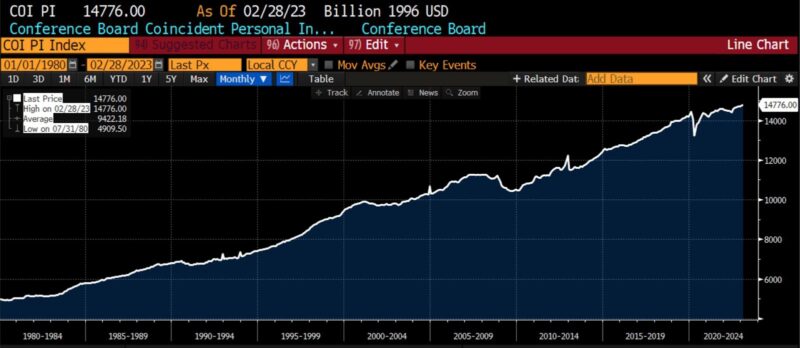

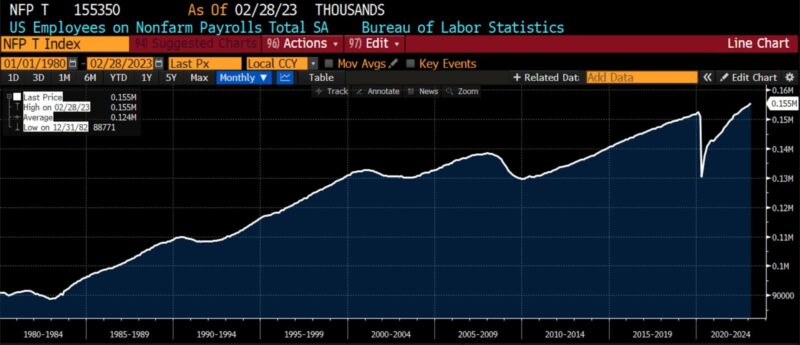

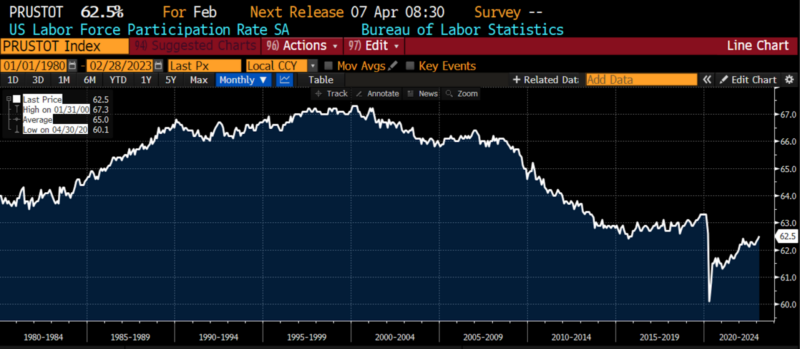

从 2023 年 1 月到 2 月,六个同步指标中有五个有所增加。该类别中的三个信心委员会指数(消费者信心现状、同步个人收入减去转移支付以及同步制造和贸易销售)都更高,美国劳动力也是如此参与率和美国就业(非农就业)。 然而,美国工业生产在 2023 年前两个月基本持平。不过如前所述,虽然这五个组成部分在 2 月份高于 1 月份,但其中有四个比中性阈值高不到 0.20% . 因此,虽然 92 水平在指数计算方面是正确的,但它在某种程度上不能代表 2023 年 2 月大致一致的美国经济活动的趋势。

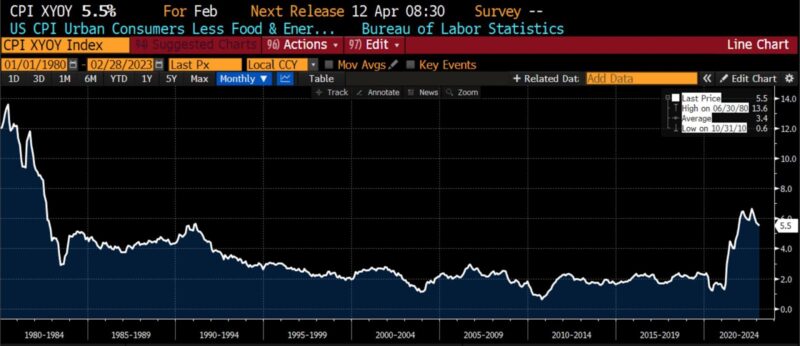

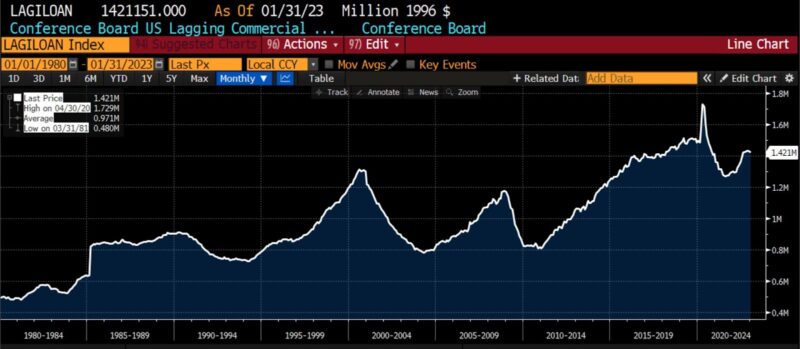

AIER 的滞后指标看到其 2023 年 1 月的中性偏见转变为负面趋势,其六项指标中有四项下降。 美国人口普查局的非住宅建筑私人建筑支出、2023 年 1 月的标题 CPI(同比)、制造业和贸易库存以及大型企业联合会滞后的商业和工业贷款均有所下降。 信心委员会的美国滞后平均失业持续时间和短期利率综合收益率上升。 与同步指标的内部结构不同,滞后指标的组成部分在广泛转向负面时表现出的模糊性较小,但美国制造业和贸易库存的月环比变化小幅回调除外。

考虑到大致一致指标指数中的微小变化,2023 年 2 月商业状况月刊传达的总体情绪是持续中立的。 当前三个指数水平 58(领先)、92(大致一致)和 33(落后)上一次出现类似配置是在 2021 年 8 月至 12 月的五个月期间(含)。

| 领导 | 巧合 | 滞后 | |

| 8月21日 | 58 | 100 | 33 |

| 9月21日 | 54 | 92 | 25 |

| 10月21日 | 50 | 83 | 25 |

| 11月21日 | 50 | 75 | 33 |

| 12月21日 | 50 | 75 | 42 |

在整个 2023 年 1 月和 2 月,很明显,始于 2022 年夏末和秋季的通货紧缩趋势正在失去势头。 服务价格继续上涨,核心通胀仍然普遍高企。 这些因素,加上劳动力市场和零售消费的异常强劲,导致对美联储最终政策利率的估计上升。 因此,对所谓的“美国历史上最受期待的衰退”的猜测有所增加。 除了美国第四季度 GDP 从 2.9% 下修至 2.7% 之外,美国债务上限僵局的不确定状态也带来了额外的不利因素。 最后但并非最不重要的一点是,2 月 24 日是俄乌战争一周年纪念日,加上中国对俄罗斯的经济支持不断增加,预示着未来将面临漫长而严峻的挑战。 除了货币和财政政策的不确定性,南欧战争范围的扩大对能源价格、贸易政策和政府支出也有影响。 不确定性仍然很高,风险也是如此。

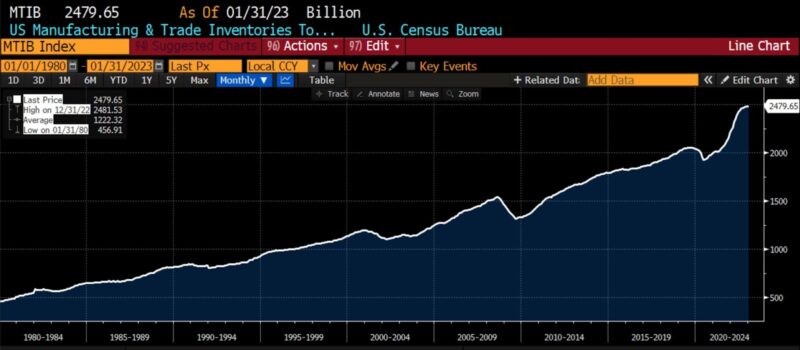

勘误表:在 2023 年 1 月的商业条件月刊中显示了一个错误的图表。 跟踪销售/库存趋势的领先指标显示为供应管理协会的制造订单库存或帐面出货率,而实际上使用的是美国人口普查局的制造和贸易库存/销售比率。 此外,保证金账户中的借方余额图表以相反的日期顺序显示(最近的在左边)。 更正将出现在 AIER 网站上。

领先指标(1980 年 – 尽可能出现)

大致一致的指标(1980 年 – 尽可能出现)

滞后指标(1980 年 – 尽可能出现)

资本市场表现

(所有图表均来自 Bloomberg Finance, LP)

彼得·厄尔

Peter C. Earle 是一位经济学家,于 2018 年加入 AIER。在此之前,他在纽约大都会地区的多家证券公司和对冲基金担任交易员和分析师超过 20 年。 他的研究重点是金融市场、货币政策和经济衡量问题。 华尔街日报、彭博社、路透社、CNBC、格兰特利率观察家、NPR 以及许多其他媒体和出版物都引用了他的话。 Pete 拥有美国大学应用经济学硕士学位、MBA(金融)学位以及美国西点军校工程学学士学位。

精选刊物

与 David M. Waugh 合着的“区块链和新兴应用的一般制度考虑” 加密资产翡翠手册:投资机遇与挑战,由 Baker、Benedetti、Nikbakht 和 Smith 编辑 (2023)

“曲速行动”与爱德华·埃斯卡兰特合着 流行病与自由,由 Raymond J. March 和 Ryan M. Yonk 编辑 (2022)

“虚拟魏玛:暗黑破坏神 III 中的恶性通货膨胀” 虚拟世界中看不见的手:电子游戏的经济秩序由马修·麦卡弗里 (Matthew McCaffrey) 编辑 (2021)

与 Phillip W. Magness 合着的“封锁的变化无常的科学”, 华尔街日报 (2021 年 12 月)

“一个运作良好的黄金标准是如何运作的?” 与 William J. Luther 合着, SSRN (2021 年 11 月)

“民粹主义先知,公共先知:过去和现在的花衣魔笛手”在 财务历史 (2021 年夏季)

“波士顿被遗忘的封锁” 美国保守党 (2020 年 11 月)

“平坦世界的私人治理和规则”,载于 克赖顿跨学科领导杂志 (2019 年 6 月)

“’联邦就业保障’想法代价高昂,误入歧途,并且越来越受民主党人欢迎”在 投资者商业日报 (2018 年 12 月)

[ad_2]

Source link

/cdn.vox-cdn.com/uploads/chorus_asset/file/23951407/STK051_VRG_Illo_N_Barclay_5_tiktok.jpg)