[ad_1]

klenger/iStock 来自 Getty Images

介绍

The Kerry Group (OTCPK:KRYAY) (OTCPK:KRYAF) 是一家活跃于食品、饮料和制药行业的爱尔兰公司。 其核心业务是“增值成分和解决方案”,帮助客户发展 其产品的特定口味。 想一想让汉堡味道更好,或者在不影响口味的情况下让甜菊糖饮料味道更好。 最近的挑战之一来自非酒精饮料行业,该行业希望其啤酒等非酒精产品的味道与“普通”产品完全相同。 高端应用和向更健康食品(植物性、不含酒精)的转变应该对凯爱瑞有利,因为这些公司可以使用凯爱瑞的产品来改善他们自己的产品供应。

此外,其约 15% 的收入来自消费食品部门(最近更名为 Dairy Ireland),其中包括 Kerry 自有品牌的黄油和其他乳制品相关产品。

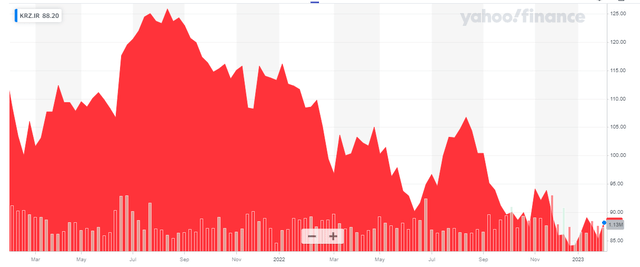

雅虎财经

Kerry 的主要上市地点是都柏林证券交易所,股票交易代码为 KRZ。 爱尔兰的平均每日成交量接近 300,000 股,使其成为流动性最强的上市公司,其次是伦敦上市公司(股票代码 KYGA),平均每日成交量约为 120,000 股。 伦敦上市也使用欧元对股票进行报价。

2022年前三季度财务表现依然强劲

嘉里集团仍需公布其全年业绩(初步业绩将在我大约两周内公布),因此不幸的是,我们必须处理 2022 年上半年的财务报表和第三季度的交易更新。

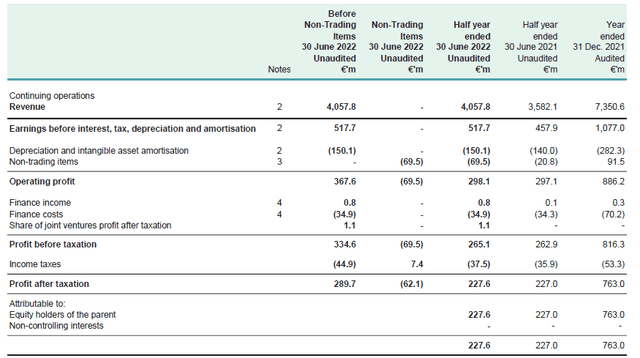

2022 年上半年,Kerry 报告的总收入为 4.06B 欧元,与 2021 年上半年相比增长略高于 13%。该公司还记录了约 6950 万欧元的非贸易项目,这对运营造成了压力利润下降至 2.981 亿欧元(而不是正常化的 3.676 亿欧元),但由于与 2021 年上半年的 2.971 亿欧元相比仍然有所增加,我们通常可以说克里的上半年是不错。

嘉里集团投资者关系

净财务费用总额变化不大,尽管税单略有增加,但净收入仍增加了约 60 万欧元,每股收益为 1.28 欧元。 请记住,这包括来自这些“非贸易项目”的 6200 万欧元的净影响。 这主要是由于其重组活动以及减记俄罗斯资产价值的决定而产生的非经常性影响。 如果 Kerry Group 不必记录减记,每股收益将增加 0.35 欧元,达到每股 1.63 欧元。

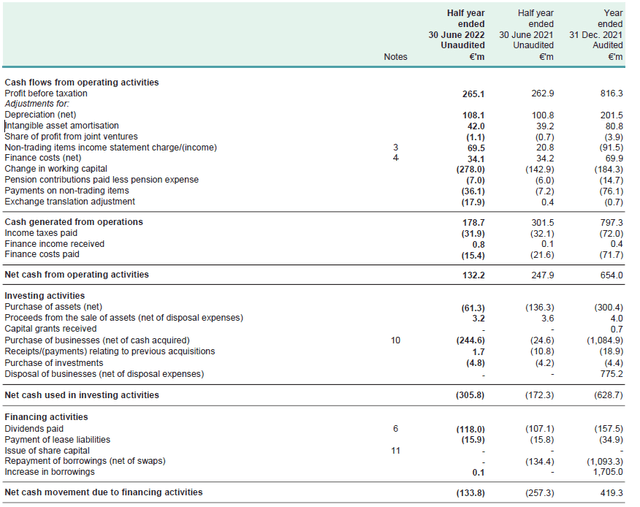

由于克里的持续资本支出大大低于其折旧费用,自由现金流量表现通常超过报告的净收入。

今年上半年,Kerry 报告的净运营现金流为 1.322 亿欧元,但这包括约 2.78 亿欧元的营运资本投资以及 2600 万欧元的上述非贸易项目付款。 我们还看到该公司仅缴纳了 3190 万欧元的税款,尽管根据其 2022 年上半年的损益表欠税 3750 万欧元。 最后,我们还需要扣除 1600 万欧元的租赁付款。 尘埃落定后,2022 年上半年调整后的标准化运营现金流为 4.24 亿欧元。

嘉里集团投资者关系

总资本支出仅为 6100 万欧元,导致基础自由现金流为 3.63 亿欧元或每股 2.05 欧元。 由于折旧和摊销费用(上半年为 1.5 亿欧元)与实际资本支出 + 租赁付款(7700 万欧元)之间的差异,FCPPS 高于每股收益(甚至标准化每股收益)。

第三季度的交易更新基本上证实嘉里处于良好状态,管理层能够将其调整后的每股收益增长指导从 5-9% 缩小到 6-8%。 由于 2021 财年调整后的每股收益为 3.80 欧元,因此 6% 的增长(指引的下限)将使今年的每股收益略高于 4 欧元。

嘉里集团投资者关系

长期前景相当光明

Kerry 肯定不是派息股:该公司只支付其调整后每股收益的 25% 左右作为股息,因为它更愿意将现金保留在资产负债表上以进行增值收购。 此外,该公司有时会出售一个部门,例如 Kerry 最近宣布以 5 亿欧元的价格剥离其甜味配料产品组合,这是该部门 EBITDA 的 12.5 倍左右。

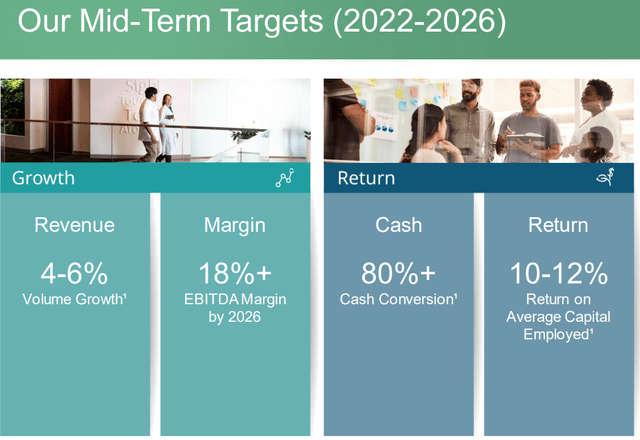

该公司制定了 2022-2026 年计划,要求平均收入每年增长 4%-6%,到 2026 年 EBITDA 利润率将超过 18%。

嘉里集团投资者关系

假设 2022 财年的收入为 8.5B 欧元(将在公司实际发布财务报表时确认)并且年收入增长率为 4%,那么 2026 年的收入将达到 10B 欧元,从而导致 EBITDA 至少为 1.8B 欧元基于保证金指导。

假设折旧和摊销费用从目前的每年 3 亿欧元增加到每年 3.5 亿欧元,并假设增加的利息费用为 1 亿欧元(与每年刚刚超过 7000 万欧元的利息费用相比),税前收入将为大约 1.35B 欧元。 假设税率为 14%(爱尔兰的公司税率仅为 12.5%,但其部分子公司将受外国税收制度约束),净收入将为 1.16B 欧元或每股 6.5 欧元。

即使它略微偏离了那个标准,克里在未来四年的增长也应该是相当强劲的。 EBITDA 利润率的改善将成为 EPS 急剧增长的驱动力,因为过去几年 EBITDA 利润率一直在 12-15% 左右。 将这一比例提高到 18% 将对利润产生重大影响。

投资论文

凯爱瑞目前约 88 欧元的股价仍然不便宜,因为这意味着该股目前的交易价格约为 2022 年预期收益的 22 倍。但鉴于凯爱瑞计划继续提高其 EBITDA 和每股收益的长期前景,你基本上是在为未来的增长买单,对于一家拥有弹性核心业务的公司来说,支付 13 倍的预期收益并非遥不可及。 由于该股已从 2021 年夏季的每股约 125 欧元的高位回落(这意味着该股的交易价格是调整后收益的 33 倍),Kerry 正变得更具吸引力。

我目前在 Kerry Group 没有职位,但我会密切关注 2022 财年的业绩,同时我也非常有兴趣看到 2023 年的 EPS 指南。

编者注:本文讨论了一种或多种不在美国主要交易所交易的证券。 请注意与这些股票相关的风险。

[ad_2]

Source link