[ad_1]

达伦415

在拜登总统表示有意赦免与拥有大麻有关的联邦定罪并寻求重新安排工厂后,大麻股票短暂飙升。 这些收益已经消退 – 为投资者提供了另一个机会在潜在的大麻股票之前购买 近期催化剂发生。 箭竹叶 (OTCPK:CURLF) 报告的第二季度收益结果反映了持续的宏观逆风。 该公司确实采取了一些措施来提高利润率,并且仍然处于有利地位,可以从未来的长期增长中受益。 由于其广泛的足迹,该股票的交易价格高于同行,但尚不清楚该溢价是否合理。 该股票在这里仍然很便宜,该公司在欧洲的足迹可能有助于将其与其他美国运营商区分开来。

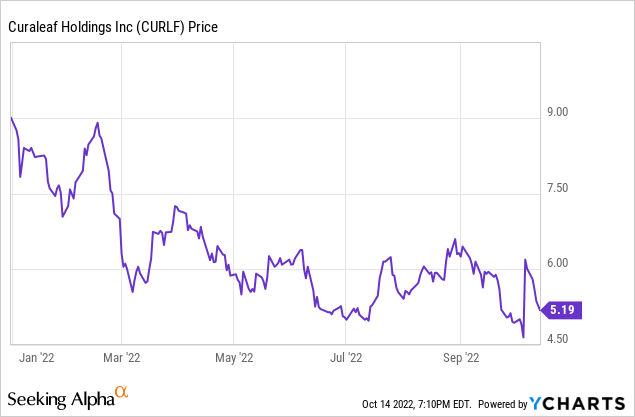

CURLF 股票价格

在 2021 年初达到每股 17 美元左右的峰值后,CURLF 迄今已下跌近 70%——在拜登宣布后放弃了大部分涨幅。

我上一次报道 CURLF 是在 5 月,我将它与加拿大制片人 Tilray (TLRY) 进行了比较。 尽管基本面近期面临不利因素,但与长期机会相比,该股继续以低价交易。

联邦大麻合法化会在 2022 年到来吗?

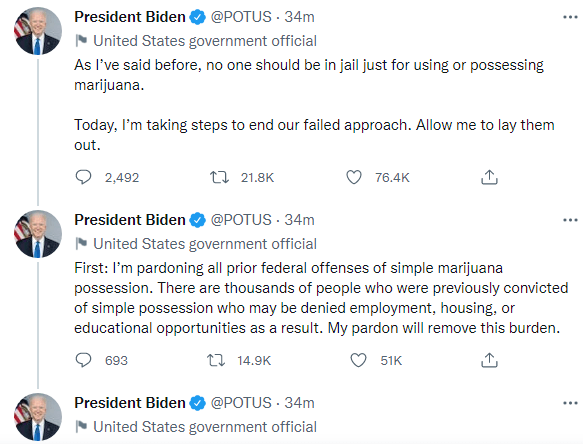

10 月 6 日星期四,拜登总统宣布他将赦免之前所有的联邦持有大麻罪行。

推特

此外,他还立即致电司法部长重新安排工厂。 这导致大麻股票短暂飙升,尽管他们已经放弃了大部分涨幅。

立法改革会对大麻股票价格产生巨大影响。 除了普遍的投资炒作外,非刑事化还可以让机构资本进入该行业,从而导致人们期待已久的股价上涨。 从基本面来看,投资者希望解决 280e 税,这迫使美国大麻公司由于无法从应税收入中扣除正常运营费用而支付异常高的税率。 即使立法改革未能实现合法化,一项规模较小的外管银行改革法案也将通过使机构投资能够在该行业放贷来降低资本成本。 既然拜登总统已经正式明确表示他打算开始大麻改革,未来终于找到了一个迫切需要好消息的行业。

什么是 Curaleaf?

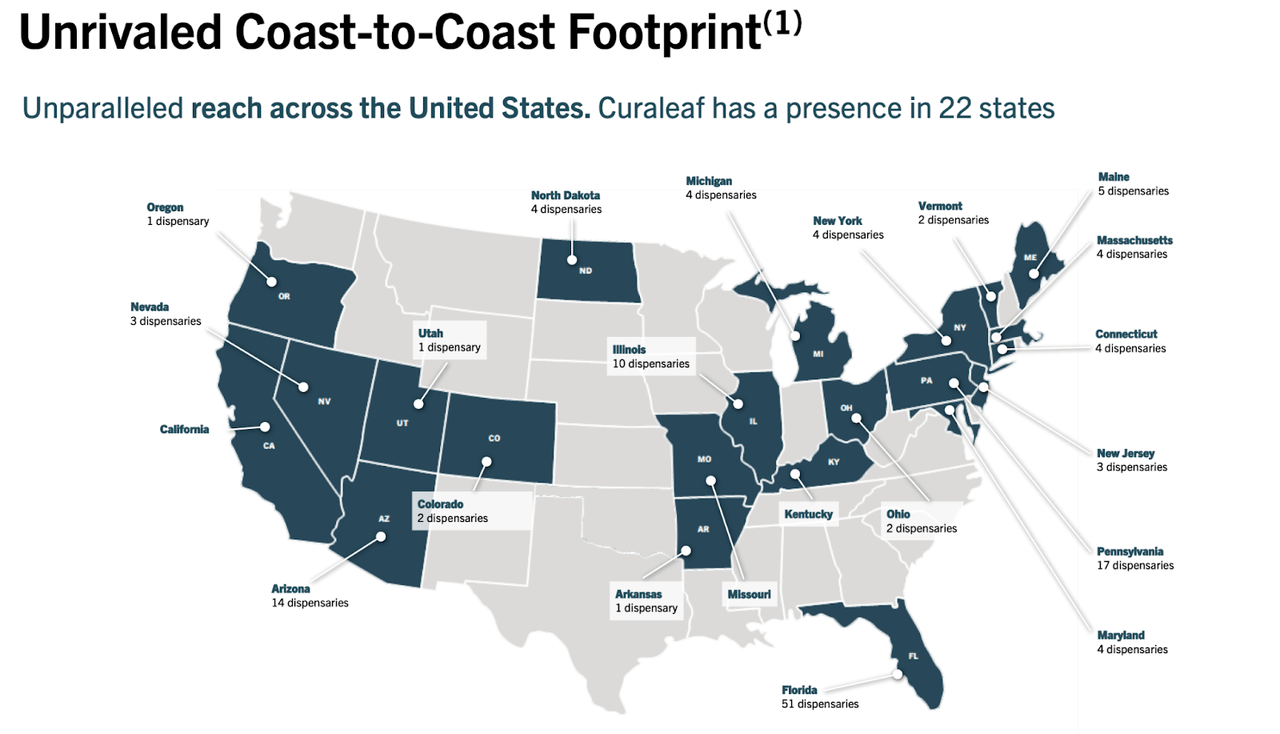

CURLF 是一家总部位于美国的大麻运营商,在 22 个州拥有 136 个零售点和 26 个种植点。

八月介绍

截至最近一个季度,该公司的零售/批发业务比例为 75%/25%。

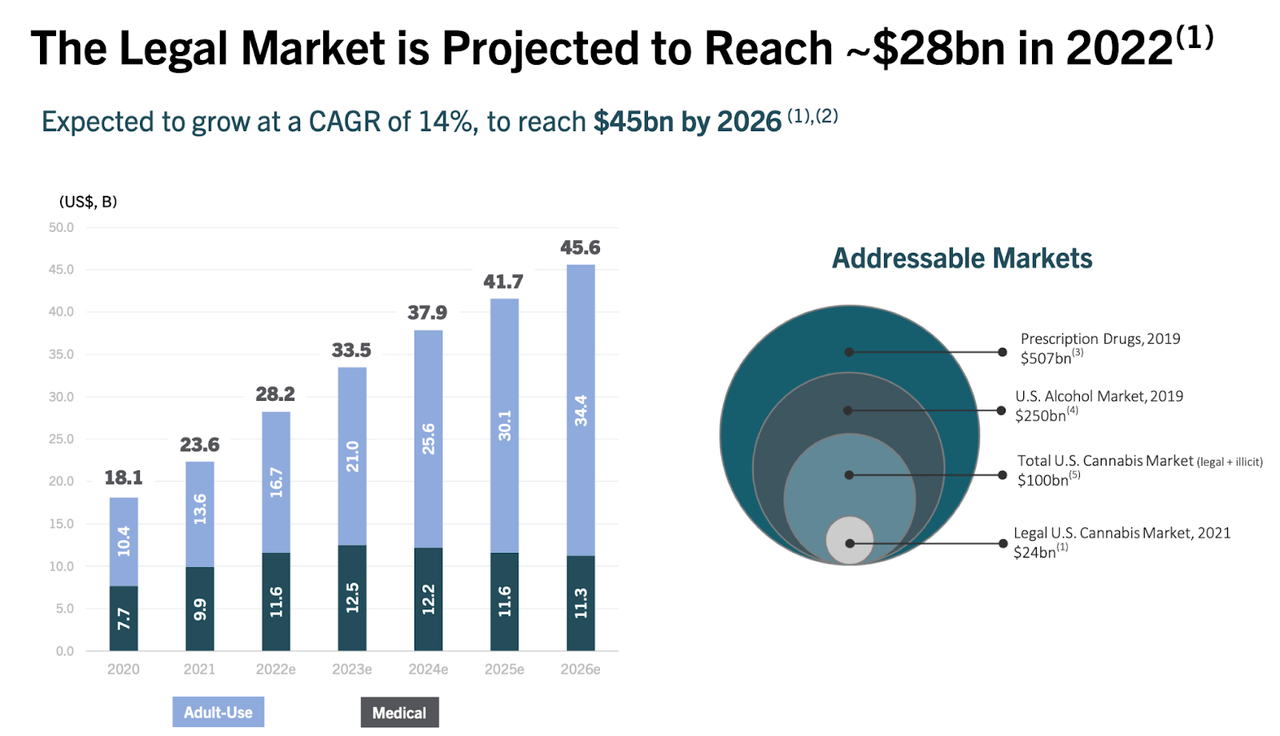

美国大麻市场是一个大多数投资者可能不知道的高增长行业。 这是因为大麻仍然是联邦非法的,使大多数投资机构远离对该行业的投资——尽管潜力巨大。 散户投资者不会面临同样的限制性规定,但他们需要确认哪些经纪公司允许购买美国大麻股票。 美国法律市场预计将以 14% 的速度增长,到 2026 年达到 450 亿美元。

八月介绍

大部分增长将来自州一级大麻的持续合法化。 像 CURLF 这样的多国运营商 (“MSO”) 继续通过在此类合法化之前获得许可证或收购运营商来为此类增长做好准备。

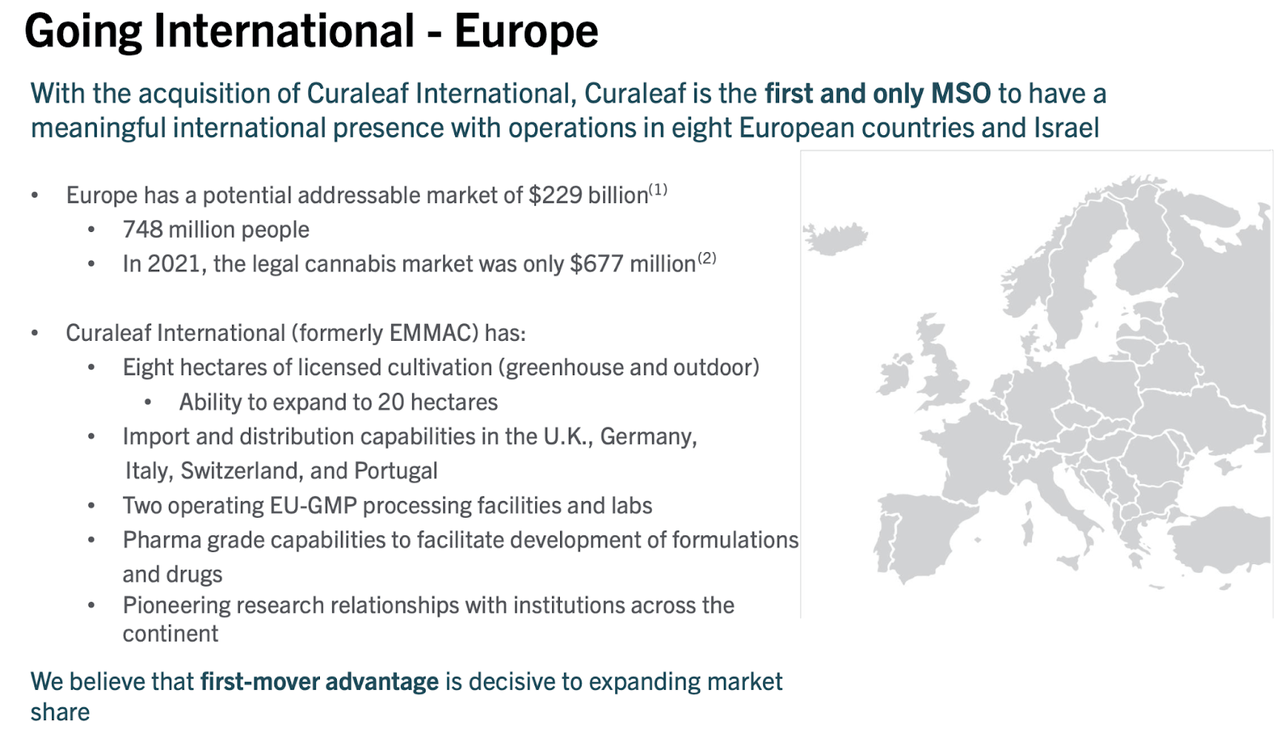

与其他通常专注于国内业务的美国运营商不同,CURLF 通过之前对 EMMAC 的收购,将目光投向了欧洲。 CURLF 乐观地认为,当欧洲国家不可避免地将大麻合法化时,它将在欧洲拥有先发优势。

八月介绍

在发布财报后,CURLF 还宣布已收购德国医用大麻运营商 Four 20 Pharma GmbH 的多数股权。 预计德国将很快将成人使用销售合法化,使这种伙伴关系成为 CURLF 在该国获得初步足迹的潜在方式。

CURLF 股票关键指标

从历史上看, CURLF 一直被视为美国最大的大麻运营商之一,拥有最广泛的足迹和可观的但不是最高的利润率。 最近一个季度延续了这一趋势,收入环比增长 8%,同比增长 8%。 毛利率为 51.9%,与通常运营的 49% 相比显着增加。 毛利率增加是由于该公司更关注垂直整合以及在利润率较高的州强调更多的批发。

CURLF 的 EBITDA 利润率也有所扩张,本季度调整后 EBITDA 利润率为 25.5%,高于上一季度的 23.3%,但低于去年同期的 27%。

该公司在今年上半年产生了 1200 万美元的正运营现金流。 在本季度,CURLF 以税前盈亏平衡营业收入运营,但录得 4510 万美元的所得税。 美国大麻经营者在计算所得税时无法从应税收入中扣除营业费用,导致所得税是根据毛利润有效计算的(这又是因为大麻在联邦上是非法的)。

CURLF 在本季度末拥有 1.87 亿美元的现金和 5.87 亿美元的债务。

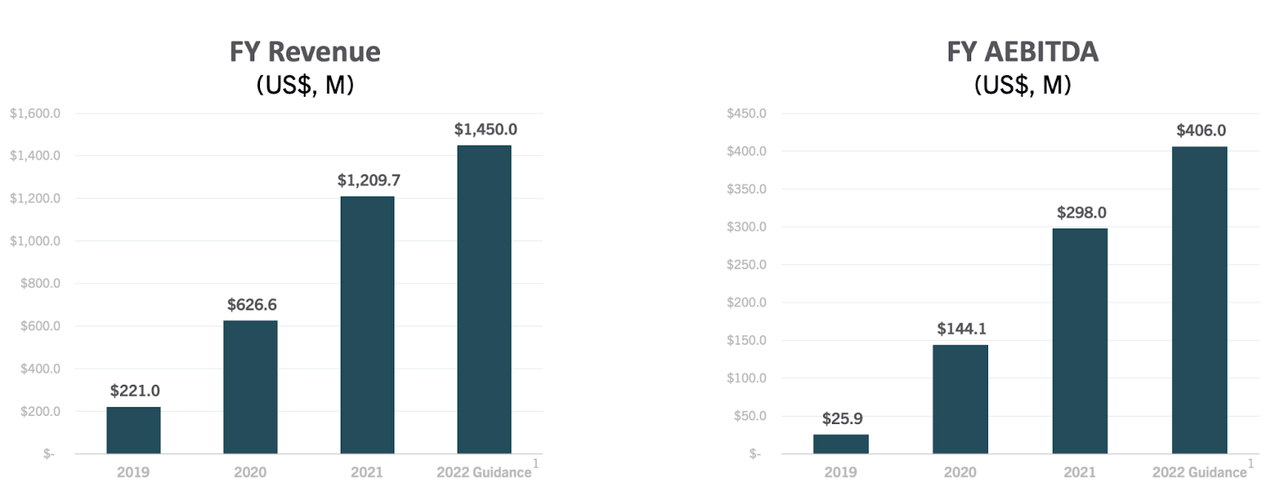

展望未来,CURLF 今年的收入已达到约 14.5 亿美元,调整后 EBITDA 为 4.06 亿美元。

八月介绍

在电话会议上,CURLF 暗示它可能处于指导的低端——考虑到整个行业的大量失误,如果公司最终错过指导,我不会感到惊讶。 CURLF 管理层还在电话会议上表示,他们打算不迟于明年第一季度转换为美国公认会计准则财务报告。 目前,“Big 5”的 Verano (OTCQX:VRNOF)、Trulieve (OTCQX:TCNNF) 和 Green Thumb Industries (OTCQX:GTBIF) 已经报告了美国公认会计原则财务报表(Cresco Labs (OTCQX:CRLBF) 是最终成员大 5)。

CURLF 股票是买入、卖出还是持有?

以最近的价格计算,CURLF 的交易价格高于同行。

大麻增长组合

以销售价格计算,溢价很大,根据 EBITDA 倍数计算,溢价甚至更大。 根据 2023 年的估计,CURLF 的销售额为 3 倍,EBITDA 为 11 倍。 这些倍数明显高于一级同行,甚至 Green Thumb 的 EBITDA 约为 9.5 倍。 然而,CURLF 的估值明显低于 Constellation Brands (STZ) 和波士顿啤酒 (SAM) 等酒精公司 15 倍至 18 倍的 EBITDA 倍数,尽管美国大麻公司的增长前景要强劲得多。 虽然由于严重依赖州一级的合法化,预计短期内的增长将是不稳定的,但长期的论点仍然完好无损。 随着越来越多的人开始欣赏这种植物的娱乐和医疗应用,越来越多的州不可避免地继续将大麻用于成人销售合法化。 这里有两个主要风险需要考虑。 首先,由于严格的法规,美国大麻经营者面临巨大的财务困难。 我已经讨论了困难的税收,但这些运营商进入资本市场的机会也很有限,尽管近年来随着快速增长,这一因素有了显着改善。 与 CURLF 有关的运营商特定风险是管理团队可能更专注于增加收入,而没有足够关注每股长期利润。 他们的演讲和评论经常表现出对他们广泛的足迹和庞大的收入基础的钦佩——公司是否最终能够提高利润率,或者它是否会背负昂贵的足迹并且没有足够的资金来投资,还有待观察. 由于被严重低估,我仍然认为 CURLF 强烈买入,但强调我更喜欢利润率更高的同行。 话虽如此,鉴于拜登的声明带来的前景看好,将多元化配置分配给这些行业中更高质量的运营商可能是有意义的。

[ad_2]

Source link