[ad_1]

马赫布巴洪·伊斯玛托娃

在过去的 12 个月里,由于围绕通胀、利率的压力以及对商业地产的普遍不安,房地产市场一直受到广泛关注,导致本应安全的净租赁领域的许多公司股价大幅下跌 从他们一年前的地方。

然而,一个例外似乎是 Essential Properties Trust(纽约证券交易所:EPRT),其股票同比上涨。 我最后介绍了 EPRT 这里 回到 2 月,评论其有吸引力的投资利差。 在这篇文章中,我介绍了最近的发展并讨论了为什么股票可能是收入和增长的绝佳选择。

为什么选择 EPRT?

Essential Properties Trust 是一家内部管理的房地产投资信托基金,在净租赁领域相对较新,自 2017 年首次公开募股以来发展迅速。

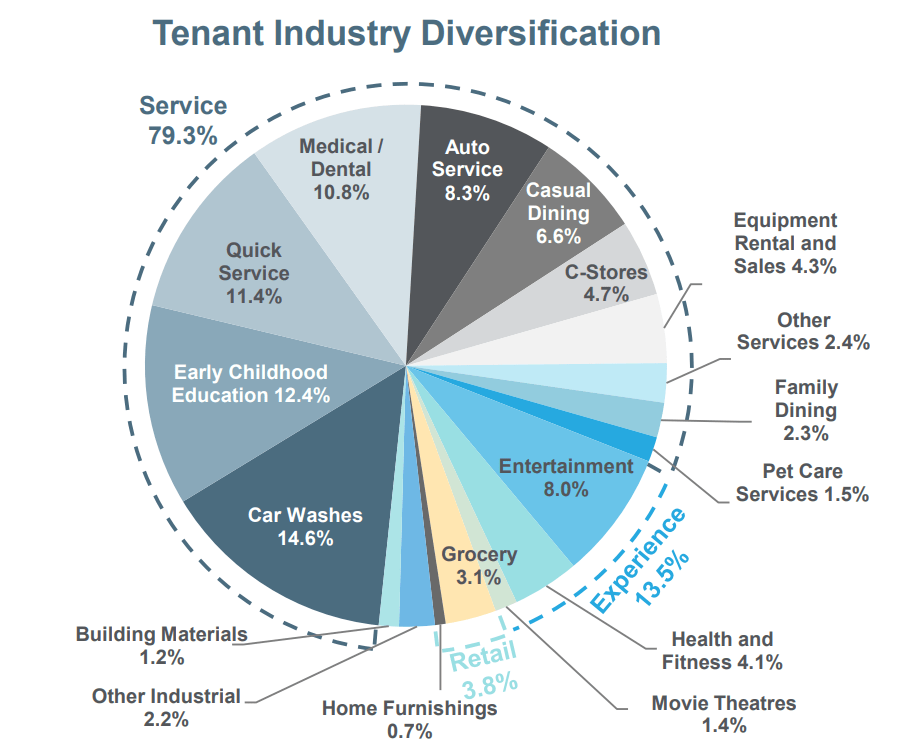

目前,其投资组合包括 1,688 个净租赁物业分散在美国 48 个州。 它们面向中端市场空间中以服务和体验为导向的企业。 这包括通常抵制电子商务的企业。

如下图所示,洗车、儿童教育、快餐店和医疗/牙科是 EPRT 的前四大细分市场,占 EPRT 年度基本租金的一半。

投资者介绍

EPRT 还享有 13.9 年的长期加权平均剩余租期,长于 Realty Income (欧) 和 WP 凯里 (木塑复合材料). 此外,EPRT 66% 的基本租金来自主租约,这表明单个物业层面的风险较小。 它还从 99% 的租户那里获得单位级财务报告,从而使其能够了解投资组合的健康状况。

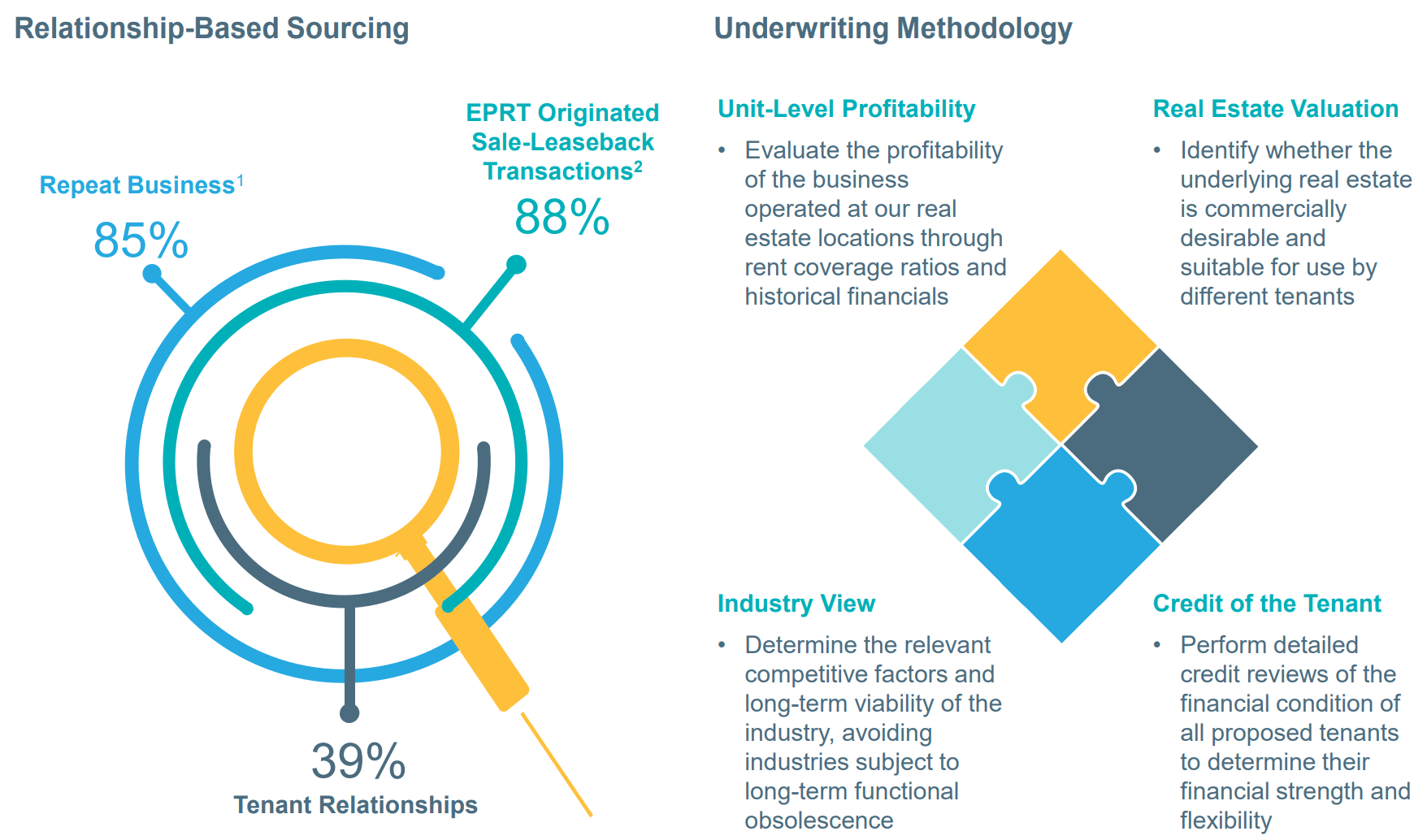

与此同时,EPRT 享有 99.8% 的非常强劲的租赁率,并且投资量强劲,第一季度以 7.6% 的诱人加权平均资本化率进行了价值 2.07 亿美元的收购。 这与同期价值 3700 万美元的处置相比有利,加权平均上限率为 6.1%。

第一季度 100% 的收购都是售后回租交易,这是 EPRT 的主要业务。 如下图所示,EPRT 的大部分交易都是重复业务,承保方法强调单位级别的盈利能力、租户行业和信用度。

投资者介绍

展望未来,EPRT 相对于大型房地产投资信托基金的竞争优势源于其对中间市场的关注,而这些市场的房地产资本化率更高。 以目前 24.92 美元的价格和 14.7 的远期 P/FFO 计算,EPRT 的股本成本为 6.8%,低于上述上个季度新收购的 7.6% 上限率。 因此,EPRT 理论上能够仅基于股票发行以增值的方式增长。

与此同时,EPRT 可以利用债务市场来降低其加权平均资本成本,因为它拥有强大的资产负债表,总债务与未折旧资产的比率为 32%,净债务与调整后 EBITDAre 的比率仅为 4.1 倍。

EPRT 的潜在不利因素来自当前的通胀环境,通胀率超过 EPRT 2% 的年租金上涨幅度。 然而,这只是租金何时赶上净租赁房地产投资信托基金的问题,因为租赁以更高的利率展期。 Seeking Alpha 分析师 Dane Bowler 在一篇文章中强调了这种动态 最近的文章:

市场看到利率对利息支出的影响,因为这会立即影响损益表。

很难看到市场租金的影响,因为这需要数年时间才能发挥作用。 如果给定的三重净 REIT 的加权平均剩余租期为 7-10 年,则 REIT 需要十多年才能完全实现增长。 但这是真实的,而且是一条漫长的增长之路。

这意味着远期有机增长率接近 4%-7%,而不是过去的 2%-3%。 这保证了更高的 AFFO 倍数,而不是更低的倍数。

这 [net lease] 整个行业太便宜了,我认为它的表现将大大优于房地产投资信托基金和标准普尔。

与此同时,EPRT 支付的股息收益率增长了 4.4%,派息率为 66%,是净租赁行业中最低的之一。 虽然目前 24.92 美元的价格和 14.7 的远期 P/FFO 并不便宜,但我相信它具有相当的吸引力,因为 EPRT 专注于中间市场,具有更快的增长潜力。

分析师预计 7% 今年 FFO/份额增长,接下来 2 年每年增长 5%。 他们还一致给予强烈买入评级,平均目标价为 $28,这代表未来 12 个月的潜在总回报率为 17%。

投资者外卖

Essential Properties Trust 是一只估值极具吸引力的股票,拥有强劲的资产负债表、较长的加权平均剩余租赁期限,以及具有较高资本化率的吸引人的中间市场焦点。 由于其股本成本低于新收购的资本化率,它还能够通过售后回租模式以增值的方式增长。

同时,它支付了覆盖面广的股息,分析师预计今年 FFO/股增长率为 7%。 虽然这需要时间,但 EPRT 与其净租赁同行一样,准备从过去 18 个月累积的更高通胀中受益。 对于在净租赁空间中寻求收入和潜在资本增值的投资者来说,EPRT 是一个值得考虑的有趣选择。

[ad_2]

Source link