[ad_1]

贾斯汀佩吉特

大全新能源的(纽约证券交易所:DQ) 股价年初至今上涨 33%。 由于多晶硅市场供需失衡,2022年多晶硅价格上涨。与2021年3Q相比,DQ 报告 第三季度财务业绩更强劲 2022 年。然而,尽管平均售价较高,但公司 2022 年第三季度的财务业绩不如 2022 年第二季度强劲。因为公司 2022 年第三季度的产销量明显低于第二季度。 该公司预计其 2022 年第四季度的多晶硅产量将在 30000 吨至 32000 吨之间。 此外,大全以非常低的多晶硅库存水平结束了第三季度。 此外,2022 年第四季度的多晶硅价格低于 2022 年第三季度。因此,我预计公司第四季度的业绩不会像前两个季度那样强劲。 然而,这并不意味着市场环境对大全新能源没有吸引力。

对多晶硅的需求不断增加,预计全球太阳能光伏装置将大幅增长。 2022 年 11 月 3 日,大全宣布其两家子公司新疆大全和内蒙古大全将在 2022 年 10 月至 2027 年 12 月期间向中国一家太阳能制造公司提供总量为 57,600 吨的高纯单晶硅。 , 2022年11月21日, 大全 宣布 其子公司新疆大全将在 2023 年 1 月至 2027 年 12 月期间向中国领先的太阳能制造公司提供总量为 148,800 吨的多晶硅。根据近期的发展和协议,多晶硅和太阳能光伏市场前景,以及公司的在多晶硅市场,大全认为其ADR价格被严重低估。 因此,在第三季度进行了大规模的股票回购计划后,DQ 最近 宣布 一项 7 亿美元的股票回购计划,从 2022 年 11 月 7 日到 2023 年 12 月 31 日生效。股票是买入。

季度业绩

在其 2022 年第三季度的财务业绩中,DQ 报告的收入为 12.18 亿美元,而 2021 年第三季度的收入为 5.86 亿美元,2022 年第二季度的收入为 12.44 亿美元。 公司的毛利润从2021年第三季度的4.35亿美元增加到2022年第二季度的9.47亿美元和2022年第三季度的9.79亿美元。DQ的毛利率从2021年第三季度的74.3%增加到2022年第二季度的76.1%和2022年第三季度的80.2%。公司报告2022 年第三季度归属于股东的净收入为 3.23 亿美元,而 2022 年第二季度为 6.28 亿美元,2021 年第三季度为 2.92 亿美元。其调整后的净收入从 2021 年第三季度的 2.95 亿美元增至 2022 年第二季度的 6.3 亿美元,然后下降至 590 美元2022 年第三季度的 EBITDA 为 7.2 亿美元,而 2022 年第二季度为 9.55 亿美元,2021 年第三季度为 4.42 亿美元。大全新能源的 EBITDA 利润率从 2021 年第三季度的 75.4% 增加到 2022 年第二季度的 76.8%,然后,在 2022 年第三季度下降到 59.0%。公司的多晶硅销量从 2021 年第三季度的 21183 吨增加到 2022 年第二季度的 37545 吨,并在 2022 年第三季度下降到 33126 吨。公司的多晶硅总生产成本从 2021 年第三季度的 6.84 美元/公斤增加2021 年第 3 季度到 2022 年第 2 季度为 7.26 美元/公斤,d 2022 年第三季度增加到 6.82 美元/公斤。

“我们以非常强劲的资产负债表结束了本季度,因为我们的现金头寸加上可赎回现金的应收银行票据在第三季度末达到 46 亿美元,而且我们没有金融债务或银行贷款,”首席执行官评论道。“6 月份,我们的董事会授权公司在公开市场上回购价值高达 1.2 亿美元的已发行股票。 我们已经完成了股票回购计划,并斥资 1.199 亿美元回购了约 188 万股 ADR。 当新疆大全确定其 2022 财年的股息计划时,我们将考虑另一项股票回购计划,因为我们认为我们目前的 ADR 价格被严重低估,不能反映我们作为技术和成本领先者的地位,具有强大的盈利能力和经营现金流,“ 他继续。

市场前景

根据 未来市场洞察,预计2022年多晶硅市场规模为85亿美元,2028年有望达到118亿美元,CAGR为5.8%。 目前,全球硅市场约 52% 与多晶硅销售有关。 由于全球太阳能光伏装置数量不断增加(由于越来越多地采用可再生能源),对多晶硅的需求前景强劲。 以62%的市场份额,中国目前在多晶硅市场占据主导地位。 随着中国政府对太阳能行业投资的增加,预计中国多晶硅的销量将会上升。

2021年全球多晶硅出货量 是 560 吨。 到 2027 年,全球多晶硅出货量预计将以 6% 的复合年增长率达到 804 吨。值得注意的是,由于全球 COVID-19 封锁导致供应链中断,尤其是中国的零 COVID-19 政策阻碍了市场增长。 由于原材料供应短缺,半导体制造能力大幅下降。 另一方面,由于大流行期间太阳能的采用率不断提高,对多晶硅的需求增加。 由于供需失衡,多晶硅价格上涨。

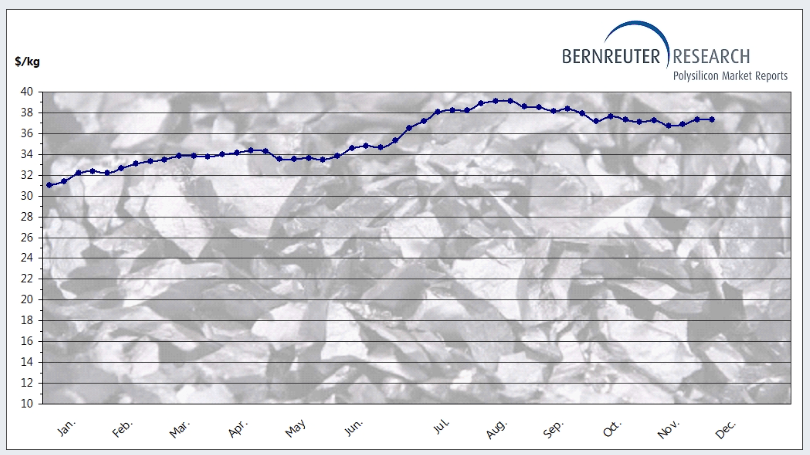

根据 图1,2022 年 11 月全球多晶硅现货价格约为每公斤 37 美元,而 2022 年 8 月约为每公斤 39.0 美元,年初约为每公斤 31 美元。 过去几周,中国的 COVID-19 病例数有所增加,这意味着我们不能指望中国政府会很快完全放松限制。 因此,中国多晶硅企业的产能仍将有限,供需失衡的局面仍将持续。 因此,我预计 12 月多晶硅价格不会下跌。 2022年四季度多晶硅价格将高于2022年一季度和2022年二季度; 然而,低于 2022 年第三季度。DQ 预计其今年第四季度的多晶硅产量将在 30000 吨至 32000 吨之间。 值得注意的是,该公司以非常低的多晶硅库存水平结束了第三季度。

根据公司的指导和多晶硅市场状况,我预计公司 2022 年第四季度的收入为 10.95 亿美元。 “作为世界上最具竞争力的低成本和高质量多晶硅供应商之一,我们相信我们将继续从这一长期趋势中受益匪浅,”首席执行官说。

图 1 – 多晶硅价格

www.bernreuter.com

业绩展望

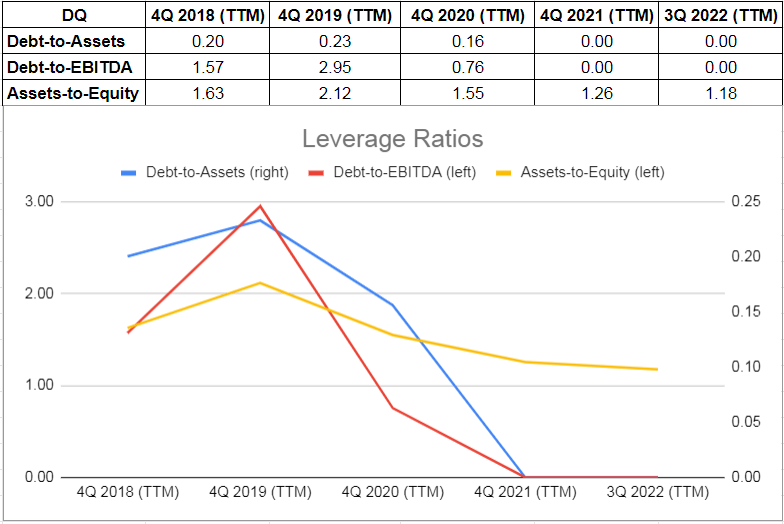

资产负债率是衡量公司债务能力的重要指标之一。 该比率表示通过债务融资的资产比例。 该比率越高,杠杆程度和财务风险越大。 公司资产负债率由2018年的0.20上升至0.23。 然而,由于多晶硅价格上涨和太阳能光伏需求增加,DQ 的资产负债率在 2020 年下降至 0.16。由于过去两年的良好市场状况,公司在 2021 年和 2022 年第三季度末没有财务状况债务或银行贷款,导致其债务资产比率在 2021 年底和 2022 年第三季度末为零。此外,DQ 的债务与 EBITDA 比率(决定债务违约概率)从2090 年底的 2.95 到 2020 年底的 0.76,并在 2021 年和 2022 年第三季度降至零。由于更好的市场状况导致业绩更好,DQ 的资产权益比率从 2019 年底的 2.12 下降到2020 年底为 1.51,2021 年底为 1.26,2022 年 9 月 30 日为 1.18。过去几年资产权益比率的下降表明该公司一直在使用较低的债务为其资产融资。 由于其最近的发展和计划,以及多晶硅市场的前景看好,DQ 的杠杆率将在未来几个季度有所改善(见图 2)。

图 2 – DQ 的杠杆比率

作者(基于 SA 数据)

概括

由于2022年第三季度多晶硅价格高于预期,大全新能源2022年第三季度多晶硅销量达到33,126吨。由于能源价格上涨和环保法规,全球太阳能光伏装置的需求前景是强的。 另一方面,由于供应链的挑战,多晶硅的供应有限,这意味着多晶硅工艺将保持高位。 这样,大全新能源就可以赚取巨额利润。 此外,凭借其提高的杠杆率,该公司可以轻松为其开发项目提供资金。 该股票是买入。

[ad_2]

Source link