[ad_1]

Stefano Spicca/iStock 来自 Getty Images

在这篇文章中,我们表明,尽管共和党国会通过提高任意“债务”上限来换取削减开支,但目前从联邦政府支出流入经济(私营部门)的资金净流入将防止经济衰退到 2023 年, SPX 可能会在年底前创出新高。

问题(不承受)

第 14 条修正案(第 4 条)是在内战之后制定的,目的是防止共和党人现在参与的劫持人质事件。 第 14 条修正案是必要的,因为失败的一方(南方奴隶主寡头)打算通过拒绝政府债务来从内部摧毁新政府。

一些评论员暗示,如果拜登援引 14 日指示美联储根据国会支出立法支付所有合同, 共和党应该把他告上法庭。 想象一下去最高法院告诉它共和党希望拜登违背与私营部门和其他世界政府的合同,从而违反他的宪法义务“注意忠实地执行法律”。 想象一下,在法庭听证会上,共和党希望拜登违反国会支出法,而不履行他自己的宪法规定的责任。 如果援引14日,共和党人不会上法庭,如果他们拒绝提高上限来支付之前的预算支出,拜登应该援引它。

债务上限 将要 被提升或淘汰。 市场可能会出现“卖出消息”回调,但 除非拜登同意大幅削减开支,否则回调将是一个买入机会,因为与去年相比,本财年净转移向私营部门增加的资金几乎是去年的两倍。

资金流量

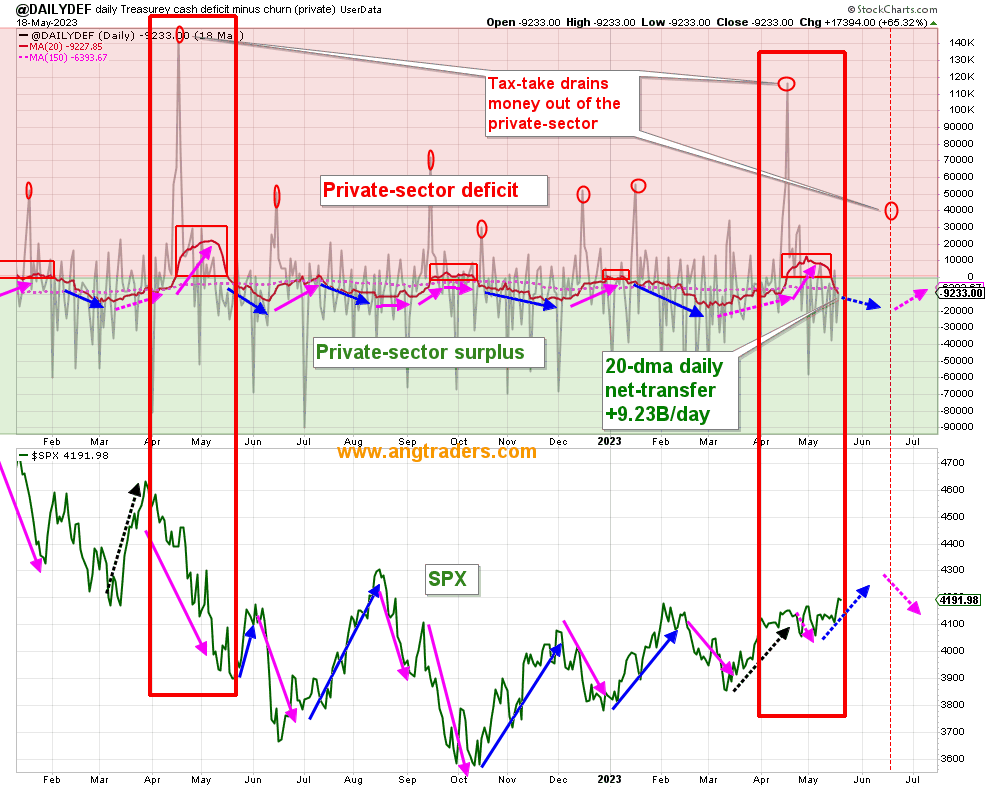

- 与去年相比,今年 4 月份的税收流失幅度较小,对股市的负面影响也较小; 市场横盘整理而不是下跌。

- 每日净转账的 150-dma 位于 +$6.39B/天,相比之下,去年同一天只有 +$3.61B/天。 以这些比率年化,它变成 +$1.60T/年 和 +$0.90T/年, 分别。 而且考虑到今年增速加快,年化金额应该更接近 +$2.0T/年 到 2023 财年末。

ANG 交易员,stockcharts.com

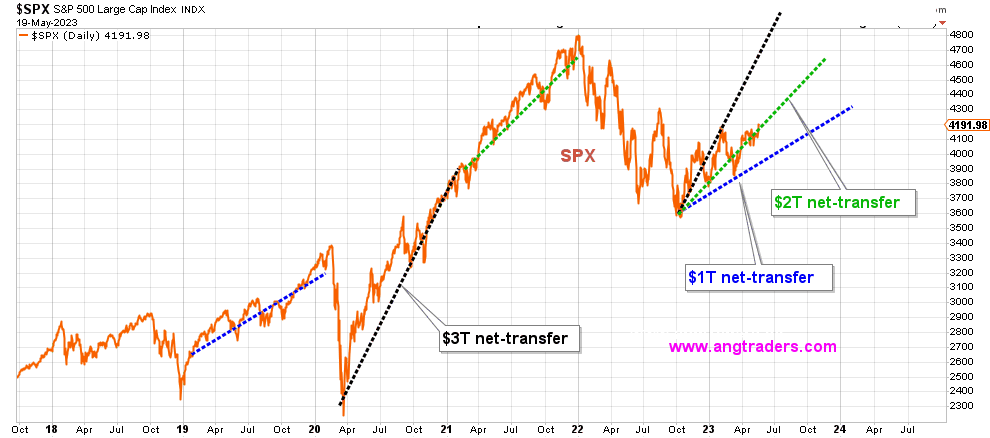

SPX 应该以 +$2T/年的净转移率(下方绿线)的典型斜率攀升。

ANG 交易员,stockcharts.com

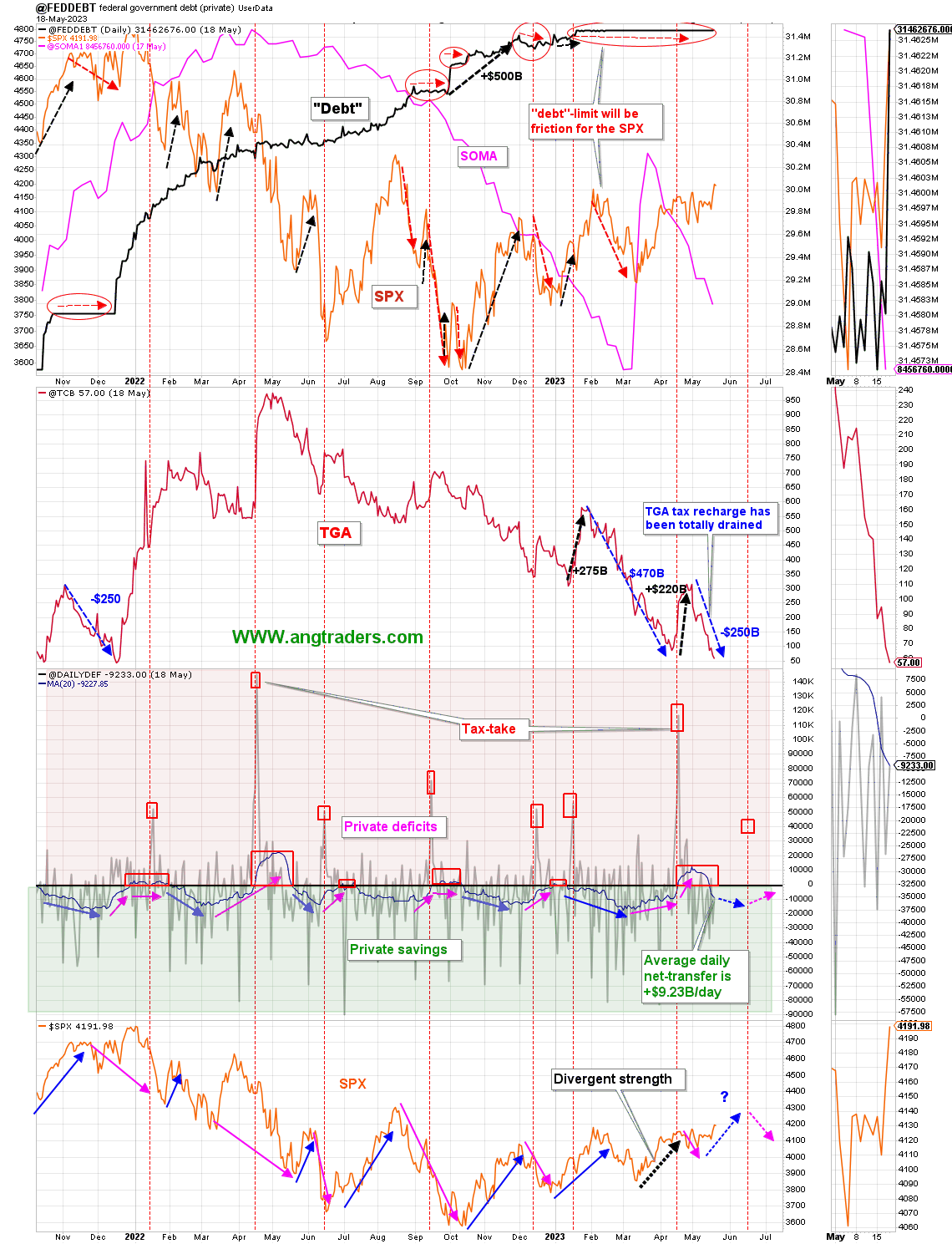

TGA 降至 $57B,这不太可能持续到 6 月 15 日的税收。 这意味着要么共和党同意彻底提高债务上限,要么拜登援引宪法第 14 条。 无论哪种方式,美国都会 不是 不履行其义务。

ANG 交易员,stockcharts.com

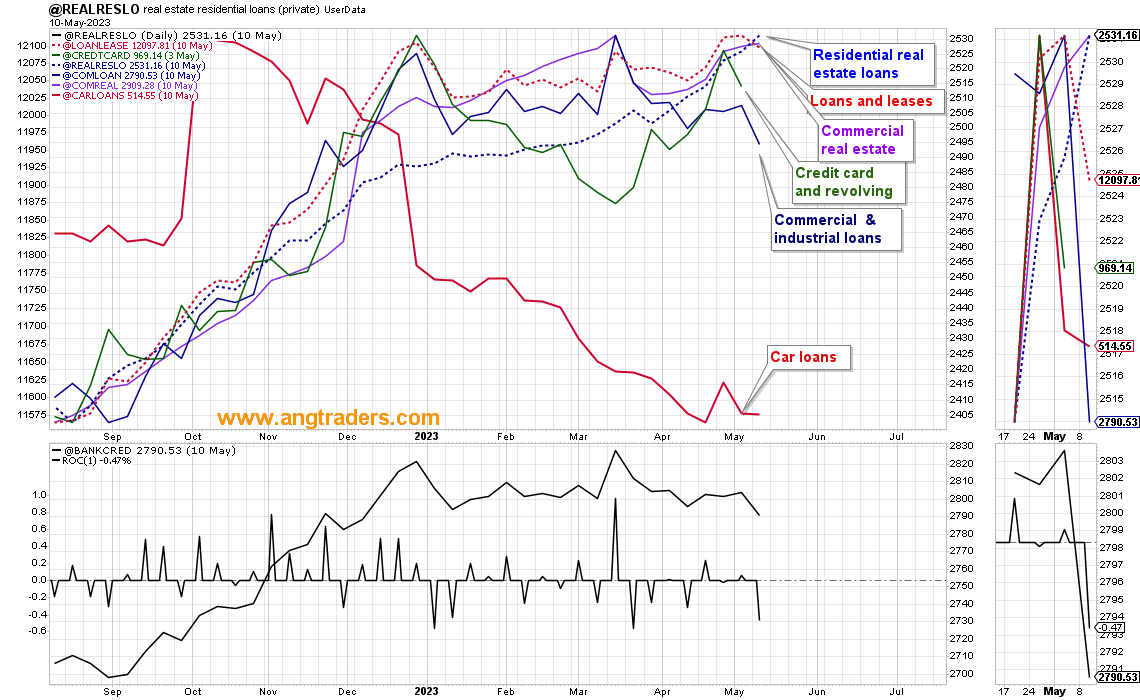

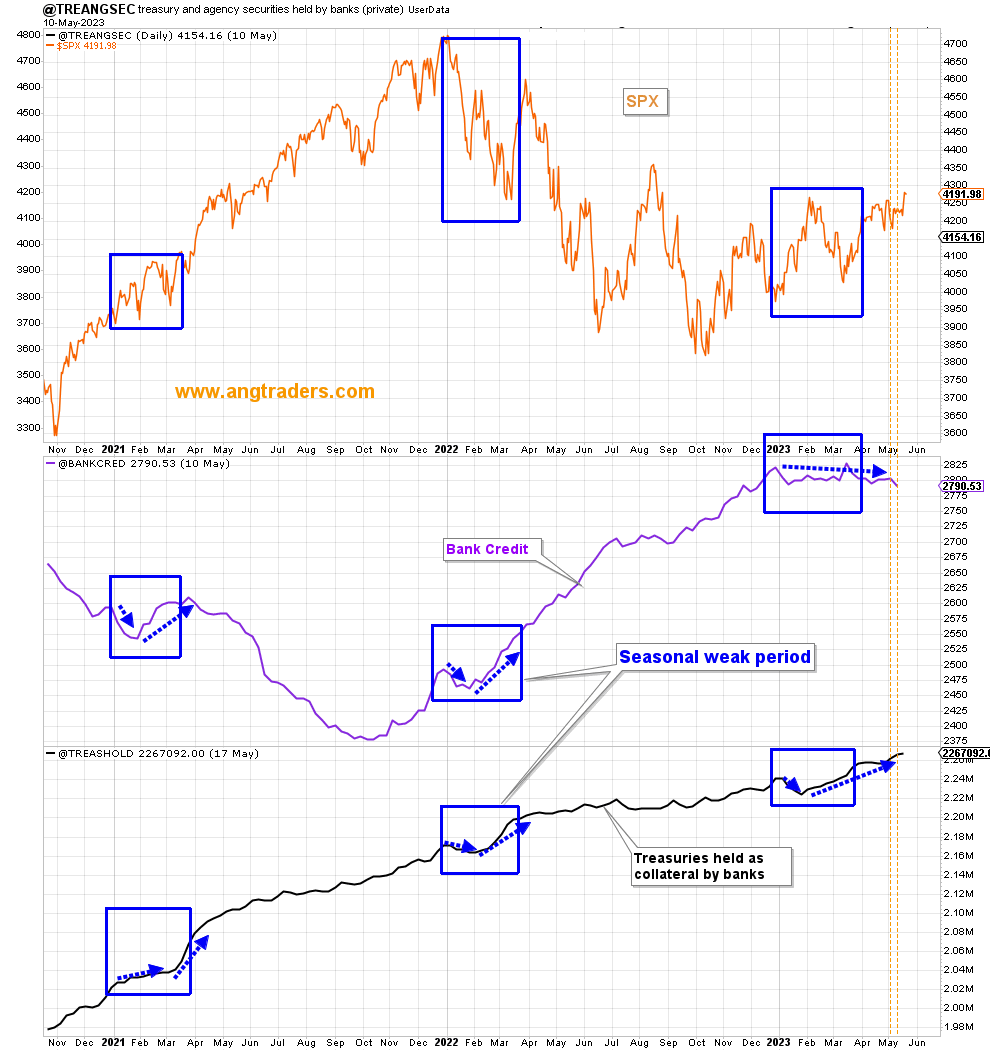

最近报告的一周(截至 5 月 10 日)收缩的银行信贷总量; 零售和商业房地产贷款都增加了,而所有其他贷款类型都减少了。

ANG 交易员,stockcharts.com

大多数年份的第一季度都会出现银行信贷的季节性疲软期,这表明银行信贷总量与银行持有的作为抵押品的国债之间存在正相关关系。 今年以来,国债质押物恢复正常,但银行信贷尚未恢复。 我认为随着债务上限的提高和美联储暂停加息,银行信贷总量将恢复到均值并像银行持有的抵押品已经在做的那样恢复。

ANG 交易员,stockcharts.com

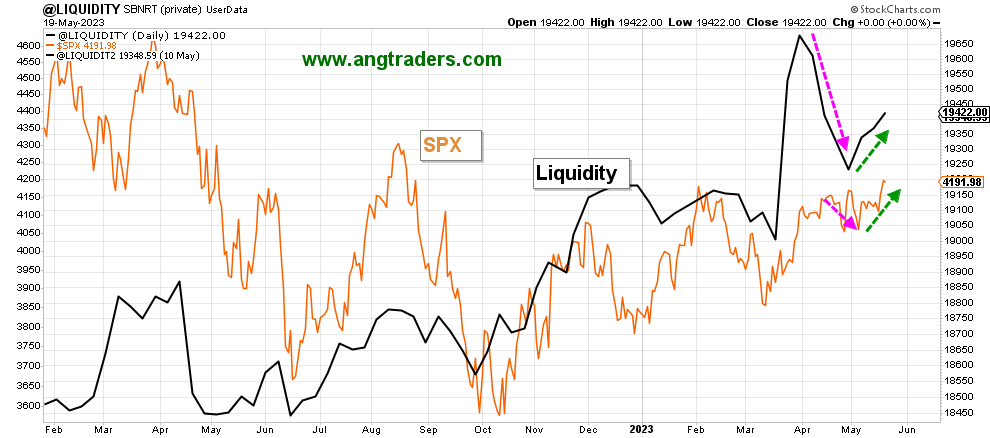

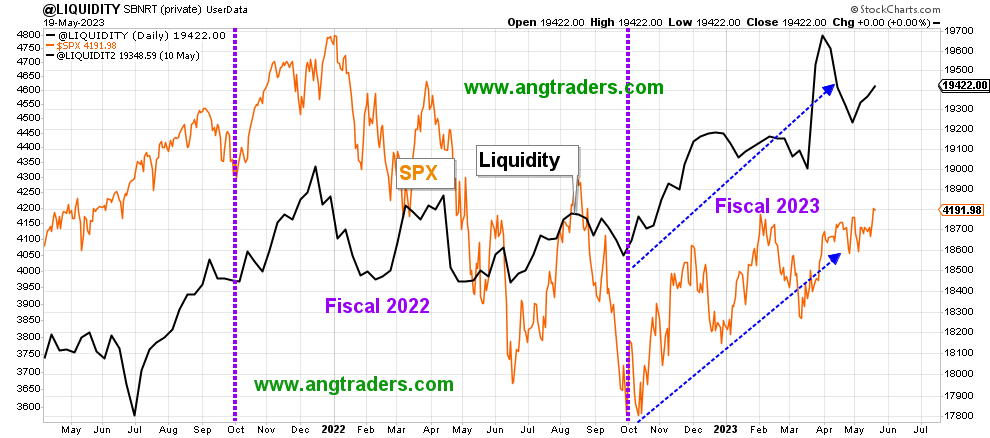

尽管银行信贷和美联储的 QT 停滞不前,但流动性呈上升趋势,SPX 也出现了同步波动。

ANG 交易员,stockcharts.com

长期来看,现在的流动性高于 SPX 2022 年的旧高点。我们预计 SPX 将赶上并创下新高。

ANG 交易员,stockcharts.com

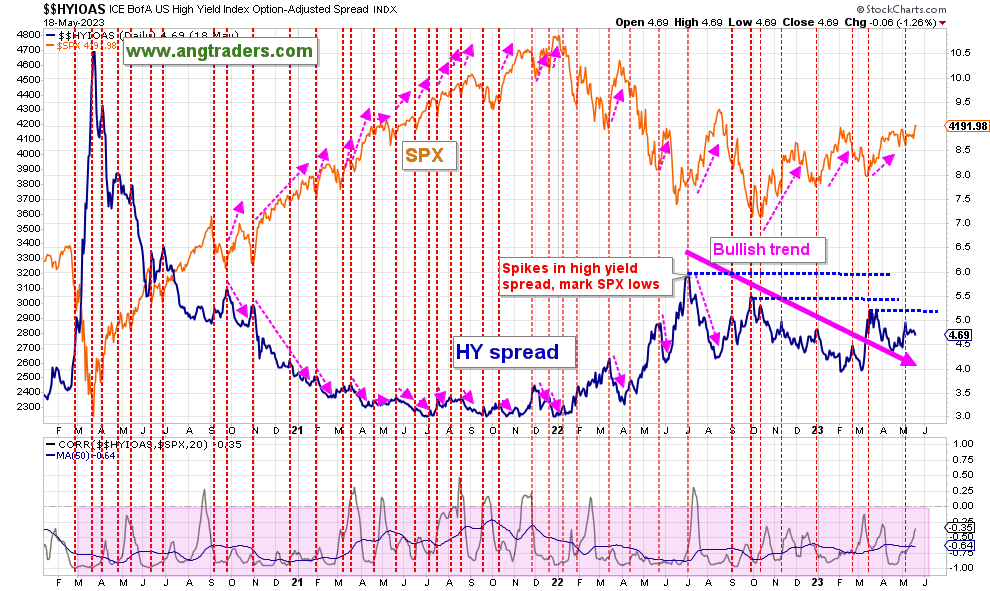

尽管对银行的健康状况存在种种担忧,但高收益利差继续遵循看涨趋势(下图粉红色箭头)。

ANG 交易员,stockcharts.com

资金流动和恐惧是股市的驱动力,目前,我们两者都受够了。 除非拜登同意大幅削减开支,否则净转移将继续为正,股市反弹也将继续。 投资者可以通过购买SPY、QQQ、IWM等广谱指数ETF进行投资。

[ad_2]

Source link