[ad_1]

脂肪相机

我改变了我的看法 苹果 (AAPL) 从 抓住 到 卖 4 月在这里,因为经济衰退和对中国供应链的担忧(以及与西方在台湾独立问题上的紧张局势升级)可能真的 到 2024 年初削弱公司的盈利能力。

而且,我已经对 伯克希尔·哈撒韦公司 (纽约证券交易所代码:BRK.A) (纽约证券交易所代码:BRK.B),正如我在 12 月强调的那样,这是经济衰退期间表现一般的函数。 伯克希尔多元化和保守的经营业务设置通常可以防止严重的经济衰退损失,但如果美国经济在 2023 年下半年进一步放缓,价值/价格下降仍然是一个合理的假设。

苹果股份

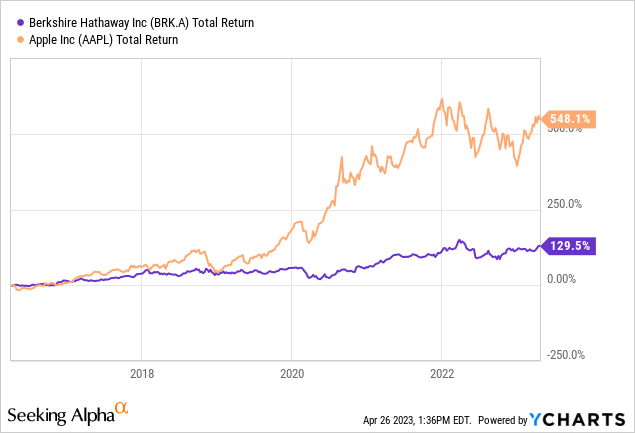

当你考虑伯克希尔哈撒韦公司在 2022 年 12 月底持有的 8.95 亿股苹果股份时,这一单一投资头寸相当于今天每股 164 美元的价值约 1470 亿美元。 总和约为伯克希尔总资产的 15% 资产(使用 12 月的资产负债表总额)和企业当前市值的 21%。 因此,苹果价值的大幅下跌肯定会对伯克希尔的市场价格构成巨大的阻力。

我估计伯克希尔自 2016 年以来超过四分之一(25-30%)的股价上涨归因于苹果的价格上涨(当公司开始购买其股份时)。

YCharts – Berkshire vs. Apple,自 2016 年以来的总回报

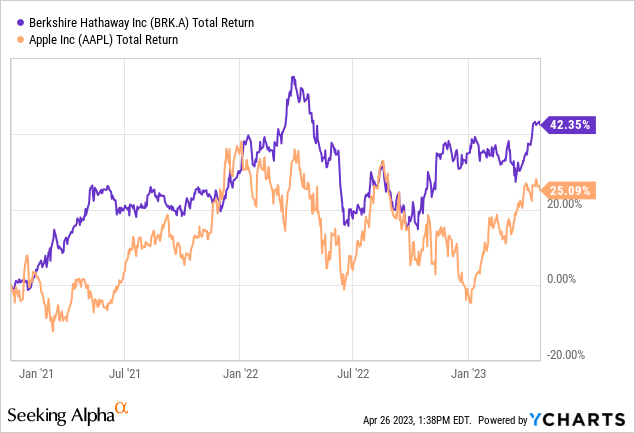

然而,自2021年1月以来,苹果业绩的低迷实际上拖累了伯克希尔。 在所有其他变量保持不变的情况下,我估计苹果价格下跌 50% 可能会使伯克希尔的总价值大幅缩水,可能达到目前 491,410 美元 A 类或 320 美元 B 类报价的 -10%。

YCharts – Berkshire vs. Apple,自 2021 年 1 月以来的总回报

经济衰退表现历史

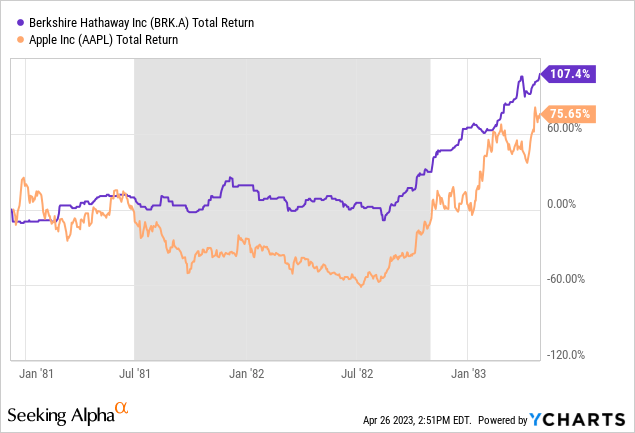

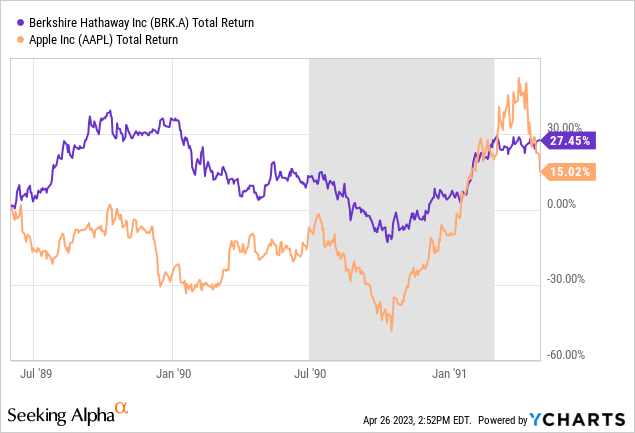

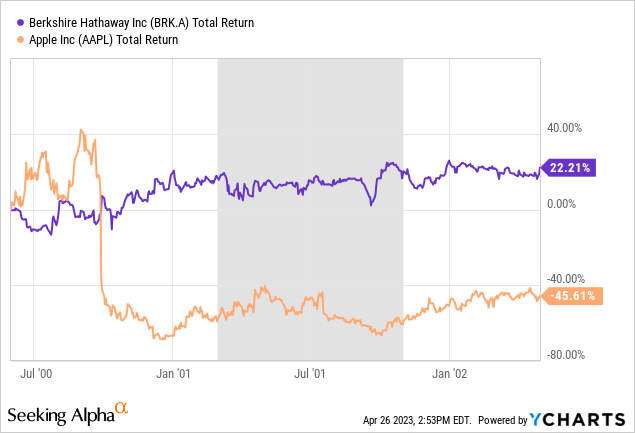

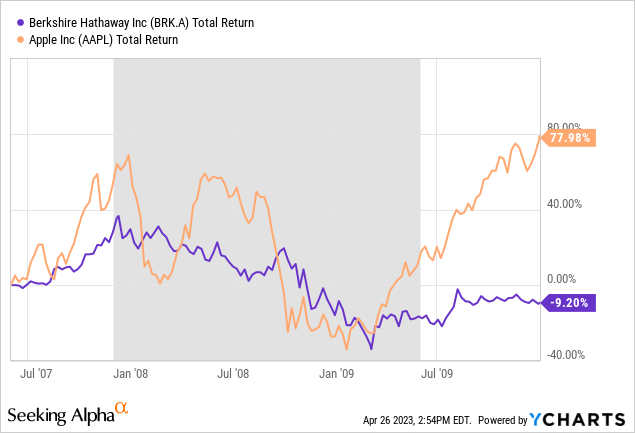

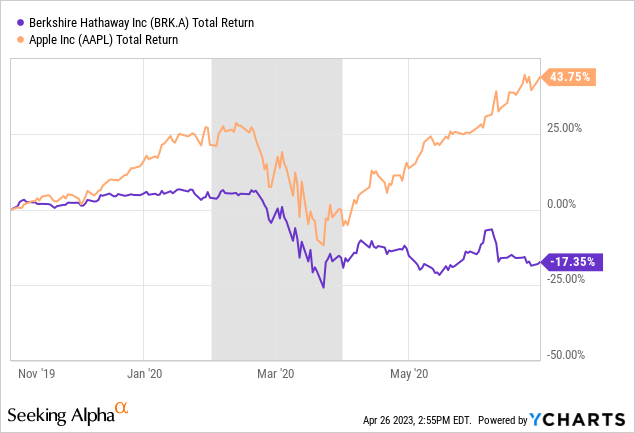

别开玩笑了。 如果我们陷入衰退,即使是未来几个月的温和衰退,苹果和伯克希尔的股价都可能下跌。 以过去 40 多年的历史为指导,这两个名字在 1981-82 年、1989-90 年、2000-01 年、2008-09 年和 2020 年经济衰退期间都经历了股价下跌(从 GDP 官方开始收缩到较低水平计算)经济衰退期间某个时候的价格水平)。 我在下面绘制了每家公司的原始总回报率,供您在研究中查看。

YCharts – Berkshire vs. Apple,总回报率,1981-82 年经济衰退 YCharts – Berkshire vs. Apple,总回报率,1989-90 年经济衰退 YCharts – Berkshire vs. Apple,总回报率,2000-01 年经济衰退 YCharts – Berkshire vs. Apple,总回报率,2008-09 年经济衰退 YCharts – 伯克希尔与苹果,总回报,2020 年经济衰退

今天相对健康的图表

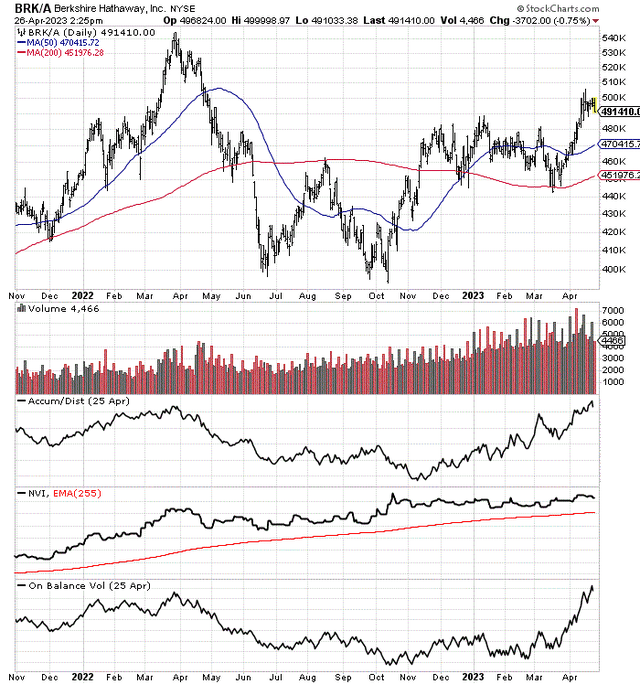

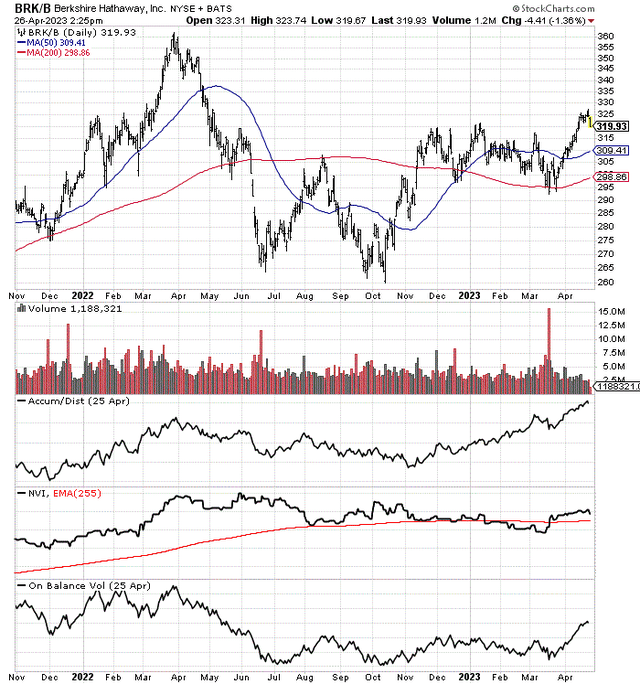

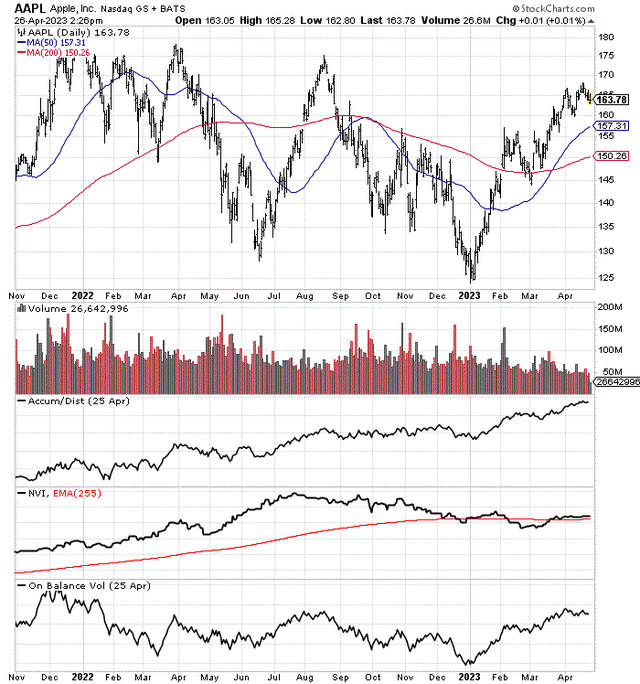

交易图表模式是否立即为伯克希尔或苹果尖叫卖出? 对这个问题的快速回答是不。伯克希尔 A 类和 B 类所有权单位,尤其是苹果公司,没有显示出任何有意义的压力或动力表现不佳来指导我们。 每个都有中性到健康的交易势头设置。 蓝筹股接近衰退的一个常见问题是,即将到来的衰退的动能线索可能不会在下跌前出现。

StockCharts.com – 伯克希尔 A 类股票,18 个月的每日价格和交易量变化 StockCharts.com – 伯克希尔 B 级,18 个月的每日价格和交易量变化 StockCharts.com – Apple,18 个月的每日价格和交易量变化

最后的想法

苹果和伯克希尔的后视镜交易设置并没有尖叫着经济衰退的风险,2022 年熊市的延续是我们明确的未来。 但是,由于 2023 年前四个月宣布的裁员速度是 2022 年的 4 倍,而且美国国债收益率曲线仍在倒挂(到期范围的短期端与长期端的息差高出约 +1.5%),尽管传统的“领先”指标几乎一致发出警告,但越来越难证明下半年不会出现经济衰退。

尽管我担心经济衰退将从今天开始将伯克希尔众多全资周期性业务推向错误的方向(想想铁路、零售家具店、家庭经纪和建筑单位),而苹果公司的大幅衰退可能雪上加霜,但我确实如此不将股票评级为长期持有者的卖出。 1500 亿美元的现金、短期投资和债券证券,加上 12 月底持有的 3080 亿美元易于出售的股票投资(包括苹果公司)应该可以缓解任何下行打击(尤其是与约 1200 亿美元的总计息债务相比) .

此外,以伯克希尔目前的配置方式,我怀疑该股的表现将略好于标准普尔 500 指数在严重经济收缩情况下的跌幅,即使假设苹果公司因价格减半也是如此。

相反,我认为将购买股票推迟到 9 月至 11 月是一种谨慎的做法,因为任何衰退都将在秋季变得非常明显(从历史上看,国债收益率曲线倒挂预测/造成衰退会在 6-12 个月内发生)。 否则,从现在到那时,伯克希尔-20% 的大幅抛售将为积累头寸或增加现有股份提供更明智的机会。 总而言之,我预计伯克希尔股票在 10 月份的某个时候至少会下滑 -10%。

伯克希尔如何才能跑赢市场并在 2023 年余下的时间里上涨? 这是一个公平的问题。 一个看涨的结果可能基本上需要一个超级积极的事件列表来完成。 也许俄罗斯/乌克兰之间敌对行动的结束可以提高投资者、消费者和企业的信心。 也许中美之间的紧张关系降温将使苹果价格保持在 150 美元以上。 美国经济的“软着陆”情景没有明显的消费者支出下滑,再加上较低的通货膨胀率/利率可能会支持这两个名称的股价再上涨 10%。

然而,到 2023 年底,恐怕还可能出现比预期更糟糕的经济现实。例如,如果出现任何新的问题,我们可能会看到今年夏天原油价格飙升,使通胀同比回升至 5% 以上在中东。 我们可能会进入衰退,因为美联储放松货币政策的能力受到限制,通胀率仍高于 +4%。 俄罗斯可以对乌克兰使用核武器或入侵北约国家(包括美国军队)守卫的波罗的海。 中国可能会入侵台湾,一夜之间造成货物和资本流出亚洲的萧条。 这只是针对今天潜在的“黑天鹅”担忧的开场白!

就我而言,在经济能够摆脱自 2022 年年中以来不断演变的当前信贷紧缩之前,仅靠现金存款每年赚取近 5% 的收入是一个值得考虑的提议。正在进行的 3 月至 4 月美国银行挤兑从几乎没有收益的现金清算中,可能会继续支持回报率/收益率超过 4% 的投资。 现在不是成为英雄并跳入像伯克希尔和苹果公司这样的具有充分价值的蓝筹股的时候。 等待抛售是常识性的做法。

谢谢阅读。 请将本文视为尽职调查过程的第一步。 建议在进行任何交易之前咨询注册且经验丰富的投资顾问。

[ad_2]

Source link