[ad_1]

Trevor Williams/DigitalVision 来自 Getty Images

威廉姆斯公司(纽约证券交易所代码:WMB)是一家美国能源公司,总部位于俄克拉荷马州,市值超过350亿美元,股息率超过6%。 该公司令人印象深刻的重要天然气资产资产组合 将导致大量的 FCF。 我们预计该公司可以将 FCF 转化为强劲的股东回报,使其成为一项强有力的投资。

天然气发电增长

威廉姆斯公司面临的第一个问题是天然气的长期前景如何。

威廉姆斯公司投资者介绍

天然气不仅有着不断增长的巨大需求,而且在便于运输、储存和电力输送方面具有独特的优势。 越来越多的大公司正在支持蓝色和绿色天然气作为低碳足迹的天然气来源,这将有助于在未来几十年保持强劲的需求。 我们认为,天然气仅存在风险 对于那些展望未来 50 多年的人。

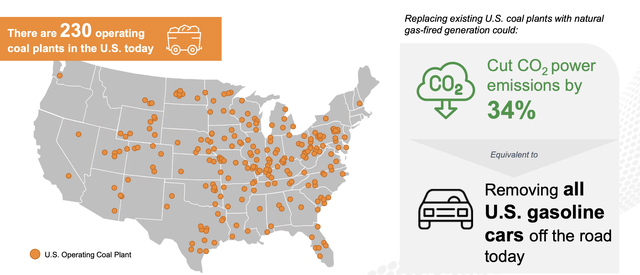

更何况天然气在电力基础设施领域有着独特的能力。 它在现有燃煤电厂区域几乎是即插即用的,更换它可以减少 34% 的二氧化碳排放量,相当于今天淘汰所有汽油车。 如果电动汽车与天然气一起使用并且蓝色和绿色天然气会增长,那就更好了。

在我们看来,这很明显,从长远来看,天然气将继续增长。

威廉姆斯公司系统实力

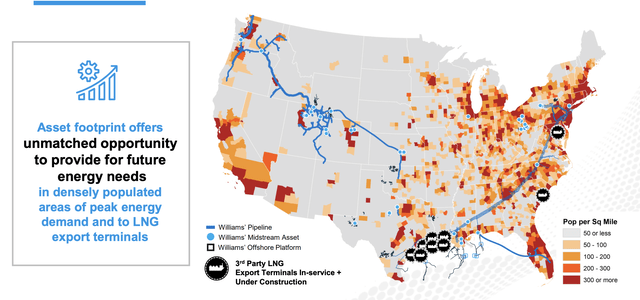

威廉姆斯公司拥有一个非常强大的资产系统,可以在美国各地输送天然气。

威廉姆斯公司投资者介绍

该公司的旗舰管道是 Transco 管道。 它在美国每天输送数十亿立方英尺的天然气。 这包括主要的人口中心。 该公司涉及美国大约 1/3 的天然气,并且在一些主要增长领域(例如新的液化天然气接收站)。

更重要的是,阿巴拉契亚是美国最大的天然气储量来源,尤其是向人口中心发展。 公司的资产体系恰好定位于此。

威廉姆斯公司财务业绩

该公司在财务上继续表现良好,并且有支持股东的历史。

威廉姆斯公司投资者介绍

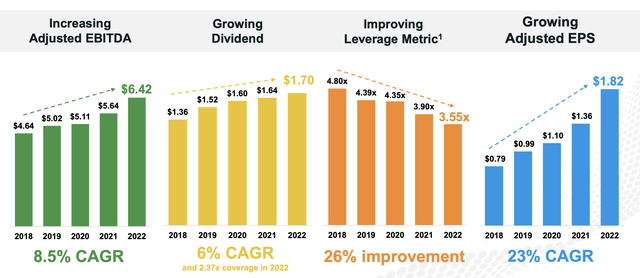

该公司继续将其调整后的 EBITDA 每年增加 8.5%,并且其杠杆率继续下降,股息年化增长 6%。 该公司的股息收益率为 6%,覆盖率为 2.37 倍,凸显了其财务实力和两位数的收益率。 同时,公司的债务收益率是可控的。

公司的原始 EPS 数字在这里不太重要。 然而,对投资者来说重要的一点是,该公司正在继续增加股息,这是它可以轻松负担的,同时继续投资于其业务。

威廉姆斯公司的增长潜力

该公司每年都在继续投资,具有巨大的增长潜力。

威廉姆斯公司投资者介绍

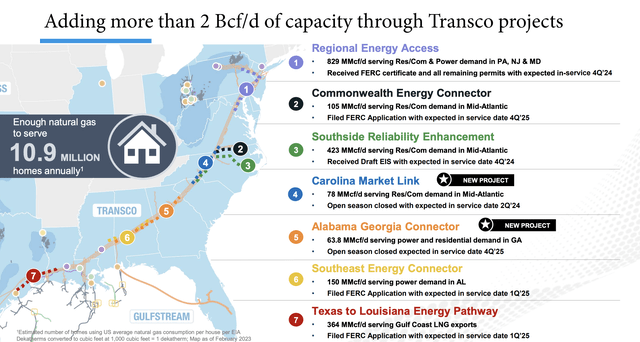

该公司已经拥有强大的核心资产网络,正如我们所讨论的,Transco 项目是其中的核心。 因此,该公司正在努力逐步改善其资产基础。 其基础是能够通过 Transco 项目增加超过 2 Bcf/天的容量,足以为数百万家庭提供服务。

这些资产将提高可靠性和公司产生现金流的能力。 特别是在东北部,该公司正在努力建设阿巴拉契亚页岩,我们认为这是一个公司可以主导并用来产生丰厚回报的市场。

我们的观点

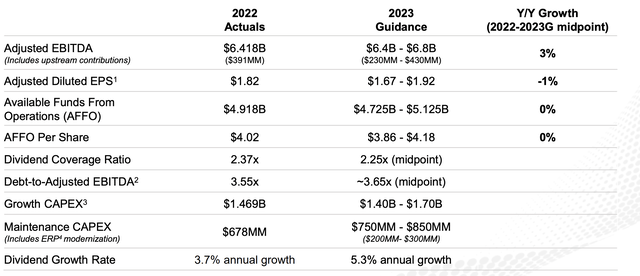

该公司已发布其 2023 年指导方针,这可能会增加股东回报。

威廉姆斯公司投资者介绍

该公司预测调整后 EBITDA 的中点增长 3%,从 64.2 亿美元增至 66 亿美元。 稀释每股收益将略有下降,而每股 AFFO 将大致保持不变。 然而,公司现金流和回报的细分还有一些更重要的方面值得密切关注。

该公司预计今年将产生 6% 的股息。 与此同时,该公司预计股息增长率将超过 5%。 这是强劲的直接股东回报。 该公司还指导超过 15 亿美元的增长资本支出,或超过 4% 的增长资本支出收益率,这意味着两位数的直接股东回报。

该公司仍有大量债务,但仍在继续控制债务。 该公司预计债务与 EBITDA 的比率为 3.65 倍,即 240 亿美元的债务,占其企业价值的 40%。 它每年的利息支出仍超过 10 亿美元。

总体而言,该公司的 AFFO / 股代表了 13% 的收益率,该公司可以轻松负担并用来推动股东回报。

论文风险

我们论文的风险相当小。 事实上,在我们看来,最大的风险是该公司需要对其 Transco 管道进行重大改造或更换,并面临当地的反对,类似于 Enbridge 在更换 5 号线时所面临的情况。 这可能会损害公司的主要资产和未来回报。

结论

威廉姆斯公司的交易估值往往略高于同行; 然而,我们仍然将其视为具有强大潜力的廉价投资。 该公司是一家大型中游天然气公司,天然气潜力巨大。 这既是因为它优于煤炭,又是因为蓝色和绿色天然气的潜在好处。

电池,无论是容量还是成本,都需要数十年才能与天然气的能量密度相抗衡。 当时,不存在提高密度的技术。 随着 Transco 的增加,公司正在继续实现增长,我们预计股息和股东回报将会增长。

总体而言,由于公司的整体投资组合,我们将威廉姆斯公司视为一项有价值的长期投资。 在下面的评论中让我们知道您的想法。

[ad_2]

Source link